Навигация

Разработка прогнозов хозяйственно – финансовой деятельности и оптимизации финансового потенциала

71899

знаков

0

таблиц

14

изображений

2. Разработка прогнозов хозяйственно – финансовой деятельности и оптимизации финансового потенциала

Бюджет представляет собой выраженную в стоимостных показателях программу действий (план) в области производства, закупок сырья или товара, реализации производственной продукции и т.д. Руководство любого предприятия независимо от его вида и величины обязано знать, какие задания в области экономической деятельности оно может запланировать на следующий период. Разрабатывая бюджет на следующий период, необходимо принимать решение заблаговременно, до начала деятельности в этот период. В таком случае существует большая вероятность того, что разработчикам плана хватит времени для выдвижения и анализа альтернативных предположений, чем в той ситуации, когда решение принимается в самый последний момент. Планирование и составление бюджетов представляют собой текущий процесс, в котором необходимо постоянно осуществлять координацию бюджетов различных подразделений.

Система бюджетирования является самым мощным системным инструментом финансового менеджмента из всех имеющихся в распоряжении руководства предприятия. Бюджетирование имеет свои особенности, главная из которых – распределенная работа над моделью. Главные для систем бюджетирования функции:

· дистрибуция и сбор данных;

· консолидация;

· контроль рассогласования.

Системы бюджетирования обычно используются для построения плана на срок не более 1-3 лет. Если горизонт планирования становится больше, начинают действовать другие законы – главной проблемой становится уже не интеграция прогнозов, а их построение. Для этих целей используется моделирование деятельности компании, а системы, его реализующие, делятся на три класса:

· системы инвестиционного анализа моделирующие производственную и финансовую деятельность компании;

· системы маркетингового анализа, определяющие положение компании на рынке и ее долгосрочные перспективы;

· системы финансового анализа, помогающие созданию финансовой модели предприятия.

Перед рассмотрением методов бюджетирования необходимо определить, что же такое основной бюджет. Основной бюджет – это финансовое, количественно определенное выражение маркетинговых и производственных планов, необходимых для достижения поставленных целей.

Таким образом, основной бюджет является своего рода связующим звеном, объединяющим различные планы руководства, и в первую очередь маркетинговый и производственный планы.

С точки зрения последовательности подготовки документов для составления основного бюджета весь процесс может быть условно разбит на две части, каждая из которых является законченным этапом планирования:

1ячасть – подготовка операционного бюджета;

2ячасть – подготовка финансового бюджета.

Операционный бюджет состоит:

· бюджета продаж;

· бюджета производства;

· бюджета производственных запасов;

· бюджета прямых затрат на материалы;

· бюджета общепроизводительных накладных расходов;

· бюджета прямых затрат на оплату труда;

· бюджета коммерческих расходов;

· бюджета управленческих расходов;

· отчета о прибылях и убытках.

Финансовый бюджет состоит:

· из инвестиционного бюджета;

· бюджета потока денежных средств;

· балансового бюджета.

Таким образом, операционный бюджет состоит из девяти самостоятельных бюджетов.

Все начинается с бюджета продаж. Чтобы его подготовить, отделу маркетинга необходимо проделать большую работу с целью выяснения, какое изделие, по какой цене и в каком количестве можно будет продать в следующем году. Поэтому подготовка бюджета продаж всегда начинается с прогноза объема продаж.

Прогноз объема продаж – это необходимый предварительный этап работы по подготовке бюджета продаж. Прогноз объема продаж превращается в бюджет продаж в том случае, если руководство предприятия считает, что прогнозный объем продаж является реальным и может быть достигнут.

Прогноз объема продаж осуществляется на основании анализа и обсуждения различных микроэкономических и макроэкономических факторов.

К факторам, влияющим на прогноз объема продаж, относятся:

· объем продаж предшествующих периодов;

· производственные мощности;

· зависимость продаж от общеэкономических показателей, уровня занятости, цен, уровня личных доходов и т.д.;

· относительная прибыльность продукции;

· изучение рынка, рекламная компания:

· ценовая политика, качество продукции, конкуренция;

· сезонные колебания;

· долгосрочные тенденции продаж для различных товаров.

В бюджет важно закладывать гибкость, т.е. возможность внесения быстрых изменений и коррекций, что обеспечивается подробным раскрытием тех статей, изменения которых наиболее существенно влияют на изменение всего бюджета.

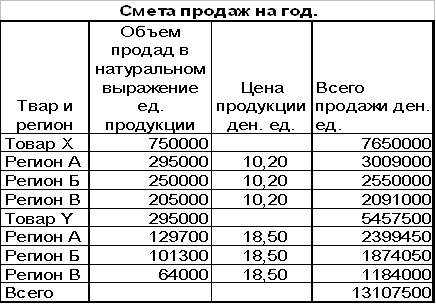

Бюджет продаж – это первый и самый важный шаг в составлении основного бюджета; оценка объема продаж влияет на все последующие бюджеты и должен отражать месячный или квартальный объем продаж в натуральных и стоимостных показателях.

Бюджет продаж составляется с учетом:

· уровня спроса на продукцию предприятия;

· географии сбыта;

· категории покупателей;

· сезонных факторов.

Бюджет продаж включает в себя ожидаемый поток от продаж, который в дальнейшем будет включен и в доходную часть бюджета потока денежных средств. При оценке предполагаемого объема продаж в натуральном выражении отправным пунктом обычно служит прошлогодний объем продаж. Эта величина изменяется в текущем году с учетом факторов, непосредственно влияющих на реализацию, например, величины товаров, заказанных, но не отгруженных, планируемой рекламой компанией, экономической коньюктуры в отрасли и в экономике в целом, производственных мощностей, ценовой политике и результатов рыночных исследований. Для оценки воздействия этих факторов на прошлогодний объем продаж может использоваться статистический анализ. Такой анализ позволяет установить математическую зависимость между продажами предшествующего периода и факторами, определившими будущей объем продаж.

Получив предлагаемый объем продаж в натуральном выражении, можно затем прогнозировать выручку путем умножения предполагаемого объема продаж на ожидаемую цену единицы товара. Сравнение фактических продаж со сметными по видам продукции, регионам и, или представительствам предприятия будут показывать разницу между этими двумя величинами. Управляемый персонал при этом сможет исследовать причины существенных отклонений и принять меры по улучшению положения. Можно проиллюстрировать смету следующим образом:

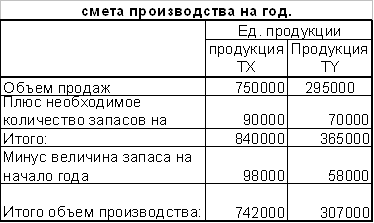

Бюджет производства.

Бюджет производства - это план выпуска продукции в натуральных показателях. Он составляется исходя из бюджета продаж и учитывает производственные мощности, увеличение или уменьшение запасов (бюджет производственных запасов), а также величину внешних закупок.

Необходимый объем выпуска продукции определяется как предполагаемый запас готовой продукции на конец периода плюс объем продаж за данный период и минус запас готовой продукции на начало периода.

Самый сложный момент в составлении бюджета производства – определить желаемый запас готовой продукции на конец планированного периода. Самым простым и самым надежным способом определения уровня запасов является выражение его в процентах от уровня продаж следующего периода. У разных предпринимателей он (в днях) может быть различным в зависимости от стратегии развития предприятия. Если в течение года выясняется, что произошли отклонения фактического объема продаж от планироваемого или возникла необходимость изменить оборачиваемость запасов готовой продукции, то необходимо оперативно откорректировать бюджет производства. В нижней строке таблице приводятся данные об объемах требуемого производства с разбивкой по месяцам и номенклатуре.

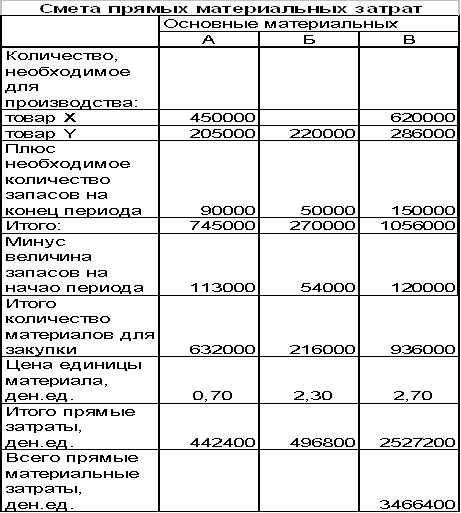

Бюджет прямых затрат на материалы.

Все затраты подразделяются на прямые и косвенные; к прямым затратам относятся, например, сырье и материалы, заработная плата основного производственного персонала, большая часть общецеховых расходов.

Прямые затраты на сырье и материалы – это затраты на сырье и материалы, из которых производится конечный продукт. Бюджет прямых затрат на материалы составляется на основе производственного бюджета и бюджета продаж.

Бюджет прямых затрат на материалы показывает, сколько сырья и материалов требуется для производства и сколько сырья и материалов должно быть закуплено.

Объем закупок сырья и материалов зависит от ожидаемого их использования, а также от предполагаемого уровня запасов. Формула для вычисления объема закупок выглядит следующим образом:

Объем закупок = объем использования +

запасы на конец периода – запасы на начало периода.

Составление бюджета прямых затрат на материалы базируется на бюджете производства. Умножая количество единиц изделий, подлежащих изготовлению, на норму расхода сырья и материалов на единицу изделия, мы получаем сумму прямых затрат на материалы. Прибавляя к полученному значению количества запасов на конец периода и вычитая количество запасов на начало периода, мы получаем общую сумму затрат на закупку сырья и материалов. Данные о запасах сырья и материалов автоматически поступают из бюджета производственных запасов. В случае если изменяется бюджет продаж или бюджет производства, то должен быть оперативно изменен и план закупок сырья.

Рассмотрим смету материальных затрат в которой материалы А - В используется для производства товара Х, а материалы А, Б и В используется для производства товара Y.

Своевременность поставок материалов зависит от четкости взаимодействий между отделом снабжения и производства и позволяет удерживать величину материальных запасов в разумных пределах.

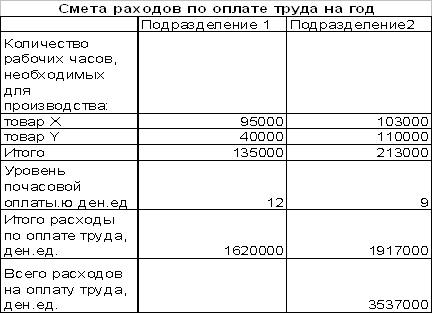

Бюджет прямых затрат на оплату труда.

Прямые затраты на оплату труда – это затраты на заработную плату основного производства персонала. Бюджет прямых затрат на оплату труда подготавливается исходя из бюджета производства, данных о производительность труда и ставок оплаты труда основного производственного персонала. В бюджете заработной платы основного производства персонала необходимо выделять две составные части:

ü фиксированную часть оплаты труда;

ü сдельную часть оплаты труда.

Как видно из таблице, расчет затрат на оплату труда начинается с бюджета производства. Далее вводятся данные по нормо-часам и почасовая тарифная ставка. Расчетным путем получается общая сумма нормо-часов, необходимых для выполнения бюджета производства, а также прямые затраты на оплату труда с разбивкой по месяцам и по номенклатуре. Нижняя строка таблицы дает представление о суммарных затратах на оплату труда по месяцам и за год.

Величина прямых затрат труда должна быть тщательно скоординирована с имеющимися в наличии трудовыми ресурсами с тем, чтобы обеспечить достаточное использование труда в производстве. Эффективная организация производственного процесса позволяет минимизировать простои и устранить нехватку трудовых ресурсов.

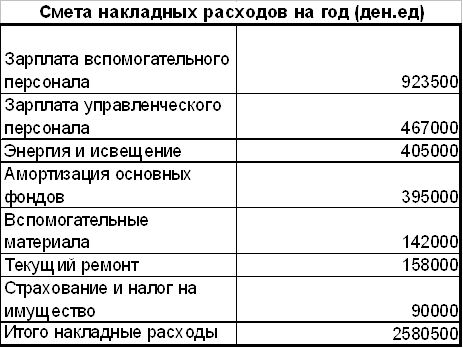

Бюджет общепроизводственных накладных расходов. Бюджет общепроизводственных накладных расходов отражает объем всех затрат, связанных с производством продукции, за исключением затрат на прямые материалы и прямых затрат на оплату труда.

При составлении бюджета общепроизводственных накладных расходов необходимо выделять постоянную и переменную составляющие. Кроме того, необходимо различать общепроизводственные постоянные и управленческие постоянные расходы, которые будут рассмотрены ниже. Общепроизводственные постоянные расходы появляются только в момент начала производства и не зависят от того, сколько работает цех – один час или 24 часа в сутки (например, цеховое отопление или цеховое освещение). Управленческие постоянные расходы возникают независимо от того, производит и продает предприятие продукцию или нет.

Постоянная часть общепроизводственных накладных расходов планируется исходя из потребностей производства, переменная часть – как норматив, например от трудозатрат основных производственных рабочих.

Бюджет общепроизводственных накладных расходов обычно включает в себя ряд стандартных статей затрат: амортизацию и аренду производственного оборудования, страховку, дополнительные выплаты рабочим, оплату непроизводственного времени и т.д.

Для того чтобы показать накладные расходы по каждому подразделению, часто составляются дополнительные сметы. Такие сметы позволяют руководителям подразделений сконцентрировать внимание на контроле тех издержек, за которые они несут непосредственную ответственность. Дополнительные сметы также помогают менеджеру по производству оценивать деятельность каждого подразделения.

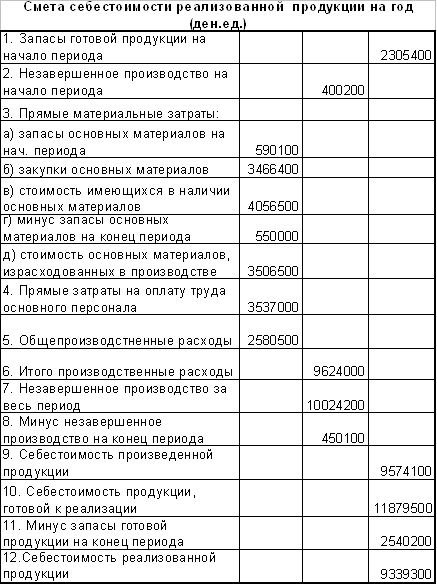

Смета себестоимости реализованной продукции.

Эта смета составляется на основе ожидаемых величин товарных запасов, а также сводных данных по натуральным и стоимостным оценкам, взятым из смет 1) прямых материальных затрат, 2) затрат по оплате труда и 3) накладных расходов. Смета себестоимости реализованной продукции выглядит следующим образом:

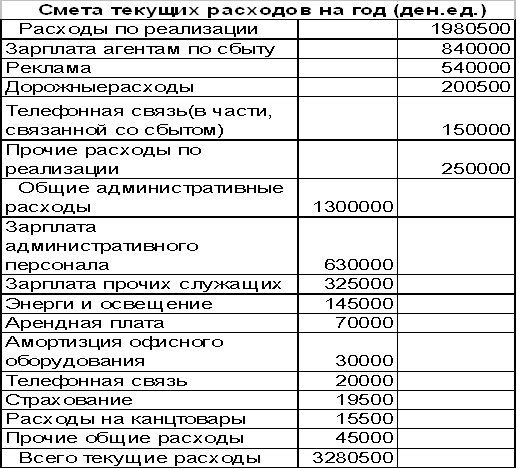

Смета текущих (периодических) расходов.

Смета текущих (периодических) расходов отражает ожидаемые расходы по реализации, а также общие и административные расходы. Являясь частью основной сметы, смета текущих расходов классифицируется расходы по отдельным их видам, таким, как зарплата агентам по сбыту, арендная плата, расходы на страхование и рекламу. Приведем пример сметы текущих расходов:

Часто составляют дополнительные детализированные сметы по основным статьям текущих расходов для каждого подразделения предприятия. Например, рекламные расходы должны быть классифицированы в зависимости от каналов, по которым осуществляется реклама (реклама в прессе, на телевидении, рассылка по почте), от количества (числа газетных колонок, количество каталогов, эфирное время), от затрат на единицу, частоты пользования и т.д. Составление реалистичной сметы требует внимания к деталям, а эффективный контроль достигается путем делегирования ответственности на уровень отдельных подразделений.

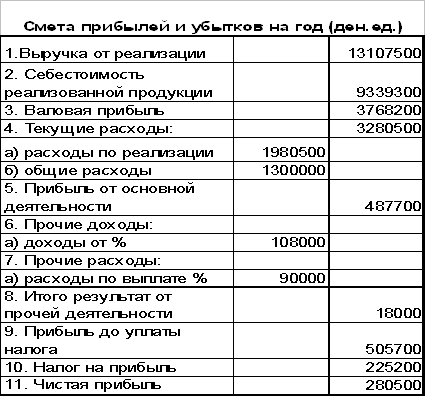

Смета прибылей и убытков.

Смета прибылей и убытков составляется на основе данных, содержащихся в сметах продаж, себестоимости реализованной продукции и текущих расходов. При этом добавляется информация о прочих прибылях, прочих расходах и величине налога на прибыль. Смета прибылей и убытков может быть представлена следующим образом:

Смета прибылей и убытков содержит в сжатой форме прогноз всех прибыльных операций предприятия и тем самым позволяет менеджерам проследить влияние индивидуальных смет на годовую смету прибылей. Если сметная чистая прибыль необычно мала по сравнению с объемом продаж или собственным капиталом, необходимы дополнительный анализ всех составляющих сметы и ее пересмотр.

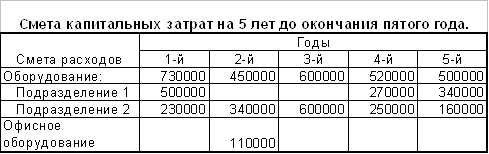

Смета капитальных затрат.

Смета капитальных затрат обобщает перспективы по приобретению основных фондов. Существенные капитальные затраты могут возникнуть в результате выбытия, физического и морального износа оборудования и других внеоборотных активов. Кроме, того, может планироваться увеличение производственных мощностей в связи с ростом спроса на продукцию предприятия или введением новых производственных линий. Многие внеоборотные активы характеризуются относительно долгим сроком службы, потому капитальные затраты существенно меняются год от года. В этой связи на практике обычно составляется смета затрат.

Различные варианты финансирования рассматриваемые в смете капитальных затрат, должны приниматься в расчет при составлении текущих смет. Например, ожидаемая величина амортизации нового оборудования, приобретенного в текущем году, должна учитываться при составлении сметы накладных расходов и текущих затрат. Кроме того, способ финансирования капитальных затрат отразится на смете денежных расходов.

Смета движения денежных средств (денежных потоков).

Смета движения денежных средств (денежных потоков) включает ожидаемый приход и расход денежных средств в течение дня, недели, месяца или более длительного периода. Приход классифицируется по источнику поступления средств, а расход – по направлениям использования. Ожидаемое сальдо денежных средств на конец периода затем сравнивается с минимальной суммой денежных средств, которая должна постоянно поддерживаться (размеры минимальной суммы определяются менеджерами предприятия); разность представляет собой либо неизрасходованный излишек, либо недостаток денежных средств.

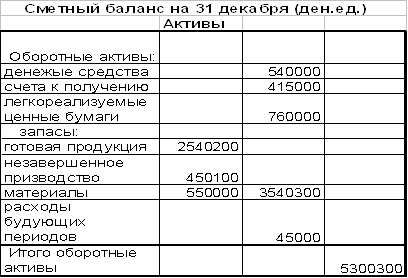

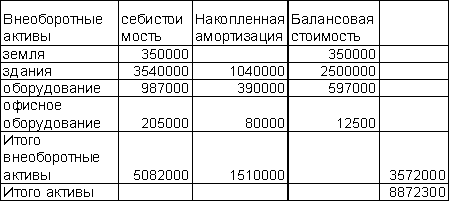

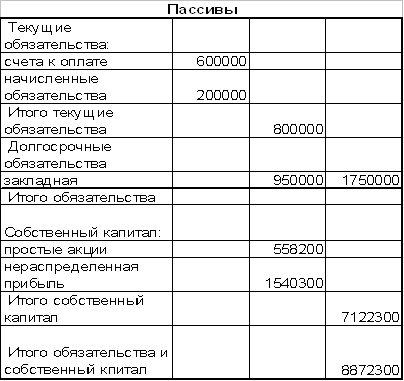

Балансовый отчет.

Балансовый отчет показывает, какими средствами обладает, предприятие и как используются данные средства. Балансовый отчет характеризует финансовое состояние предприятие на конкретную дату.

Для прогноза баланса используются величина нормируемых оборотных активов (сырья и материалов, незавершенное производство и готовой продукции) и величина дебиторской задолжности, которые рассчитываются при подготовке соответствующих бюджетов.

Инвестиционные проекты служат основой для прогноза стоимости основных средств.

Пассивная часть баланса формируется исходя из предлагаемой оборачиваемости кредиторской задолженности и прочих текущих пассивов.

В первом приближении никаких изменений в постоянном капитале (кредиты банков плюс собственный капитал) не планируется.

При анализе прогнозного балансового отчета, составленного в первом приближении, возможны несколько вариантов расхождения активной и пассивной статей.

Пассивная часть превышает активную (наиболее редко встречающийся вариант). Это говорит о том, что предприятие получит дополнительные источники финансирования, которые формально не будут использованы. В этом случае рекомендуется запланировать выплату кредитов (если они имеются) или более быстрое погашение кредиторской задолженности (уменьшить пассивы до величины активов). Либо стоит запланировать дополнительное кредитование покупателей, увеличение запасов и т.д., т.е. увеличить активы до величины пассивов. Решение будут зависеть от стратегии развития фирмы. Если задача предприятия - выжить, то оно пойдет по первому пути. Если руководство настроено на проведение агрессивной политики проникновения на новые рынки с новыми продуктами, то предпочтительнее второй путь. В любом случае принятие решения о финансировании требует проведения дополнительного анализа.

Следует подчеркнуть, что вероятность совпадения активной и пассивной частей баланса в первом приближении почти нулевая. Если они совпадают, то это, скорее всего, говорит о формальном подходе сотрудников к составлению прогноза баланса. Изменение структуры баланса сказывается на потоке денежных средств.

Похожие работы

... , а могут быть и внутренними. Но прежде всего необходимо исчислить названные выше коэффициенты ликвидности, определить отклонение в их уровне и размер влияния на них различных факторов. Анализ платежеспособности и кредитоспособности предприятия. Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, т.е. возможность наличными денежными ...

... финансирования; - наличие сомнительной и безнадежной дебиторской задолженности и ее рост в динамике; - низкая оборачиваемость текущих активов. На ликвидность предприятия основное влияние оказывает структура его активов и капитала, организация и состояние его оборотных активов и источников их формирования. Суть политики комплексного оперативного управления текущими активами и пассивами состоит ...

... ресурсов. [3] Пользователей информации может интересовать как текущая ликвидность предприятия, так и его проекция на ближайшую или более отдаленную перспективу. Целью внутреннего анализа ликвидности предприятия является обеспечение планомерного поступления денежных средств и достижение оптимального соотношения собственных и заемных средств. Внешний анализ проводится инвесторами, банками, ...

... 0 Темп роста издержек в предстоящем периоде наблюдается по статьям: Расходы по оплате труда 0,42 Налоги и отчисления от заработной платы 0,6 3 На основании приведенных данных постройте факторную модель прибыли и рассчитайте влияние факторов на изменение её суммы всеми способами Показатели, тыс. руб. Базисный год Отчетный год сумма уровень сумма уровень Товарооборот 5820 ...

0 комментариев