Навигация

Составление бюджета денежных средств

71899

знаков

0

таблиц

14

изображений

3. Составление бюджета денежных средств.

Большинство отечественных предприятий испытывает острую нехватку денежных средств. Это, в частности, обуславливает необходимость регулярного составления бюджета денежных средств.

Бюджет денежных средств – это подробная смета ожидаемых поступлений и выплат денежных средств. Он является важным элементом прогнозирования деловой активности. Его необходимо готовить регулярно – раз в месяц или в квартал.

Бюджет денежных средств:

ü предупреждает руководство о будущих потребностях или избытке денежных средств;

ü способствует непрерывности деловой активности;

ü помогает при принятии решений о распределении ресурсов;

ü является документом, по которому можно судить о будущей работе.

Бюджет денежных средств должен включать все денежные поступления и выплаты.

Поступления:

· Продажа за деньги;

· Сбор средств по дебиторской задолженности;

· Авансовые платежи;

· Сбыт товаров, полученных по бартеру;

· Продажа активов и инвестиций;

· Доход от инвестиций или родственных компаний;

· Ссуды;

· Вклады капитала;

· Государственные субсидии или гранты;

Выплаты:

· Закупки за деньги, выплат кредиторам, предоплаты;

· Зарплата рабочих и служащих, премии и оплата коммунальных услуг, арендная плата, страхование;

· Ремонт, обслуживание, субподрядчики;

· Налоги, сборы, пошлины и социальное обеспечение;

· Основные фонды, финансовые инвестиции и проценты, дивиденды;

· Оплата долгов;

· Штрафы по налогам;

· Расходы по социальным фондам;

Содержание основных шагов составления бюджета денежных средств:

Шаг 1. Оценить закупки, производства, продажи.

Шаг 2. Рассчитать поступления денег от основной деятельности.

Шаг 3. Рассчитать денежные выплаты по основной деятельности.

Шаг 4. Оценить поступления или выплаты.

Шаг 5. Определить потребности в финансах или излишек денежных средств.

Отрицательный поток наличности будет свидетельствовать о неэффективном управлении денежными средствами на данном предприятии:

В рассматриваемом случае отрицательный поток наличности, который нужно анализировать отдельно по основной деятельности, а уже затем – в целом по приятию, связан со структурным отливом денежных средств. В то время как клиенты часто платят спустя два месяца, закупки для производительных нужд оплачиваются спустя максимум один месяц. Доля закупок, совершаемых на основе предоплаты, существенно выше доли продаж на основе предоплаты и т.д.

Таким образом, следует принципиально различать структурные факторы, влияющие на ситуацию с денежным потоком, и роль неэффективной системы управления.

Бюджет денежных средств должен охватить все известные и ожидаемые поступления. Если он составляется на квартал, то желательно учитывать показатели предыдущего и будущего периодов, т.е. производить расчет на три квартала или на годовой период в целом. Много внимания следует уделять срокам поступлений, особенно если бизнес является сезонным.

Бюджеты должны быть нацелены на будущее и предусматривать возможность альтернативных вариантов, поскольку будущее неопределенно. Единичные сметы могут привести к большим расхождениям. Это может повлечь за собой принятие неправильных решений. Руководство может определить, какие сметы оказывают большее влияние на денежные потоки. Больше усилий может быть направлено на наиболее важные сметы (такие, как сметы объемов продаж или производства).

Для поиска решения проблем финансирования необходимо:

· повторить процедуру составления бюджета для ряда результатов;

· найти несколько решений или комбинацию решений.

Часто ссуды не являются единственным или лучшим решением, ссуды необходимо выплачивать. Если ссуды не погашать вовремя, могут быть наложены значительные процентныештрафы. Выплата процентов оказывает значительное влияние на будущий денежный поток.

В случае с дефицитным бюджетом для средств возможные следующие решения:

Ø отложить / отменить капитальные инвестиции:

- руководство почти полностью контролирует ситуацию;

- решение по инвестициям нельзя откладывать до бесконечности;

Ø предложить заказчикам скидку за досрочную оплату;

Ø увеличить продажные цены (при большем спросе ни пике);

Ø попытаться уменьшить срок кредита для заказчиков;

Ø найти лучшее условия кредита / оплаты поставщикам:

- может быть сложно, но необходимо постоянно предпринимать усилия;

Ø найти ссуды, чтобы покрыть остаток потребности финансирования:

- не забыть включить в бюджет выплаты процентов при составлении бюджета на будущий периоды;

Ø определить, есть ли возможность одноразового получения наличных (например, распоряжение нерабочими активами / запасами):

- тщательно обдумать продажу активов;

- продавать только непроизводственные активы или активы, работающие не на полную мощность.

Следствия решений проблем финансирования следует учесть в будущих бюджетах. Одним из способов решения проблемы финансирования является составление бюджета по основной деятельности, для чего необходимо:

· получить действительные или расчетные объемы продаж за три месяца, предыдущих бюджетному периоду;

· оценивать продажи на бюджетный период, используя сметы цен и оценки объемов; сметы цен и оценки объемов должны включать известные и вероятные заказы, сезонные корректировки, прогнозируемую инфляцию, последние тенденции;

· оценить продажи на два месяца, следующих за месяцем бюджетного периода; эти оценки будут иметь различную степень точности в зависимости от продолжительности экономического цикла предприятия;

· часть продаж, вероятно, будет проходить через бартер, в связи, с чем ежемесячно следует вести учет доли продаж за деньги;

· оценить, какой процент продаж предприятия осуществляется за наличные из рук в руки. Такая оценка может производиться на основе данных за прошлые периоды;

· оценить, какой процент продаж производится в кредит. Умножить это число на количество продаж в каждый месяц, чтобы получить цифры продаж в кредит в месяц;

· оценить доход от продаж в прошлом месяце. В качестве ориентира использовать текущие показатели непогашенной дебиторской задолженности;

· оценить предоплаты, которые будут получены в месяц отгрузок и в последующие месяц (ы);

· показать доход от старого надежного долга на основе реальных соглашений об оплате;

· оценить денежные средства, которые будут получены от продажи товаров, приобретенных по бартеру. Вероятнее всего, эти продажи будут отражать бартерные продажи предыдущих периодов, а так же часть продаж в бюджетном периоде, если товары можно быстро реализовать;

· просуммировать все поступления денежных средств, чтобы получить расчетные поступления денежных средств от основной деятельности на данный период.

К выплатам по основной деятельности относятся:

- оплата материалов;

- оплата наличных изделий, приобретенных и использованных в текущем месяце;

- оплата изделий, приобретенных в кредит в предыдущий месяц;

- оплата наличными товаров, приобретенных на следующий месяц.

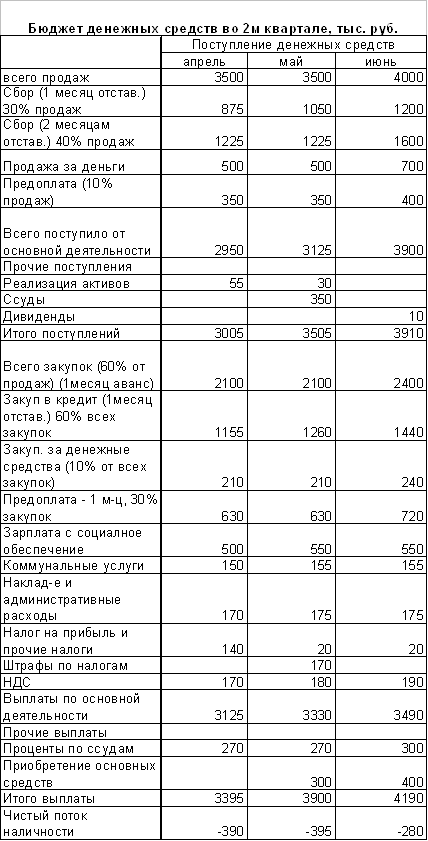

Итого оплата материалов 2100 +

Зарплата и социальное обеспечение 550 +

Оплата коммунальных услуг и электроэнергии 155 +

Расчетный налог и прибыль 20 +

Прочие налоги 0 +

Выплата штрафов по налогам 170 +

НДС 180 =

Похожие работы

... , а могут быть и внутренними. Но прежде всего необходимо исчислить названные выше коэффициенты ликвидности, определить отклонение в их уровне и размер влияния на них различных факторов. Анализ платежеспособности и кредитоспособности предприятия. Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, т.е. возможность наличными денежными ...

... финансирования; - наличие сомнительной и безнадежной дебиторской задолженности и ее рост в динамике; - низкая оборачиваемость текущих активов. На ликвидность предприятия основное влияние оказывает структура его активов и капитала, организация и состояние его оборотных активов и источников их формирования. Суть политики комплексного оперативного управления текущими активами и пассивами состоит ...

... ресурсов. [3] Пользователей информации может интересовать как текущая ликвидность предприятия, так и его проекция на ближайшую или более отдаленную перспективу. Целью внутреннего анализа ликвидности предприятия является обеспечение планомерного поступления денежных средств и достижение оптимального соотношения собственных и заемных средств. Внешний анализ проводится инвесторами, банками, ...

... 0 Темп роста издержек в предстоящем периоде наблюдается по статьям: Расходы по оплате труда 0,42 Налоги и отчисления от заработной платы 0,6 3 На основании приведенных данных постройте факторную модель прибыли и рассчитайте влияние факторов на изменение её суммы всеми способами Показатели, тыс. руб. Базисный год Отчетный год сумма уровень сумма уровень Товарооборот 5820 ...

0 комментариев