Навигация

Методы отбора неплатежеспособных предприятий, и предоставление финансовой поддержке государства

57969

знаков

1

таблица

0

изображений

2.2 Методы отбора неплатежеспособных предприятий, и предоставление финансовой поддержке государства

После выявления неплатежеспособных предприятий необходимо перейти к селекции неплатежеспособных предприятий, нуждающихся в первоочередной финансовой поддержке. Выявление неплатежеспособных предприятий, нуждающихся в первоочередной государственной финансовой поддержке, а также определение неплатежеспособных предприятий, подлежащих выводу из числа действующих в связи с их неэффективностью, базируется на селективном подходе, учитывающем текущий спрос на продукцию пред приятии, основные характеристики производственного и рыночно го потенциала предприятий, а также оценку внутренних резервов предприятий для выхода из кризисного состояния.

Отправной точкой финансового оздоровления народно хозяйственного комплекса является определение приоритетных предприятий. Независимо от сегодняшнего финансового состояния они обладают потенциалом развития в рыночной среде или необходимы с точки зрения развития территории (это градообразующие, бюджетно-образующие, дающие мультипликативный эффект развития в сопряженных производствах или поддерживающие конкретные региональные функции).

На основании критериев, базирующихся па характеристиках производственного и рыночного потенциалов предприятий, все предприятия, претендующие на государственную финансовую поддержку, можно разделить на 4 группы:

- первая группа включает предприятия, производственный и рыночный потенциал которых при надлежащем управлении обеспечивает восстановление платежеспособности, и которые не могут претендовать на получение государственной финансовой поддержки;

- вторая группа - предприятия, подлежащие выводу из числа действующих в связи с неэффективностью, так как у них низ кий производственный и рыночный потенциалы;

- третья группа - предприятия, восстановление платежеспособности которых возможна незатратными методами решения экономических проблем, стоящих перед ними;

- четвертая группа - предприятия, восстановление платежеспособности и финансовое оздоровление которых требует государственной финансовой поддержки. У данной группы предприятии, помимо технико-экономических и финансовых показателей, оценивается отраслевая и региональная специфика функционирования предприятия, их социально-экономическая значимость.

Предоставление государственной финансовой поддержки ориентировано в первую очередь на предприятия четвертой группы, которые способны использовать предоставленные финансовые средства с максимальной отдачей, в минимальные сроки произвести реструктуризацию производства и его диверсификацию, обеспечить увеличение производства продукции, пользующейся спросом на соответствующем товарном рынке, создать условия для эффективного осуществления своей хозяйственной деятельности.

На первом этапе для финансового оздоровления предприятий четвертой группы необходимо произвести реструктуризацию их задолженности. Это процедура должна включать: во-первых, аннулирование задолженности предприятий по уплате штрафных санкций за несвоевременное перечисление средств в бюджет и во внебюджетные фонды - получить эти суммы с предприятий практически нереально; во-вторых, реструктуризацию суммы прямого долга, которую можно осуществить различными методами. Например, 1) заключение с предприятием договора о поставках продукции в счет его задолженности бюджету; 2) оформление задолженности в виде государственного кредита с минимальной процентной ставкой; 3) проведение в рамках выделенной задолженности процедуры взаимозачета долгов с другими хозяйствующими субъектами и с государством.

Проведение первого этапа работ по первичному финансовому оздоровлению этих предприятий позволит выявить реальную дееспособность и перспективность.

Если предприятие является перспективным, то оно совместно с государством ищет пути выхода из кризисной ситуации. При этом государственная поддержка должна оказываться не просто данному предприятию, а на решение определенной, сформулированной в конкретных показателях задачи, выполнение которой поддается количественной оценке. Государственная поддержка может быть оказана в следующих формах:

- предоставление отсрочек (рассрочек) по уплате налогов и других обязательных платежей, зачисляемых в бюджеты различных уровней;

- введение льгот для банков, кредитующих предприятия и организации производственных отраслей, в части формирования ресурсов этих банков, отчислений в резервные фонды, применение пониженной ставки рефинансирования с одновременным увеличением масштабов продаж Центральным банком денежных ресурсов коммерческим банкам, кредитующим реальный сектор экономики;

- обеспечение приоритета при участии в тендерах по государственному заказу (при прочих равных условиях);

- разрешение на консервацию неиспользуемого в производственном процессе имущества с выведением его из-под обложения соответствующим налогом, а также освобождение от арендной платы за используемые участки земли;

- определение согласованных с государственными внебюджетными фондами, налоговыми и финансовыми органами принципов и подходов к погашению задолженностей перед ними;

- предоставление инвестиций, направленных на развитие сферы НИОКР, а также на решение задач по подготовке и переподготовке кадров;

- адресная поддержка отдельных предприятий, способных при определенных условиях стабилизировать экономическое положение, осуществлять расчеты с бюджетом;

- введение ускоренной амортизации и государственная поддержка новейшей техникой и технологиями;

- предоставление государственных гарантий инвесторам.

Помимо перспективных предприятий, в четвертую группу также входят предприятия, которые:

- выполняют заказы, связанные с международными обязательствами государства;

- поддерживают обороноспособность страны;

- выступают структурообразующими элементами промышленного комплекса региона, которые формируют значительную долю доходной части бюджета;

- являются источником валютных поступлений; имеют жизненно важные для государства (региона) элементы инфраструктуры, обеспечивают определенный уровень занятости в трудоизбыточных работах[14].

На сегодняшний день становится наиболее актуальной проблема признания банкротами градообразующих предприятий. Так как градообразующими признаются юридические лица, численность работников которых с учетом членов их семей составляет не менее половины численности населения соответствующего населенного пункта, значимость этой проблемы связана, во-первых, с тем, что предприятий, с деятельностью которых связано значительное количество людей, в России очень много, во-вторых, с тем, что некоторая их часть является нерентабельной, поскольку само их появление было следствием экстенсивного пути развития экономики.

При этом многие градообразующие предприятия действовали в течение нескольких десятилетий без какой-либо модернизации, что, естественно, делает маловероятной возможность их функционирования в условиях рыночной экономики. С этой точки зрения логично было бы признать целесообразность объявления банкротами и ликвидации предприятий, не способных рентабельно функционировать. Но, с другой стороны, нецелесообразно производить банкротство градообразующих предприятий, так как на первый план в случаях банкротства градообразующих неплатежеспособных предприятий выходит социальная проблема, вызванная тем, что от деятельности такого предприятия может зависеть жизнедеятельность целого населенного пункта или значительной его части. На практике банкротство градообразующего предприятия приводит, с одной стороны, к принудительному высвобождению большого количества жителей населенного пункта, задействованных на данном предприятии, а, с другой стороны, к состоянию фактического банкротства местного муниципалитета, из-за резкого сокращения поступлений налогов и платежей в бюджет.

Кроме того, поддержка неплатежеспособных градообразующих предприятий позволит, получая мультипликационный эффект, восстановить платежеспособность нескольких десятков предприятий так например, в г. Москве правительство уже в течение нескольких лет целенаправленно оказывает помощь таким градообразующим предприятиям, как АМО «ЗИЛ» и ОАО «Москвич». И возрождение этих предприятий повлекло за собой развитие и дальнейший рост предприятий-смежников, которые являются поставщиками продукции для вышеназванных предприятий.

Социальными условиями могут являться мероприятия по трудоустройству работников должника, созданию новых рабочих мест, переобучению персонала, повышению квалификации работников. Все эти меры должны быть направлены на то, чтобы работники градообразующего должника смогли существовать как в случае ликвидации предприятия, так и в случае его существенного перепрофилирования.

Одним из возможных и в некоторых случаях необходимых шагов для нормализации ситуации на градообразующем, а также на перспективном предприятии может спать реструктуризация собственности. Речь идет об организации дополнительной эмиссии акций или иных ценных бумаг предприятия и об использовании вырученных от их продажи средств или самих ценных бумаг для погашения задолженности перед бюджетом и внебюджетными фондами. Реально это означает увеличение доли федеральной или муниципальной собственности в капитале предприятия.

Кроме того, возврат предприятий под контроль федеральных или местных органов власти может быть обеспечен в ходе санации временно неплатежеспособных, но перспективных пред приятии, имеющих большую задолженность перед бюджетом при переводе предприятия в результате банкротства под контроль федеральных (субъектов Федерации) органов власти не возникает каких-либо обязательств перед бывшими собственниками, а лишь перед его кредиторами, причем не в полном размере. Погашение части обязательств может быть осуществлено путем зачета долгов самих кредиторов перед бюджетом.

Очевидно, само по себе увеличение доли государства в структуре капитала этих предприятий не поможет ни наполнить бюджет, ни навести порядок на предприятии. Однако это создаст законные и не нарушающие механизмов рыночной экономики основания для усиления влияния государства на деятельность менеджеров. Соответствующая система управления может быть построена исходя из следующих подходов:

- использование института представителей государства в акционерных обществах;

- создание государственных или государственно-частных холдинговых компаний для управления пакетами акций технологически связанных предприятий;

- передача пакетов акций в собственность формируемым интегрированным структурам в обмен на передачу в федеральную собственность соответствующего количества акций данной группы.

Увеличение доли государства в капитале предприятий создаст условия для привлечения инвестиций за счет эмиссии государственных ценных бумаг или предоставления гарантий, обеспеченных имущественными правами, частным инвесторам. Естественно, это никоим образом не будет лишать федеральные органы власти возможности продать пакеты акций.

После того как будет проведено первичное финансовое оздоровление предприятий и возникнут условия для появления собственников, заинтересованных в их эффективном функционировании, станет возможным осуществление реальной перестройки деятельности предприятий, при которой необходимо решить несколько задач.

Прежде всего, следует завершить процесс освобождения предприятий от выполнения функций, не свойственных им как субъектам рыночной экономики. Основными шагами должны быть:

-снятие ограничений на продажу и перепрофилирование объектов социальной инфраструктуры, остающихся на балансе предприятий;

-введение практики государственного финансирования (возможно, за счет предоставления льгот по налоговым платежам) расходов по содержанию мобилизационных мощностей;

-передача объектов социальной инфраструктуры на баланс местных органов власти.

До проведения всех вышеперечисленных мероприятий трудно рассчитывать на привлечение инвестиций, равно как и на улучшение результатов и повышение эффективности работы предприятий. Однако, именно активная реструктуризация предприятий становится сегодня важнейшей задачей и для самих предприятий, и для государства. Для этого необходимо мобилизовать все возможные ресурсы, включая и те, которые Россия получает в форме технической помощи.

ЗАКЛЮЧЕНИЕ

В заключение можно сделать следующие выводы:

Платежеспособность определяет возможность предприятия своевременно расплачиваться по краткосрочным обязательствам с помощью ликвидных оборотных активов и одновременно продолжать бесперебойную деятельность. Это предполагает, что оборотные активы в форме дебиторской задолженности и части запасов могут быть превращены в денежные средства, достаточные для погашения краткосрочных долгов числящихся на балансе предприятия. Положительная разница между стоимостью ликвидных оборотных активов и величиной краткосрочной задолженности должна быть не менее стоимости запасов, необходимых для продолжения бесперебойной деятельности, т. е. для обеспечения одного цикла кругооборота средств. Формирование выручки от продаж в конце цикла сопровождается формированием новых оборотных активов в форме запасов дебиторской задолженности и денежных средств.

При характеристике платежеспособности следует обращать внимание на такие показатели, как наличие денежных средств на расчетных счетах в банках, в кассе предприятия, убытки, просроченная дебиторская и кредиторская задолженность, не погашенные в срок кредиты и займы.

Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнять платежные обязательства, вытекающие из торговых, кредитных и иных операций денежного характера. Платежеспособность влияет на формы и условия коммерческих сделок, в том числе на возможность получения кредита.

Наличие незначительных остатков на расчетном счете вовсе не означает, что предприятие неплатежеспособно, - средства могут поступить на расчетный счет в течение ближайших дней, тем более что некоторые виды активов при необходимости легко превращаются в денежную наличность, и т. п.

В ходе анализа платежеспособности проводят расчеты по определению ликвидности активов предприятия, ликвидности его баланса, вычисляют абсолютные и относительные показатели ликвидности. Ликвидность активов - это величина, обратная времени, необходимому для превращения их в деньги, т. е. чем меньше времени понадобится для превращения активов в денежную форму, тем активы ликвиднее. Ликвидность баланса выражается в степени покрытия обязательств предприятия его активами, срок превращения которых в деньги (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

Неспособность предприятия погасить свои долговые обязательства в речение нескольких месяцев перед кредиторами и бюджетом приводит к банкротству. Основанием для признания предприятия банкротом является, кроме вышесказанного, невыполнение требований юридических и физических лиц, имеющих к нему финансовые и имущественные претензии.

Неплатежеспособность (неликвидность) предприятия основана на недостатке платежных средств и означает неспособность предприятия в долгосрочной перспективе погашать свои долги. Неплатежеспособность может привести к банкротству.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Бригхем Ю., Гапенски. Финансовый менеджмент: Полный курс: В 2-х т. / СПб.: Экономическая школа, 2008

2. Бочаров В.В. Управление денежным оборотом предприятий и корпораций. - М.: Финансы и статистика, 2009

3. Грачев А.В. Анализ и управление финансовой устойчивостью предприятия: Учебно-практическое пособие.-М.: Дело и Сервис, 2005.

4. Грачев А.В. Оценка платежеспособности предприятия за период /Финансовый менеджмент №6 / 2007

5. Ефимова О.В. Как анализировать финансовое положение предприятия. - М.: «Интел-Синтез», 2008

6. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - 4-е изд., перераб. и доп.- М.: Финансы и статистика, 2008

7. Коротков Э.М. Антикризисное управление. – М.: ИНФРА-М, 2008

8. Крейнин М.Н. Финансовый менеджмент/ Учебное пособие. - М.: «Дело и Сервис», 2008

9. Ларионов И.К.,Брагин Н.И.,Алиев А.Т. Антикризисное управление: Учебное пособие для вузов изд. 4-е, перераб., доп. Дашков и К

10. 2008

11. Маренков Н.Л. Антикризисное управление: Учебное пособие для вузов Изд. 2-е Феникс, 2008

12. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. - М.: ИНФРА-М, 2007

13. Шиманаев Н.Г. К вопросу об анализе платежеспособности/ Финансовый менеджмент/ №2 / 2007

14. Финансовое управление компанией / Общ.ред. Е.В.Кузнецовой. - М., 2007

[1] Бригхем Ю., Гапенски. Финансовый менеджмент: Полный курс: В 2-х т. / СПб.: Экономическая школа, 2003

[2] Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - 4-е изд., перераб. и доп.- М.: Финансы и статистика, 2005

[3] Крейнин М.Н. Финансовый менеджмент/ Учебное пособие. - М.: «Дело и Сервис», 2003

[4] Ефимова О.В. Как анализировать финансовое положение предприятия. - М.: «Интел-Синтез», 2003

[5] Маренков Н.Л. Антикризисное управление: Учебное пособие для вузов Изд. 2-е"Феникс, 2005

[6] Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. - М.: ИНФРА-М, 2003

[7] Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. - М.: ИНФРА-М, 2003

[8] Грачев А.В. Анализ и управление финансовой устойчивостью предприятия: Учебно-практическое пособие.-М.: Дело и Сервис, 2005.

[9] Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. - М.: ИНФРА-М, 2003

[10] Грачев А.В. Анализ и управление финансовой устойчивостью предприятия: Учебно-практическое пособие.-М.: Дело и Сервис, 2005.

[11] Коротков Э.М. Антикризисное управление. – М.: ИНФРА-М, 2005

[12] Коротков Э.М. Антикризисное управление. – М.: ИНФРА-М, 2005

[13] Маренков Н.Л. Антикризисное управление: Учебное пособие для вузов Изд. 2-е"Феникс, 2005

[14] Коротков Э.М. Антикризисное управление. – М.: ИНФРА-М, 2005

Похожие работы

... и платежные обязательства предприятия: 1) задолженность, сроки оплаты которой уже наступили; 2) задолженность, которую следует погасить в ближайшее время; 3) долгосрочная задолженность. Анализ платежеспособности предприятия осуществляют путем соизмерения наличия и поступления средств с платежами первой необходимости. Различают текущую и ожидаемую (перспективную) платежеспособность. Текущая ...

... быть и внутренними. Но, прежде всего, необходимо исчислить названные выше коэффициенты ликвидности, определить отклонение в их уровне и размер влияния на них различных факторов. 3. Оценка платежеспособности предприятия на основе изучения потоков денежных средств. Для оперативного внутреннего анализа текущей платежеспособности, ежедневного контроля за поступлением средств от продажи продукции, ...

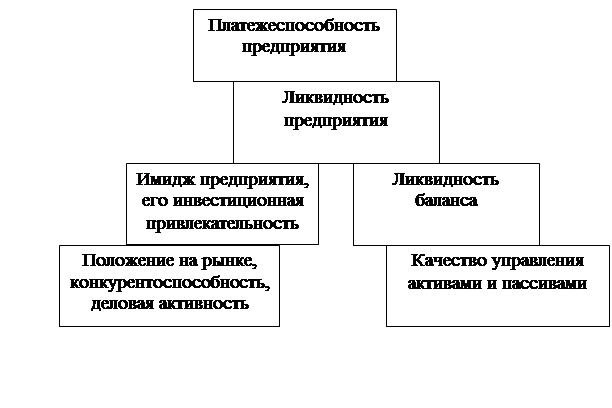

... имеет высокий имидж и постоянно является платежеспособным, то ему легче поддерживать свою ликвидность. Рисунок 1. Взаимосвязь между показателями ликвидности и платежеспособности предприятия Анализ платежеспособности предприятия осуществляют путем соизмерения, наличия и поступления средств с платежами первой необходимости. Различают текущую и ожидаемую (перспективную) платежеспособность. ...

... каучука" повлиял на показатели ликвидности, поэтому необходимо проводить работу с дебиторами, чтобы преобразовать дебиторскую задолженность в денежные средства. Проведя анализ ликвидности и платежеспособности предприятия ОАО "Казанский завод синтетического каучука" мы пришли к выводам, что на момент проведения анализа, баланс за три года предприятия является неликвидным, так как некоторые из ...

0 комментариев