Навигация

Правовые основы организации бюджетного процесса

27509

знаков

0

таблиц

0

изображений

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение

высшего профессионального образования

Российский государственный гуманитарный университет

Филиал в г. Калуге

«Правовые основы организации бюджетного процесса»

Контрольная работа по бюджетной системе

Студент 3 курса д/о группы ФО-305

Кузнецов

Александр Александрович

Научный руководитель:

Гагарина С. Н.

Калуга 2008

Содержание

1. Сущность и содержание бюджетного процесса

2. Стадии бюджетного процесса

3. Участники бюджетного процесса

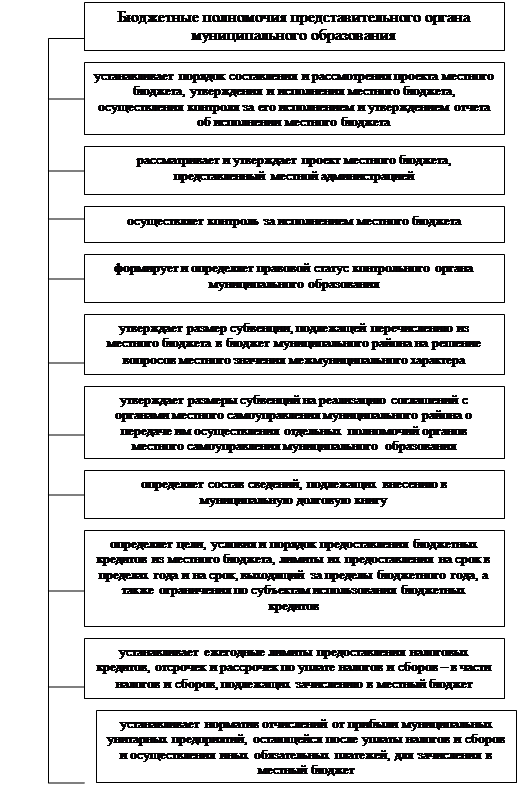

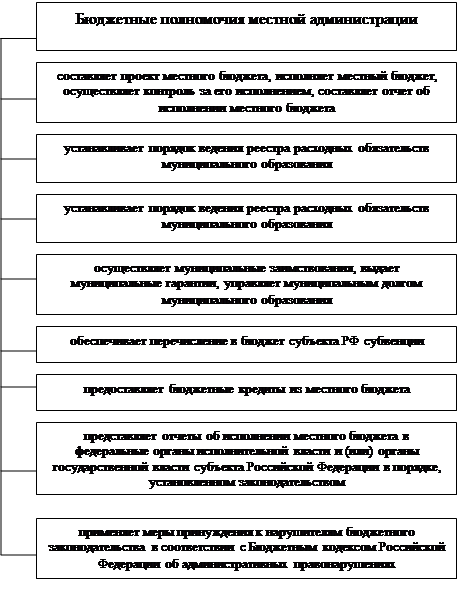

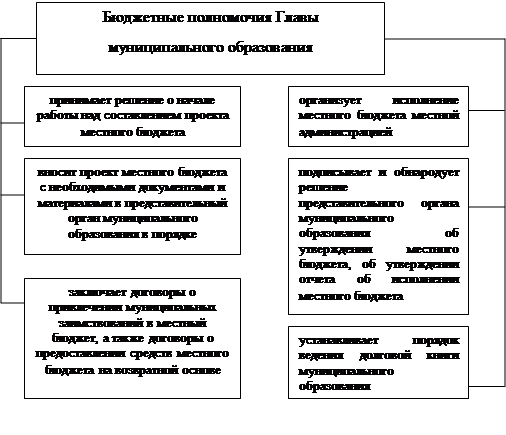

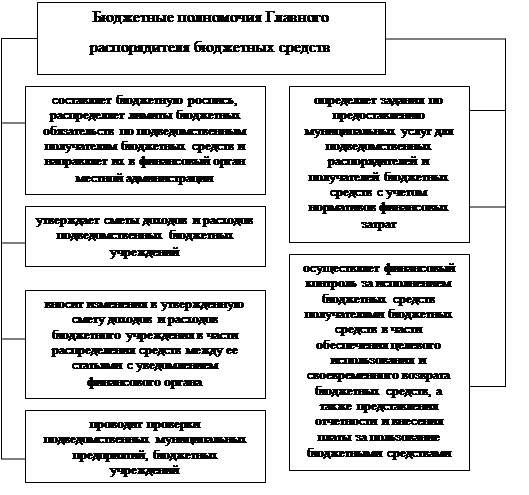

4. Особенности бюджетных полномочий участников бюджетного процесса

1. Сущность и содержание бюджетного процесса

Бюджетный процесс – регламентируемая законодательством Российской Федерации деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности.

Задачи бюджетного процесса:

1) Определение доходов бюджета по отдельным налоговым и др. платежам, а также общего объема в соотв. с общими прогнозами и целевыми программами социального и экономического развития;

2) осуществление бюджетного регулирования;

3) Установление расходов по целевому назначению, а также их общего объема исходя из потребности общегосударственного мероприятия, предусмотренного бюджетом;

4) Повышение роли перспективности бюджетного планирования (прогнозирования);

5) Контроль за финансовой деятельности отдельных юридических лиц и доходов отдельных граждан при выполнения ими налоговых обязательств;

6) Автоматизация процесса составления и исполнения бюджета. Бюджетный процесс включает в себя:

1) а) сводное финансовое планирование и прогнозирование.

б) составление бюджета.

2) в) рассмотрение и утверждение проекта бюджета.

3) г) исполнение бюджета в течение бюджетного года.

д) анализ и контроль исполнения бюджета.

4) е) составление отчета об исполнении бюджета и его утверждении.

Законодательные органы - федеральное собрание, представительные органы власти субъектов РФ, а также местные органы самоуправления рассматривают и утверждают бюджеты и отчеты об их исполнении, осуществляют контроль. Формируют и устанавливают статус органов, осуществляющих контроль за исполнением бюджетов.

Составление проекта бюджета и его исполнение, предоставление бюджета на утверждение в законодательных органах - это функции исполнительных органов.

Организация, методическая и практическая работа по составлению и исполнению бюджета возлагается на Минфин РФ. Министерство по налоговым сборам осуществляет контроль за соблюдением налогового законодательства, за правильностью исчисления, полнотой и своевременностью внесения в соответствующие бюджеты налогов и др. платежей, установленных законодательством.

Правовые основы организации бюджетного процесса подразумевают раскрытие таких понятий как, понятие и принципы бюджетного процесса, порядок составления проектов бюджетов, стадии бюджетного процесса, распределение компетенции между органами государственной власти (органами местного самоуправления) по осуществлению стадий бюджетного процесса и закреплены в Бюджетном кодексе РФ.

2. Стадии бюджетного процесса

Формирование бюджетов включает в себя следующие три стадии: составление бюджетов, их рассмотрение и утверждение.

Исполнение бюджетов - это четвертая стадия прохождения бюджетов в их периодическом цикле. Заключительным этапом стадии исполнения бюджетов является составление и утверждение отчетов об исполнении бюджетов. Порядок составления, рассмотрения, утверждения и исполнения бюджетов устанавливается законодательством Российской Федерации, законодательством республик в составе РФ и иных субъектов РФ, решениями органов местного самоуправления.

Основные положения формирования бюджетов установлены Бюджетным Кодексом РФ. На основе российского законодательства субъекты РФ и органы местного самоуправления принимают свои нормативные акты, регламентирующие порядок формирования и исполнения соответствующих бюджетов.

Продолжительность всех стадий бюджетного процесса в Российской Федерации от начала составления бюджетов до утверждения отчетов об их исполнении занимает период в 3,5 года. Срок действия утвержденного бюджета называется бюджетным годом. В нашей стране он определен в 12 месяцев и совпадает с календарным годом (с 1 января по 31 декабря).

В основе бюджетного процесса лежат принципы, характерные для бюджетного устройства РФ: единства бюджетной системы Российской Федерации; разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации; самостоятельности бюджетов; равенства бюджетных прав субъектов Российской Федерации, муниципальных образований; полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов; сбалансированности бюджета; результативности и эффективности использования бюджетных средств; общего (совокупного) покрытия расходов бюджетов; прозрачности (открытости); достоверности бюджета; адресности и целевого характера бюджетных средств; подведомственности расходов бюджетов.

Распределение полномочий в бюджетном процессе основано на принципе разграничения компетенции между органами представительной и исполнительной властей. В соответствии с этим принципом составление и исполнение бюджетов относится к функциям органов исполнительной власти, а рассмотрение, утверждение и контроль за исполнением бюджетов – к функциям органов представительной власти.

Всем без исключения стадиям бюджетного процесса свойственен принцип специализации бюджетных показателей. Он выражается в конкретизации доходов бюджетной системы по источникам, а расходов – по целевому их направлению. Принцип специализации бюджетных показателей реализуется через бюджетную классификацию – систематизированную группировку доходов и расходов бюджетов по однородным признакам. Бюджетная классификация оформляется специальным юридическим актом.

Бюджетная классификация имеет важное организующее и юридическое значение. С одной стороны, ее применение обеспечивает четкую организацию работы органов власти по формированию и исполнению бюджетов всех уровней; упрощает осуществление контроля за своевременностью и полнотой поступления бюджетных средств и их использованием по целевому назначению; создает условия для объединения бюджетов в консолидированные бюджеты соответствующих территорий; облегчает экономический анализ бюджетных показателей и т.д. С другой стороны, в бюджетной классификации выражена правовая организация бюджетов, поскольку, как уже указывалось, она является юридическим актом, лежащим в основе составления и исполнения бюджетов. Составленная на основе бюджетной классификации роспись доходов и расходов устанавливает конкретные рамки полномочий соответствующих субъектов по формированию и использованию бюджетных средств.

Для бюджетного процесса характерен и принцип ежегодности, выражающийся в ежегодном повторении его стадий. Разработка и принятие бюджетов на больший или меньший период времени не нарушает принципа ежегодности бюджета и бюджетного процесса, так как годовые бюджеты принимаются в любом случае.

Несмотря на то, что каждый субъект Российской Федерации и органы местного самоуправления формируют и исполняют свои бюджеты самостоятельно, это не исключает наличия процессуальных юридических норм, устанавливающих общие положения порядка составления, рассмотрения и утверждения бюджетов независимо от их уровневого положения. Эти общие положения закреплены в бюджетном законодательстве Российской Федерации и состоят в следующем.

1. Составление бюджетов производится в соответствии с прогнозом и программами социально-экономического развития территорий. Это означает, что до составления проектов бюджетов разрабатываются планы, прогнозы развития национально-государственных и административно-территориальных образований и соответствующие целевые программы. На основе этих разработок исполнительные органы власти вносят предложения в представительные органы власти о доходах и расходах проекта соответствующего бюджета, а также представляют информацию, о прогнозируемом консолидированном бюджете и минимальных бюджетах нижестоящего территориального уровня в представительный орган власти в порядке и в сроки, установленные этим представительным органом власти.

2. Правительство Российской Федерации организует работу по доведению до органов представительной и исполнительной властей субъектов Российской Федерации включая города Москву и Санкт-Петербург не позднее, чем за семь месяцев до начала финансового года инструктивного письма об особенностях составления расчетов к проектам бюджетов на предстоящий финансовый год, в том числе о централизованно установленных социальных и финансовых нормах и нормативах (минимальных).

Соответственно исполнительные органы власти субъектов Российской Федерации в сроки, установленные их представительными органами власти, доводят до представительных и исполнительных органов власти нижестоящего уровня соответствующие указания по разработке проектов их бюджетов, в том числе социальные нормы и нормативы, включая нормы и нормативы, утвержденные вышестоящим органом представительной власти.

В случае несбалансированности доходов и минимально необходимых расходов бюджетов национально-государственных и административно-территориальных образований их органы исполнительной власти представляют в соответствующий вышестоящий орган исполнительной власти в установленные сроки необходимые расчеты для обоснования размеров нормативов отчислений от регулирующих доходов, дотаций, субвенций, перечня доходов и расходов, подлежащих передаче из вышестоящих бюджетов, а также данные об изменении состава объектов, подлежащих бюджетному финансированию.

3. В основе составления проектов бюджетов национально-государственных и административно-территориальных образований лежат:

– проектируемые нормативы (проценты) отчислений от регулирующих доходов и принятые в их расчет суммы контингентов этих доходов;

– показатели дотаций и субвенций, намечаемые к предоставлению из соответствующего вышестоящего бюджета, и их целевое назначение;

– перечень и фиксированные доли (в процентах) доходов, закрепленных за бюджетами соответствующих национально-территориальных образований, обеспечивающих не менее 70% уровня доходной части их минимальных бюджетов;

– перечень расходов, передаваемых из вышестоящего бюджета.

Доведение указанных показателей до представительных и исполнительных органов власти субъектов РФ организует Правительство РФ не позднее чем за четыре с половиной месяца до начала финансового года. В свою очередь, исполнительные органы субъектов РФ в сроки, установленные соответствующими органами представительной власти, доводят эти показатели до органов исполнительной и представительной властей нижестоящей территории.

4. Органы исполнительной власти тщательно анализируют показатели, доведенные до них вышестоящими органами. При этом они могут вносить свои предложения по изменению и уточнению этих показателей.

Рассмотрение предложений по изменению и уточнению показателей проектов бюджетов первоначально производится в соответствующем вышестоящем органе исполнительной власти. В случае отклонения (полностью или частично) таких предложений вышестоящий орган исполнительной власти должен совместно с заинтересованным органом исполнительной власти составить протокол об имеющихся разногласиях. В протоколе необходимо отразить как обоснование предложений по изменению и уточнению показателей, так и обоснование отказа произвести такие изменения либо уточнения.

В дальнейшем для рассмотрения возникших в связи с отказом разногласий представительные органы власти на паритетных началах образуют согласительную комиссию. Результаты рассмотрения согласительной комиссии должны быть доведены в установленные сроки до сведения соответствующих вышестоящего и нижестоящего органов представительной власти. Окончательное решение принимается соответствующим вышестоящим органом представительной власти.

5. На основании разработанных планов и прогнозов развития территорий и целевых программ органы исполнительной власти вносят в соответствующие органы представительной власти предложения о постатейном санкционировании бюджетных расходов. Одновременно представляются расчеты по определению доходов бюджетов.

Рассмотрение предложений в соответствующем органе представительной власти обязательно включает в себя их всестороннее изучение в его комиссиях и комитетах на предмет целесообразности, необходимости, актуальности расходов, а также финансовой и материальной возможности их осуществления.

Решения органов представительной власти о санкционировании бюджетных расходов являются основанием для выделения бюджетных ассигнований.

После внесения всех уточнений в проект бюджета органы исполнительной власти представляют его в соответствующий орган представительной власти для утверждения.

6. Утверждение бюджетов осуществляется постатейно. Ассигнования на финансирование деятельности органов представительной власти, аппарата исполнительной власти и судебной власти включаются в бюджеты соответствующего уровня в качестве самостоятельных статей расходов.

Составление, рассмотрение и утверждение бюджетов должно производиться в соответствии с используемыми бюджетными классификациями. При этом при постатейном рассмотрении и утверждении расходной части соответствующего бюджета в составе статей функциональной классификации обязательно выделяются части расходов текущего (оперативного) и капитального (инвестиционного) характера, утверждаемые отдельно. Они составляют соответственно бюджет текущих расходов и расходы бюджета развития.

Похожие работы

... 213 БК РФ). На территории каждого субъекта РФ порядок и условия образования, рассмотрения и утверждения бюджета устанавливаются соответствующими представительными органами власти, которые принимают законы о бюджетном процессе на данной территории. Каждый закон должен соответствовать общим принципам бюджетного процесса и правилам составления, рассмотрения и утверждения федерального бюджета. 4. ...

... орган администрации, ревизионная комиссия Беленского сельсовета, в пределах своих компетенций. 3. Повышение эффективности организации бюджетного процесса в муниципальном образовании Анализ организации и технологии бюджетного процесса в муниципальном образовании Беленского сельсовета выявил следующие недостатки. Федеральный закон от 6 октября 2003 г. №131-Ф3 большинство вопросов относит ...

... , правовые основы функционирования бюджетной системы Российской федерации, правовые положения субъектов бюджетных правоотношений, порядок регулирования межбюджетных отношений, а также определены основы бюджетного процесса в Российской федерации. Бюджетный кодекс законодательно зафиксировал компетенцию и полномочия органов власти всех уровней в бюджетной сфере. В рыночной экономике, в условиях ...

... ответственности за нарушение бюджетного законодательства РФ. Бюджетный процесс– регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса, заключающаяся в составлении и рассмотрении проектов бюджетов, проектов бюджетов государственных внебюджетных фондов, утверждении и исполнении соответствующих бюджетов и бюджетов ...

0 комментариев