Навигация

Принципы организации бюджетного процесса

18111

знаков

0

таблиц

0

изображений

САНКТ-ПЕТЕРБУРГСКАЯ АКАДЕМИЯ УПРАВЛЕНИЯ И ЭКОНОМИКИ

МУРМАНСКИЙ ИНСТИТУТ ЭКОНОМИКИ Заочная форма обученияФАКУЛЬТЕТ ЭКОНОМИКИ И ФИНАНСОВ

СПЕЦИАЛЬНОСТЬ «Финансы и кредит»

КОНТРОЛЬНАЯ РАБОТАпо дисциплине «Бюджетная система РФ»

На тему: «Принципы организации бюджетного процесса»

Мурманск2010

Содержание

Введение

1. Бюджетная система РФ: понятия

2. Принципы формирования бюджетной системы РФ

3. Участники бюджетного процесса

Заключение

Список использованных источников

Введение

Бюджетные отношения в государстве осуществляются на базе определенных правовых норм, совокупность которых образует бюджетный кодекс. Бюджетный кодекс Российской Федерации служит целям финансового регулирования, устанавливает общие принципы бюджетного законодательства Российской Федерации, правовые основы функционирования бюджетной системы Российской Федерации, правовое положение субъектов бюджетных правоотношений, порядок регулирования межбюджетных отношений, определяет основы бюджетного процесса в Российской Федерации, основания и виды ответственности за нарушение бюджетного законодательства Российской Федерации.

Предметом регулирования бюджетного права являются бюджетные отношения, возникающие в связи с формированием бюджетов, распределением и использованием бюджетных средств.

Бюджетная система России – важнейший элемент финансовой системы страны, поэтому проблемы правового регулирования бюджетной системы занимают огромное место в финансовом праве и даже выделяются в особую подотрасль – бюджетное право. Построение бюджетной системы России во многом определяет эффективность функционирования финансовой системы государства. Россия - федеративное государство, отсюда вытекает необходимость существования федерального бюджета и бюджетов каждого из ее субъектов. Каждый бюджет, формируемый в РФ, обеспечивает финансирование мероприятий, имеющих соответственно федеральное, республиканское, областное, краевое, окружное или местное значение. Вообще бюджет - это центральный институт финансового права, так как именно в форме бюджетов различных уровней происходит аккумуляция, распределение и использование основной массы государственных и муниципальных денежных средств. В материальном смысле бюджет-это централизованный денежный фонд, формируемый Российской Федерацией, субъектами РФ, муниципальными образованиями для осуществления функций этих государственных и муниципальных образований. Такое понимание бюджета является обыденным и имеется в виду в случаях, когда говорят о средствах бюджета, финансирования из бюджета и т.п[1].

Правовое регулирование бюджетной системы призвано разрешить многие вопросы: разграничение полномочий между уровнями бюджетной системы, принципы формирования доходной и расходной части бюджетов, объем прав РФ, ее субъектов и муниципальных образований при формировании бюджетов, полномочия, методы и принципы деятельности и взаимодействия различных государственных органов в бюджетной сфере и многое другое.

1. Бюджетная система РФ: понятия

Одним из важнейших институтов государства является бюджетная система. Бюджетная система Российской Федерации - основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов Российской Федерации местных бюджетов и бюджетов государственных внебюджетных фондов. Финансовые ресурсы, направляемые в бюджетную систему, обеспечивают органам власти выполнение возложенных на них функций.

Бюджетная система России состоит из бюджетов трех уровней:

1) федеральный бюджет и бюджеты государственных внебюджетных фондов;

2) бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

3) местные бюджеты, в том числе:

- бюджеты муниципальных районов, городских округов, бюджеты внутригородских муниципальных образований городов федерального назначения - Москвы и Санкт-Петербурга;

- бюджеты городских и сельских поселений[2].

Федеральный бюджет является одним из механизмов, позволяющих проводить государственную экономическую и социальную политику. Федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываются и утверждаются в форме федеральных законов, бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов принимаются в форме законов субъектов РФ. Местные бюджеты разрабатываются и утверждаются в форме правовых актов представительных органов местного самоуправления либо в порядке, установленном уставами муниципальных образований.

В местных бюджетах в соответствии с бюджетной классификацией Российской Федерации раздельно предусматриваются средства, направляемые на исполнение расходных обязательств муниципальных образований в связи с осуществлением органами местного самоуправления полномочий по вопросам местного значения и расходных обязательств муниципальных образований, исполняемых за счет субвенций из бюджетов других уровней для осуществления отдельных государственных полномочий. Субвенция - бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации или юридическому лицу на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов.

Бюджет муниципального района (районный бюджет) и свод бюджетов городских и сельских поселений, входящих в состав муниципального района (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет муниципального района. В качестве составной части бюджетов городских и сельских поселений могут быть предусмотрены сметы доходов и расходов отдельных населенных пунктов, а также других территорий, не являющихся муниципальными образованиями.

Бюджеты всех уровней бюджетной системы Российской Федерации исполняются на основе принципа единства кассы, который предусматривает зачисление всех поступающих доходов бюджета, привлечение и погашение источников финансирования его дефицита и осуществление всех расходов с единого счета бюджета.

Бюджеты по расходам исполняются в пределах фактического наличия бюджетных средств на едином счете бюджета с соблюдением обязательных последовательно осуществляемых процедур санкционирования и финансирования.

Этапами санкционирования являются:

- составление и утверждение бюджетной росписи. Бюджетная роспись - документ о поквартальном распределении доходов и расходов бюджета и поступлений из источников финансирования дефицита бюджета, устанавливающий распределение бюджетных ассигнований между получателями бюджетных средств и составляемый в соответствии с бюджетной классификацией Российской Федерации;

- утверждение и доведение уведомлений о бюджетных ассигнованиях до распорядителей и получателей бюджетных средств, а также утверждение смет доходов и расходов распорядителям бюджетных средств и бюджетным учреждениям. Бюджетные ассигнования - бюджетные средства, предусмотренные бюджетной росписью получателю или распорядителю бюджетных средств;

- утверждение и доведение уведомлений о лимитах бюджетных обязательств до распорядителей и получателей бюджетных средств. Лимиты бюджетных обязательств - предельный объем прав получателя на принятие им денежных обязательств, оплачиваемых за счет средств соответствующего бюджета;

- принятие денежных обязательств получателями бюджетных средств;

- подтверждение и выверка исполнения денежных обязательств[3].

Процедура финансирования заключается в расходовании бюджетных средств. Финансирование - обеспечение финансовыми ресурсами затрат на развитие предприятий, отраслей, экономики в целом, социальной сферы, регионов, на обеспечение национальной обороны страны и развитие других сфер жизни общества. Осуществляется средствами хозяйствующих субъектов бюджетов разных уровней, внебюджетных фондов, частных инвесторов и других источников.

Похожие работы

... 213 БК РФ). На территории каждого субъекта РФ порядок и условия образования, рассмотрения и утверждения бюджета устанавливаются соответствующими представительными органами власти, которые принимают законы о бюджетном процессе на данной территории. Каждый закон должен соответствовать общим принципам бюджетного процесса и правилам составления, рассмотрения и утверждения федерального бюджета. 4. ...

... органам государственной власти. Отчет о бюджете докладывается Федеральному собранию, которое его утверждает. Для осуществления контроля за исполнением бюджета Совет Федераций и Государственная Дума образуют Счетную палату. Бюджетное устройство РФ Бюджетное устройство – организационные принципы построения бюджетной системы, её структура, взаимосвязь объединяемых в ней бюджетов. Принципы ...

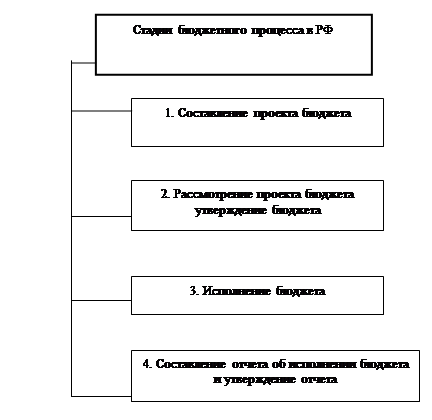

... последовательность стадий составления, рассмотрения, утверждения бюджета, исполнения бюджета, составления, рассмотрения и утверждения отчета об исполнении бюджета, остается неизменным. Основные задачи бюджетного процесса заключаются в следующем: выявление материальных и финансовых резервов государства; максимально приближенный к реальности расчет доходов бюджетов; максимально точный расчет ...

... объектам, регионам. Например, используются нормативы: социального развития – потребление на душу населения, прожиточный минимум, площадь жилая и др. 2. Система бюджетного прогнозирования и планирования РФ Финансовое планирование на общегосударственном и территориальных уровнях обеспечивается системой финансовых планов, которые увязываются с материальными и трудовыми балансами в стоимостном ...

0 комментариев