Економічна суть прибутку, її види і функції

Прибуток надає стимулюючу дію на підвищення ефективності фінансово-господарської діяльності підприємства (стимулююча функція)

Характеристика відтворення і оновлення основного капіталу за рахунок прибутку

Аналіз формування основного капіталу

Оцінка використання прибутку для фінансування основного капіталу промислових підприємств

Недоліки в системі оподаткування України

Способи раціонального використання прибутку для ефективного функціонування підприємства

Навигация

Оцінка використання прибутку для фінансування основного капіталу промислових підприємств

Прибуток як основне джерело розширеного відтворення основного капіталу

61218

знаков

1

таблица

2

изображения

2.3 Оцінка використання прибутку для фінансування основного капіталу промислових підприємств

За підсумками 2008 долі у розвиток економіки України вкладено понад 72 млрд. грн. капітальних інвестицій. Як і у попередні роки, переважну частку у структурі освоєних обсягів становлять інвестиції у основній капітал (85,7%), з їх 134,7 млрд. грн. інвестовано у капітальне будівництво, 98,4 млрд. грн. – у придбання машин і обладнання. На поліпшення об’єктів (капітальний ремонт, модифікацію, модернізацію) спрямовано 10,1% усіх інвестицій, на придбання та створення інших необоротних матеріальних активів - 1,6%, на формування основного стада робочої та продуктивної худобі - 0,3%. У нематеріальні активів вкладено 2,3% загального обсягу капітальних інвестицій, з яких 41,1% становлять витрати на придбання (створення) засобів програмного забезпечення.

Головнім джерелом фінансування капіталовкладень, як і раніше, залишаються власні кошті підприємств та організацій, за рахунок яких у 2008р. освоєно 56,7% інвестицій у основній капітал. Частка залучених та запозичених коштів, у того числі кредитів банків, коштів іноземних інвесторів та інвестиційних фондів, у загальних обсягах капіталовкладень становила 23%.

За рахунок державного та місцевих бюджетів освоєно 9,2% інвестицій у основній капітал. [6.]

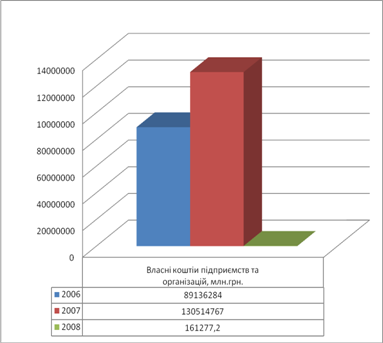

При порівняльному аналізі капітальних інвестицій за джерелами фінансування, а саме власні засоби підприємств за останні три роки можна відмітити тенденцію до не стабільності (Рис 2.1).

Рис 2.1 Порівняльний аналіз використання власних засобів підприємств за 2006-2008гг.

Найбільший об'єм використання був присутній в 2007г., але вже в 2008г. він скоротився на 13 035 349 млн. грн. Це говорить про те, що в 2008 р. підприємства не мали досить високого рівня прибутковості, щоб після виплати всіх податків і зборів направити на відтворення великі суми. Зв'язаний це все з кризовими явищами, як на території України, так і на світовому рівні. У 2008г. підприємства фінансувалися в основному за рахунок бюджетних надходжень (15 402,9 млн. грн.), а також за рахунок кредитів в банках і інших позик (42 981 млн. грн.). Детальніше джерела фінансування підприємств за 2008 р. можна розглянути в нижче приведеній таблиці.

Таблиця 2.1 Капітальні інвестиції за джерелами фінансування за 2008р.

| Освоєно (використано) | ||||

| капітальні інвестиції | у т.ч. інвестиції в основний капітал | |||

| у фактичних цінах, млн.грн. | у % до загального обсягу | у фактичних цінах, млн.грн. | у % до загального обсягу | |

| Всього | 272074,1 | 100 | 233081 | 100 |

| у т.ч. за рахунок | ||||

| коштів державного бюджету | 15402,9 | 5,7 | 11576 | 5 |

| коштів місцевих бюджетів | 12498 | 4,6 | 9918,2 | 4,2 |

| власних коштів підприємств та організацій | 161277,2 | 59,3 | 132138 | 56,7 |

| коштів іноземних інвесторів | 8087 | 3 | 7591,4 | 3,3 |

| коштів інвестиційних фондів | 5704,2 | 2,1 | 5675,5 | 2,4 |

| кредитів банків та інших позик | 42981 | 15,8 | 40450,9 | 17,3 |

| інших джерел фінансування | 5039,6 | 1,8 | 4646,8 | 2 |

Виходячи, з даних таблиці можна сказати, що, звичайно ж, найбільшу частку у фінансуванні підприємств займають власні засоби, але і долі інших джерел великі, наприклад кредити банків і інших позик. Але в даний час частка власних засобів скорочується, що веде до збільшення попиту на кредити банків і як наслідок залежність підприємства від іншого суб'єкта. [19]

Висновки до розділу 2

Капітал – це засоби, які має в своєму розпорядженні підприємство для здійснення своєї діяльності з метою отримання прибутку.

Формується капітал підприємства як за рахунок власних (внутрішніх), так і за рахунок позикових (зовнішніх) джерел.

Основним джерелом фінансування є власний капітал. У його склад входять статутний капітал, накопичений капітал (резервний і доданий капітали, фонд накопичення, нерозподілений прибуток) і інші надходження (цільове фінансування, добродійні пожертвування і ін.).

Найбільш бажаним джерелом фінансування основного капіталу є прибуток що залишається у розпорядженні підприємства. Цей прибуток повинен йти на відтворення основного капіталу, тобто на виробничі, соціальні потреби підприємства, на матеріальне заохочення, на рішення проблем пов'язаних з порушенням чинного законодавства, а також може бути направлена на придбання цінних паперів і інших видів інвестування або спонсорської допомоги.

Проаналізувавши статистичну інформацію можна відмітити не стабільність фінансування підприємств за рахунок власних засобів, а також великий об'єм використання інших видів фінансування. Особливо гостро проблема фінансування за рахунок власних засобів (прибутку) стоїть на сучасному етапі діяльності підприємств, що пов'язаний з світовою фінансовою кризою і не готовністю вітчизняних підприємств реагувати на мінливість економіки.

РОЗДІЛ 3 Перспективи підвищення ефективності використання прибутку як джерела відтворення основного капіталу

Похожие работы

... з державним ВВП СРСР, а інфляція у 1992–1996 рр. призвела до поточної нестачі власних оборотних коштів у абсолютної більшості українських підприємств. Окремим фактором нагромадження капіталу слугувала наявність у країні значного військового майна (три великих військових округів), ліквідних рухомих активів (наприклад, кораблів Чорноморського пароплавства) і великих запасів стратегічної сировини. ...

... ічним обставинам. РОЗДІЛ 2 СТАН ЗДІЙСНЕННЯ КАПІТАЛЬНИХ ІНВЕСТИЦІЙ У ВІДТВОРЕННІ ОСНОВНИХ ЗАСОБІВ В ТОВ «ЗЕЛЕНЬКІВСЬКЕ» 2.1 Аналіз здійснення капітальних інвестицій у відтворенні основних засобів в ТОВ „Зеленьківське” Сільськогосподарське товариство з обмеженою відповідальністю розташоване в селі Ромашки, смт. Рокитне Рокитнянського району Київської області. Підприємство займається ...

... систему ключових показників, що характеризують структуру капіталу та критерії ефективності його використання як в поточному, так і в майбутньому періодах. 4. Шляхи оптимізації структури капіталу підприємства Формування оптимальної структури капіталу підприємства для фінансування необхідного обсягу затрат та забезпечення бажаного рівня доходів є одним із найважливіших завдань, що вирішуються в ...

... і (залучені) оборотні засоби. Основні фонди й оборотні засоби утворюють статутний фонд підприємства, рух якого знаходить відображення у самостійному балансі. Відтворення виробничих фондів підприємства Відтворення фондів – це безперервне їх відновлення, яке забезпечує постійне повторення процесу виробництва. У ході відтворення фондів вони відновлюються і розвиваються, як за натуральною ...

0 комментариев