Навигация

2. Прибыль на акцию

2.1 Понятие прибыли на акцию. Расчёт показателя. Краткие сведения

Прибыль на акцию (англ. Earnings per share, EPS) — финансовый показатель, равный отношению чистой прибыли компании, доступной для распределения, к среднегодовому числу обыкновенных акций.

Прибыль на акцию является одним из основных показателей, использующихся для сравнения инвестиционной привлекательности и эффективности компаний, действующих на фондовом рынке. Международные стандарты финансовой отчётности IAS/IFRS (МСФО) определяют методику расчёта прибыли на акцию и устанавливают требования к публикации данного показателя в годовой отчётности.

Прибыль на акцию также является одним из основных финансовых показателей, использующихся для оценки компании на фондовом рынке, для сравнения инвестиционной привлекательности компаний и их эффективности. EPS - один из немногих финансовых показателей, правила расчета которых зафиксированы в целом ряде стандартов финансовой отчетности (IAS, GAAP).

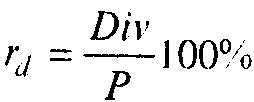

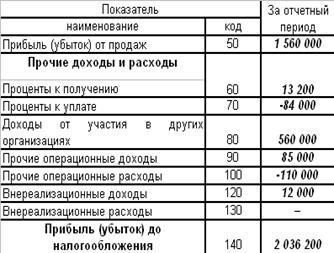

Формула расчета:

![]()

где: Средн. число обыкновенных акций - среднегодовое число обыкновенных акций в обращении.

Для правильного расчета EPS важно определить используемое в знаменателе число акций с учетом всех происходивших за год изменений в их составе, а также с учетом эффекта разводнения капитала.

Акции, которые находились в обращении в течение всего года, включаются в расчет в полном объеме. Акции, которые находились в обращении в течение части года (т.е. были выпущены в течение года или находились в обращении в начале года, но затем были выкуплены компанией) включаются в расчет в доле, пропорциональной периоду их обращения. Если в течение года выплачивались дивиденды в форме дополнительных акций, то они включаются в расчет полностью.

Значение EPS, рассчитанное только с учетом фактически обращающихся акций, называется базовым. Для того, чтобы учесть возможное влияние разводнения капитала, рассчитывается "разводненный EPS". В его расчете все конвертируемые в акции ценные бумаги анализируются так, как будто их конвертация уже произведена (за исключением тех случаев, когда конвертация не понизит, а, наоборот, повысит EPS). При этом следует учитывать как дополнительно появляющиеся акции, так и дополнительные доходы компании, полученные за счет исполнения опциона.

2.2 Порядок определения прибыли на акцию в рамках МСФО

Порядок определения прибыли на акцию установлен МСФО 33. Действие данного МСФО ограничивается только открытыми акционерными обществами, а порядок расчета прибыли на одну акцию определен только для простых акций.

Необходимо отметить, что об определении прибыли как таковой на одну простую акцию в МСФО 33 речь не идет. Говорится об определении чистой прибыли на одну простую акцию или о скорректированной чистой прибыли на одну простую акцию.

Начнем с понятия чистой прибыли. Как известно, прибыль предприятия подлежит налогообложению. Следовательно, полученная предприятием прибыль в полном объеме не может поступить в распоряжение предприятия. Учитывая это, общепринято считать чистой прибылью предприятия только ту прибыль, которая полностью поступает в его распоряжение, то есть прибыль за вычетом налогов. Именно такая, чистая, прибыль и подлежит распределению между акционерами, в том числе акционерами, владеющими простыми акциями.

Что касается чистой прибыли и скорректированной чистой прибыли на одну простую акцию, то в соответствии с требованием МСФО 33 она определяется следующим образом:

Чистая прибыль (убыток) на одну простую акцию определяется делением разности между суммой чистой прибыли (убытка) и суммой дивидендов на привилегированные акции на среднегодовое количество простых акций в обращении.

Скорректированная чистая прибыль (убыток) на одну простую акцию определяется делением скорректированной чистой прибыли (убытка) на скорректированное среднегодовое количество простых акций в обращении.

Естественно, возникает вопрос, чем отличается чистая прибыль от скорректированной чистой прибыли. До порядка расчета скорректированной чистой прибыли, который, необходимо это признать, не такой уж и простой, мы еще дойдем, а пока процитируем МСФО 33:

Величина скорректированной чистой прибыли (убытка) является показателем максимально возможной степени уменьшения прибыли (увеличения убытка) на одну простую акцию общества в случае конвертации разбавляющих потенциальных простых акций без соответствующего увеличения активов общества

и временно забудем о скорректированной чистой прибыли.

Расчет чистой прибыли на одну простую акцию

Выше мы привели цитату из МСФО 33, в которой определен порядок расчета доли чистой прибыли, приходящейся на одну простую акцию. Для простоты понимания представим данный порядок расчета в виде формулы:

ЧПрА = (ЧП - ДПвА) / СКПрА, где:

ЧПрА - чистая прибыль, приходящаяся на одну простую акцию;

ЧП - сумма чистой прибыли предприятия;

ДПвА - дивиденды, подлежащие выплате по привилегированным акциям предприятия;

СКПрА - среднее количество простых акций в обращении.

Очень важно понимать, что в данном случае речь идет о показателях года. То есть, когда мы говорим о чистой прибыли, то это чистая прибыль, подлежащая распределению по итогам вполне определенного финансового года1. Аналогично и в отношении дивидендов, подлежащих выплате по привилегированным акциям, и среднего количества простых акций, которые определяются по итогам того же года.

Если определение суммы чистой прибыли и дивидендов, подлежащих выплате по привилегированным акциям, вопросов не вызывает, то расчет среднегодового количества простых акций требует пояснения.

В соответствии с МСФО 33:

Среднегодовое количество простых акций в обращении опреде-ляется суммой произведений количества простых акций в обращении на протяжении определенных периодов в днях (месяцах) и соответствующих временных взвешенных коэффициентов.

Если представить определение СКПрА в виде формулы, то получим:

СКПрА = (КПрА1 х ЧВК1) + (КПрА2 х ЧВК2) + ….. + (КПрАn х ЧВКn),

где:

КПрА - определенное количество простых акций, находившихся в обращении, которое не изменялось в течение определенного периода времени, в днях;

ЧВК - часовые взвешенные коэффициенты.

Часовой взвешенный коэффициент определен в МСФО 33 следующим образом:

- доля от деления общего количества дней (месяцев), на протяжении которых акции находились в обращении, на общее количество дней (месяцев) в отчетном году.

Обратите внимание на то, что количество дней (месяцев), в течение которых акции находятся в обращении, равно количеству календарных дней (месяцев) в расчетном году. Поэтому сумма всех ЧВК, указанных в формуле, определенная в днях, не должна превышать 365 или 366 (в високосный год) дней, а определенная в месяцах - 12.

Для каждого определенного количества простых акций, количество которых не менялось в течение их нахождения в обращении определенный период времени в днях, рассчитывается свой ЧВК. Вот почему элементы формулы КПрА и ЧВК имеют индексы от единицы и далее до n-го номера.

В общем-то, расчет ЧВК очень простой, достаточно иметь данные о количестве дней, в течение которых акции находились в обращении, и можно приступать к расчету.

Похожие работы

... данного заказа. Материалы списывают со счета запасов и записывают в дебет счета незавершенного строительства. К таким затратам нужно отнести и суммы авансов субподрядчикам, которые еще не выполнили согласованный объем субподрядных работ по данному договору. Финансовый результат по договору подряда - прибыль, отражается как превышение доходов над расходами в тех же отчетных периодах, в которых ...

... акции дают ряд дополнительных прав. Однако владельцы таких акций не имеют права голоса в акционерном обществе (права, которым наделены держатели обыкновенных акций), если иное не предусмотрено уставом. Бухгалтерский учет инвестиций в акции ведется преимущественно на активном счете 06 "Долгосрочные финансовые вложения", к которому открывается специальный субсчет "Паи и акции". По дебету счета ...

... , что за анализируемый период выручка предприятия" Азовтара" выросла на 6577 тыс. руб. Однако себестоимость продаж увеличилась на более высокую сумму, равную 7834 тыс. руб. Таким образом чистая прибыль предприятия существенно снижена с 2166 тыс. руб. до – 48 тыс. руб. На снижение прибыли повлияло изменение следующих показателей: рост себестоимости продаж на 7834 тыс. руб., рост коммерческих и ...

... "О бухгалтерском учете" годовая бухгалтерская отчетность должна быть утверждена в порядке, установленном учредительскими документами. Например, в обществах с ограниченной ответственностью Бухгалтерский баланс и "Отчет о прибылях и убытках" утверждает общее собрание участников (Федеральный закон "Об обществах с ограниченной ответственностью" от 8 февраля 1998 г. № 14-ФЗ), в акционерных обществах - ...

0 комментариев