Структура платежного баланса

Факторы, влияющие на платежный баланс

Чрезвычайные обстоятельства — неурожай, стихийные бедствия, катастрофы и т.д. отрицательно влияют на платежный баланс

Методы регулирования профицитного (активного) платежного баланса

ПРИНЦИПЫ СОСТАВЛЕНИЯ ПЛАТЕЖНОГО БАЛАНСА И ЕГО ОЦЕНКА НА ПРИМЕРЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

Навигация

ПРИНЦИПЫ СОСТАВЛЕНИЯ ПЛАТЕЖНОГО БАЛАНСА И ЕГО ОЦЕНКА НА ПРИМЕРЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

Платежный баланс

90995

знаков

0

таблиц

1

изображение

3. ПРИНЦИПЫ СОСТАВЛЕНИЯ ПЛАТЕЖНОГО БАЛАНСА И ЕГО ОЦЕНКА НА ПРИМЕРЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

Органам государственной власти, определяющим внешнеэкономическую, финансовую и денежно-кредитную политики, необходима информация о взаимоотношениях государства как субъекта международных экономических отношений с экономическими агентами для принятия решений относительно будущих действий на финансовых, валютных и денежных рынках, в области инвестиционной и ценовой политики.

Особая важность и актуальность такой информации обусловлена финансовыми взлетами и падениями последних лет, в связи с которыми необходим постоянный мониторинг состояния активов и обязательств страны. Такие макроэкономические отчеты государства, как платежный баланс и международная инвестиционная позиция, содержат в себе всю необходимую информацию для оценки экономических отношений страны с остальным миром и определения ее внешней позиции в экономическом мире. [12, с. 24]

Составление платежного баланса как отражение международных расчетов страны предназначено для выполнения как учетных, так и аналитических задач, тесно связанных между собой. Круг участников международных операций многообразен: отдельные страны и их группировки, национальные, иностранные и транснациональные корпорации, банки, национальные и международные организации и учреждения, частные лица. Это приводит к необходимости учета, обработки большого числа данных, поступающих не только из национальных, но и из иностранных источников. Отсюда основным требованием становится единство содержания и методов исчисления однородных показателей. На достижение такого единства, придающего универсальный характер применяемым показателям, и возможность проводить их сопоставления, направлены рекомендации, содержащиеся в Руководстве Международного валютного фонда по составлению платежного баланса.

Эти рекомендации положены в основу составления платежных балансов стран – членов МВФ. В то же время отдельные страны вносят в правила составления платежных балансов свои элементы, обусловленные особенностями экономик, внешнеэкономического положения, принятой системы национального счетоводства. Поэтому сопоставление показателей платежных балансов отдельных стран всегда содержит определенную долю условности и неточности, избежать которых невозможно по этой причине вытекающие из подобных сопоставлений выводы указывают в первую очередь на масштабы анализируемых явлений, основные направления процессов и их последствия, но не могут претендовать на абсолютную полноту и точность оценок. [8, 115 - 116]

В платежном балансе отражаются экономические отношения данной страны с другими странами. Очень важно, чтобы форма производимых в нем записей имела относительно высокую степень унификации и давала возможность производить сопоставления. Поэтому при составлении платежного баланса за основу принимаются методические рекомендации Международного валютного фонда. Согласно п. 13 ч. II рекомендаций МВФ, «платежный баланс представляет собой статистическую сводку, системно суммирующего экономические сделки страны с остальным миром за определенный период». Это самое простое и самое лаконичное определение термина «платежный баланс». Далее в этом же параграфе методических рекомендаций дается расширенная трактовка платежного баланса, в которой отмечается, что он показывает «операции между резидентами и нерезидентам, касающиеся товаров, услуг и доходов, финансовых обязательств и требований данной страны к остальному миру, а также дары, классифицируемые как трансферты…».

При составлении платежного баланса все участники международных отношений делятся на две категории – резидентов и нерезидентов. С позиции конкретной страны все остальные ее партнеры по международным экономическим сделкам являются нерезидентами и, соответственно, резидентами своих стран. Понятия «резидент» и «нерезидент» отражены в соответствующих законодательствах каждой страны. В Российской Федерации согласно Закону «О валютном регулировании и валютном контроле» от 9 октября 1992 г. резидентами являются:

а) физические лица, имеющие постоянное местожительство в России, в том числе временно находящиеся за рубежом;

б) юридические лица, созданные в соответствии с законодательством РФ, с местонахождением в Российской Федерации;

в) предприятия и организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством РФ, с местонахождением в Российской Федерации;

г) дипломатические и иные официальные представительства РФ, находящиеся за ее пределами;

д) находящиеся за пределами Российской Федерации филиалы и представительства резидентов, указанных в подпунктах «б» и «в».

Таким образом, к категории резидентов относятся, прежде всего, российские граждане, имеющие постоянное место жительства на территории России. Их принадлежность к российскому гражданству определяется российским паспортом. Место нахождения юридического лица определяется, как правило, местом его государственной регистрации.

К нерезидентам согласно российскому законодательству относятся физические лица, имеющие постоянное место жительства за рубежом, в том числе и временно находящиеся в России; юридические лица, созданные в соответствии с законодательством иностранных государств, с местонахождением за пределами Российской Федерации; предприятия и организации с местонахождением за рубежом, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств; а также иностранные дипломатические миссии и иные официальные представительства стран, международных организаций, их филиалы и представительства.

Теперь важно определить, что означает понятие «экономическая сделка». Исторически в основе этого понятия лежала купля-продажа товаров и услуг на международном рынке. Этот вид сделки и сегодня является важнейшим. В большинстве случаев такая сделка выглядит в виде поставки (обмена) товаров против финансовых активов (денег, долговых обязательств), либо в виде бартера (поставки товара одной страны против товара другой страны). С наступлением эпохи вывоза капитала понятие «экономическая сделка» стало распространяться на обмен финансовых активов одной страны на финансовые активы другой страны в виде купли-продажи акций иностранных предприятий, государственных долговых обязательств и других иностранных ценных бумаг. К такого рода сделкам относятся также поставки за границу товаров, услуг и финансовых активов без возмещения, которые обычно именуют трансфертами.

Необходимо обратить внимание на то, что, как видно из определений платежного баланса, экономическая сделка предполагает смену собственника товара, услуги, финансового актива. Обычно так и происходит. Однако расширение деятельности транснациональных корпораций (ТНК) нарушило однозначность такого подхода. Товары перемещаются из одной страны в другую, оставаясь в собственности одного и того же юридического лица. Например, узлы автомобиля, собранные на заводе «Форд» в США, перевозятся в Мексику для сборки там автомобиля на его дочернем предприятии. Во избежание такой коллизии при создании подобных дочерних предприятий необходимо, чтобы они либо создавались на основе местного законодательства и были зарегистрированы на территории страны пребывания, что придает им статус резидента данной страны, либо имели четкий статус нерезидента. В большинстве случаев заграничные филиалы и дочерние предприятия компаний развитых стран считаются для этих стран нерезидентами.

Поскольку платежный баланс относится к такого рода документу, который представляет собой разновидность бухгалтерского балансового тождества, принципом его составления является классический принцип составления бухгалтерского баланса — принцип двойной записи, или двойной проводки. Одна запись оформляется под рубрикой «кредит» и сумма сделки записывается со знаком (+), другая — под рубрикой «дебет» и сумма сделки записывается со знаком (—). На кредит записываются все платежи, которые поступают в страну, а на дебет — платежи, которые должна страна осуществлять за границу. Таким образом, по кредиту записываются сделки по экспорту товаров и услуг, односторонние переводы в данную страну и потоки финансовых ресурсов в страну, которые увеличивают ее международные обязательства или уменьшают ее международные активы. По дебету, соответственно, записываются сделки по импорту товаров и услуг, односторонние переводы за границу и потоки финансовых ресурсов из страны, которые уменьшают ее международные обязательства или увеличивают ее международные активы. [7, 240 - 243]

МВФ разработал методику унификации схемы платежного баланса, результаты которой находят отражение в периодически переиздаваемом Руководстве по платежному балансу. В настоящее время публикации платежных балансов стран — членов МВФ осуществляются на основе правил, содержащихся в издании Руководства 1993 г. Предложенная МВФ схема в общих чертах повторяет принятую систему построения статей платежных балансов ведущих стран, но с некоторыми модификациями, которые делают эту схему универсальной и позволяют сравнивать и анализировать платежные балансы не только развитых, но и развивающихся государств, а также государств, осуществляющих переход к рыночной экономике.

Классификация статей платежного баланса по методике МВФ

А. Текущие операции

Товары

Услуги

Доходы от инвестиций

Прочие услуги и доходы

Частные односторонние переводы

Официальные односторонние переводы

Итог: А. Баланс текущих операций

В. Прямые инвестиции и прочий долгосрочный капитал

Прямые инвестиции

Портфельные инвестиции

Прочий долгосрочный капитал

Итог: А + В (соответствует концепции базисного баланса в США)

С. Краткосрочный капитал

D. Ошибки и пропуски

Итог: А + В + С + D (соответствует концепции ликвидности в США)

Е. Компенсирующие статьи

Переоценка золотовалютных резервов, распределение и использование СДР

F. Чрезвычайное финансирование

G. Обязательства, образующие валютные резервы иностранных официальных органов

Итог: A+B+C+D+E+F+G (соответствует концепции официальных расчетов в США)

Н. Итоговое изменение резервов

СДР

Резервная позиция в МВФ

Иностранная валюта

Прочие требования

Кредиты МВФ

Принятая МВФ система классификации статей платежного баланса используется как основа национальных методов классификации странами – членами Фонда, включая Россию, которая после вступления в МВФ также регулярно публикует свой платежный баланс. При этом характер международных расчетов отдельных стран диктует и особенности составления ими платежных балансов. Платежные балансы развитых и развивающихся стран существенно различаются по содержанию. Есть и особенности в расчетах отдельных стран, которые находят отражение в платежных балансах. Для стран, входящих в Организацию экономического сотрудничества и развития (ОЭСР), характерна система составления платежных балансов на основе методов, принятых в США и других ведущих странах, которые отличаются от схемы, рекомендованной МВФ, некоторыми деталями.

Схемы платежного баланса, принятые в настоящее время МВФ и ОЭСР, учитывают общие черты, свойственные развитым странам, и предоставляют каждой из них возможность вносить свои особенности с учетом специфических финансовых операций. Как правило, такие особенности связаны с методами измерения сальдо платежного баланса и его покрытия. [8, с. 123 - 124]

В декабре 2008 г. выпущен обновленный проект шестого издания «Руководства по платежному балансу и международной инвестиционной позиции», который устанавливает обновленные правила составления и представления данных макроэкономических отчетов и их взаимосвязь со смежными разделами экономической статистики.

Мировой финансовый кризис показал, что быстрый глобальный рост финансового рынка, «раздувание» объема спекулятивных операций на рынке и отрыв рыночной стоимости активов от их реальной стоимости, создают необходимость пересмотра и детализации системы классификации и учета таких важных группировок макроэкономической статистики, как международная инвестиционная позиция, внешний долг, прямые и портфельные инвестиции, финансовые деривативы и резервные активы.

Все эти тенденции определяют условия функционирования мирового финансового рынка, однако, сложности по разграничению финансовых потоков между национальными экономиками, зачастую не позволяют объективно и быстро представлять макроэкономические данные. Именно поэтому также возникла необходимость универсализации схемы платежного баланса и ввода ее в контекст системы национального счетоводства (СНС). В СНС помимо счетов, описывающих взаимосвязи и результаты функционирования национальной экономики, предусматриваются счета сектора «Остальной мир», который объединяет всех нерезидентов, осуществляющих какие-либо операции или имеющих иные экономические связи с резидентами данной страны.

Счет «Остальной мир» обобщает все потоки и области внешней торговли, доходов и кредита, имевшие место между внутренними хозяйствующими единицами-резидентами и резидентами другой страны. Сектор представлен с точки зрения стран остального мир, для экономики России является видом использования. На стороне «Ресурсы» показываются полученные нерезидентами стоимости (товаров, услуг, доходов, трансфертов и т. д.) от резидентов данной страны, а на стороне «Использование» - передача стоимости от нерезидентов резидентам.

Между платежным балансов и счетами «Остального мира» СНС есть различия в схеме отражения операций, а также в классификации и уровне их детализации. Они обусловлены отсутствием применения в СНС единой системы классификации для всех секторов экономики и различиями в аналитических потребностях, для которых разрабатываются эти две системы.

Несмотря на все различия, компоненты платежного баланса и счета остального мира СНС взаимосвязаны между собой. Операции, отражаемые в счете товаров и услуг и в счете первичных доходов и текущих трансфертов, содержатся в платежном балансе в счете текущих операций, а операции с капиталом и финансовыми активами – в счете операций с капиталом и финансовыми инструментами платежного баланса. [12, с. 24]

В 2008 году платежный баланс Российской Федерации формировался в условиях меняющейся под воздействием мирового финансового кризиса внешнеэкономической конъюнктуры. По итогам года профицит счета текущих операций, несмотря на его стремительное сокращение в IV квартале, достиг максимума. Изменилось направление движения внешних финансовых потоков: чистый вывоз капитала частным сектором превысил его приток за 2006—2007 годы. В результате впервые с 1999 года наблюдалось сокращение международных резервов Российской Федерации. [4]

Платежный баланс в I квартале 2009 года формировался в условиях сжатия внешнего и внутреннего спроса. По большинству компонентов счета текущих операций наблюдалось снижение стоимости. Предпринятые в январе—марте 2009 года меры по курсовой стабилизации способствовали созданию предпосылок для сокращения оттока частного капитала, в том числе в форме сбережений населения в наличной иностранной валюте. [5]

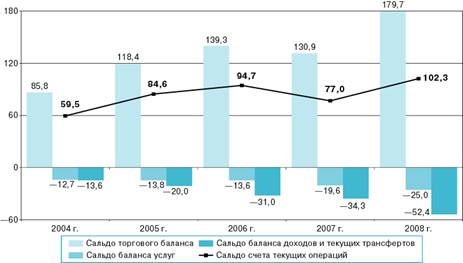

В 2008 году положительное сальдо счета текущих операций достигло 102,3 млрд. долларов США, увеличившись по сравнению с 2007 годом на 32,9%. Внешнеторговый оборот возрос на 32,1% до рекордной величины: 763,5 млрд. долларов США. В отличие от 2007 года наблюдалось увеличение профицита торгового баланса (на 37,3%) — до 179,7 млрд. долларов США. [4]

В I квартале 2009 года положительное сальдо счета текущих операций уменьшилось в 4,2 раза к уровню сопоставимого периода 2008 года и составило 9,1 млрд. долларов США. Условия внешней торговли значительно ухудшились: на фоне небольшого роста импортных цен экспортные упали на 39,4%. В результате профицит торгового баланса сократился с 49,9 до 19,1 млрд. долларов США. Внешнеторговый оборот уменьшился со 170,3 млрд. долларов США в I квартале 2008 года до 95,8 млрд. долларов США в отчетном периоде. [5]

В 2008 году экспорт товаров вырос до 471,6 млрд. долларов США — на 33,1%. Его прирост обуславливался динамичным наращиванием вывоза товаров в первые девять месяцев 2008 года. Сокращение экспорта товаров в IV квартале до 98,0 млрд. долларов США не оказало существенного влияния на итоговый показатель.

Существенный рост среднегодовых цен на сырую нефть, нефтепродукты и природный газ при увеличении физического объема вывоза двух последних категорий товаров обусловил наращивание стоимости экспорта углеводородного сырья на 41,9% — до 310,1 млрд. долларов США. Несмотря на ухудшение конъюнктуры мирового рынка энергоносителей и сокращение объемов поставок сырой нефти во второй половине 2008 года, по итогам отчетного периода доля энергетических товаров превысила две трети совокупного вывоза.

Экспорт металлов и изделий из них вырос с 49,1 до 54,7 млрд. долларов США. Однако внутри группы динамика была разнонаправленной. Увеличение вывоза черных металлов и изделий из них превысило 35,4%, в то же время поставки на международный рынок отечественных цветных металлов, включая изделия из них, уменьшились на 14,2%. В результате доля продукции металлургии в общем объеме экспорта снизилась на 2,3 процентного пункта — до 11,7%.

Более чем двукратный рост цен на отдельные виды продукции химической промышленности способствовал увеличению экспорта всей группы до 30,3 млрд. долларов США, а ее удельного веса в суммарном вывозе — до 6,5%. [4]

В I квартале 2009 года экспортировано товаров на сумму 57,4 млрд. долларов США, что в 1,9 раза меньше аналогичного показателя соответствующего периода предыдущего года. Снижение стоимостных объемов вывоза по большинству укрупненных позиций товарной номенклатуры обусловлено прежде всего ценовым фактором.

Экспорт трех основных топливно-энергетических товаров — нефти, нефтепродуктов и природного газа — сократился с 74,2 до 34,8 млрд. долларов США. Вместе с тем отрицательная динамика экспорта каждого из указанных товаров объяснялась различными причинами. Уменьшение стоимости поставляемых за рубеж нефти и нефтепродуктов было вызвано более чем двукратным снижением средних контрактных цен, природного газа, несмотря на сохранение небольшого прироста цен, — масштабным сокращением физического объема вывоза. В итоге доля минеральных продуктов уменьшилась с 70,8 до 65,8% экспорта.

Удельный вес второй по значимости в российском экспорте группы товаров — металлургической продукции, — напротив, увеличился до 13,1%. При этом стоимость ее поставок уменьшилась с 13,0 млрд. долларов США в I квартале 2008 года до 7,5 млрд. долларов США. Вывоз цветных металлов и изделий из них сократился вдвое, черных — более чем на треть.

Экспорт химической продукции уменьшился с 6,3 до 3,9 млрд. долларов США. Более чем две трети снижения обусловлено сокращением вывоза продуктов органической и неорганической химии, а также удобрений. Удельный вес всей группы в общей стоимости поставляемых на международный рынок товаров составил 6,9%.

Экспорт продовольственных товаров и сырья для их производства, в отличие от общей направленности, демонстрировал рост на 29,2% и достиг 2,1 млрд. долларов США. Стоимость товаров данной группы составила 3,7% общего вывоза. [5]

Импорт товаров в 2008 году составил 291,9 млрд. долларов США. Относительно 2007 года он вырос на 68,4 млрд. долларов США (или на 30,6%), в том числе на 43,7 млрд. долларов США за счет ценового фактора и на 24,7 млрд. долларов США вследствие наращивания физических объемов. В условиях сжатия внутреннего спроса, наблюдавшегося в конце 2008 года, увеличение импорта существенно замедлилось: если в январе—сентябре квартальные темпы прироста по отношению к сопоставимым периодам 2007 года превышали 40%, то в IV квартале они составили лишь 5,3%.

Темпы прироста импорта наиболее крупной группы товаров — машин, оборудования и транспортных средств — были ниже, чем в 2007 году. Вместе с тем стоимость их ввоза возросла в 1,4 раза — до 140,8 млрд. долларов США. Около трети импортированной продукции машиностроения составляли средства наземного транспорта.

Продовольственных товаров и сырья для их производства ввезено на 35,2 млрд. долларов США, что составляет 13,2% товарного импорта.

Ввоз продукции химической и связанных с ней отраслей увеличился с 27,5 млрд. долларов США в 2007 году до 35,1 млрд. долларов США в 2008 году. Ее удельный вес в общем объеме поставок из-за рубежа составил 13,1%. В структуре импортированных товаров данной группы, как и годом ранее, преобладали фармацевтическая продукция и полимерные материалы.

Активное расширение торговых связей со странами АТЭС в 2008 году выразилось в увеличении их удельного веса в географической структуре импорта до 33,3%. Доля стран ЕС не изменилась и составила 43,7%. Удельный вес стран СНГ уменьшился на 1,2 процентного пункта — до 13,7%. Крупнейшими странами-партнерами были Китай (13,0%), Германия (12,8%) и Япония (7,0%). [4]

Импорт товаров в I квартале 2009 года, составивший 38,4 млрд. долларов США, относительно I квартала 2008 года уменьшился на 36,3%. Сжатие внутреннего спроса российской экономики выразилось в снижении физического объема ввоза (на 38,6%) по укрупненным товарным группам, в первую очередь инвестиционного и промежуточного назначения.

Импорт продукции машиностроения составил около половины величины базисного уровня — 14,5 млрд. долларов США. Наиболее быстрыми темпами снижался ввоз наземных транспортных средств (на 64,8%), в результате чего их доля в структуре группы указанных товаров уменьшилась с 37,7 до 26,3%.

Ввоз продукции химической и связанных с ней отраслей уменьшился на 30,1% — до 5,2 млрд. долларов США, в том числе на 0,8 млрд. долларов США за счет снижения стоимости поставляемых в Россию пластмасс и изделий из них.

Стоимость ввозимых потребительских товаров также существенно снизилась: продовольственных товаров, включая сырье для их производства, — на 18,5%, текстильной продукции и обуви — на 10,0%, фармацевтических товаров — на 7,1%.

Географическая структура импорта практически не изменилась. Доля стран ЕС незначительно превысила соответствующий показатель базисного периода — 44,3%. Удельный вес стран СНГ уменьшился на 2,1 процентного пункта — до 12,1%. Крупнейшими странами-партнерами в I квартале 2009 года были Китай (13,9%), Германия (12,8%) и Соединенные Штаты (5,4%). Вследствие полуторакратного снижения стоимости поставляемых из Японии средств наземного транспорта, преимущественно автомобилей, доля этой страны в структуре уменьшилась с 6,2% в I квартале 2008 года до 5,2% в отчетном. [5]

Оборот международных услуг в 2008 году составил 127,7 млрд. долларов США, превысив показатель базисного периода на 29,6%. Основная часть прироста получена за счет торговли услугами со странами дальнего зарубежья.

Дефицит баланса услуг в 2008 году составил 25,0 млрд. долларов США, что на 27,5% выше аналогичного показателя 2007 года. Импорт превышал экспорт по большинству категорий услуг. [4]

Дефицит баланса услуг в январе—марте 2009 года составил 4,1 млрд. долларов США, что на 10,9% ниже сопоставимого показателя. При этом только по транспортным услугам традиционно наблюдался профицит. Оборот международных услуг относительно I квартала 2008 года снизился на 17,3% — до 20,8 млрд. долларов США. На внешнюю торговлю со странами дальнего зарубежья приходилось около 80% экспорта услуг и более 90% импорта. [5]

Экспорт услуг в 2008 году вырос с 39,4 до 51,3 млрд. долларов США. В его составе на 3,4 млрд. долларов США увеличилась стоимость оказанных нерезидентам деловых, профессиональных и технических услуг; на 3,2 млрд. долларов США — транспортных услуг и на 2,3 млрд. долларов США — услуг по статье “поездки”. Их вклад в прирост экспорта составил 29,0; 26,9 и 19,7% соответственно.

Стоимость деловых, профессиональных и технических услуг относительно 2007 года увеличилась на 38,2% — до 12,5 млрд. долларов США. Около половины этой суммы приходилось на инженерно-архитектурные и маркетинговые услуги.

Экспорт транспортных услуг превысил 15,0 млрд. долларов США. В их числе 6,7 млрд. долларов США составили грузовые перевозки, включая трубопроводный транспорт, 4,0 млрд. долларов США — пассажирские перевозки. Вспомогательных и дополнительных транспортных услуг оказано на 4,4 млрд. долларов США.

Стоимость услуг, предоставленных нерезидентам во время их пребывания в Российской Федерации, увеличилась с 9,6 до 11,9 млрд. долларов США.

Среди прочих категорий высокими темпами наращивался экспорт услуг, оказываемых органами государственного управления (в 2,1 раза), а также компьютерных и информационных услуг (в 1,5 раза). [4]

Экспорт услуг в начале 2009 года снизился с 10,3 до 8,4 млрд. долларов США. Его отрицательная динамика в значительной степени определялась уменьшением стоимости оказанных нерезидентам услуг транспорта, обслуживания, связанного с пребыванием иностранных граждан на территории Российской Федерации, а также деловых, профессиональных и технических услуг. Суммарно на долю указанных категорий приходилось 77,2% общего экспорта услуг.

Стоимость транспортных услуг сократилась на 21,3% — до 2,5 млрд. долларов США. Наиболее существенно уменьшились преобладающие в их структуре грузовые перевозки (до 1,1 млрд. долларов США). Стоимость пассажирских перевозок снизилась до 0,5 млрд. долларов США. Вспомогательных и дополнительных транспортных услуг оказано на 0,9 млрд. долларов США.

Экспорт деловых, профессиональных и технических услуг в сравнении с январем—мартом 2008 года уменьшился на 9,1% и составил 2,3 млрд. долларов США. Более половины этой суммы приходилось на инженерно-архитектурные и маркетинговые услуги.

Экспорт услуг по статье “поездки” сократился на 23,7% — до 1,7 млрд. долларов США. В том числе на 26,8% меньше услуг оказано гражданам, прибывшим в Российскую Федерацию из стран дальнего зарубежья, на 20,6% — из СНГ.

Положительную динамику демонстрировал экспорт страховых услуг (прирост на 6,8%), а также роялти и лицензионные платежи в пользу резидентов (на 29,5%). [5]

В 2008 году импорт услуг равнялся 76,3 млрд. долларов США (в 2007 году — 59,1 млрд. долларов США). В его структуре наибольший удельный вес занимали услуги, связанные с поездками российских граждан за границу (32,6%), деловые, профессиональные и технические услуги (18,9%), а также транспортные услуги (17,0%).

Импорт услуг, связанный с поездками российских граждан за рубеж, возрос с 22,1 до 24,9 млрд. долларов США. Стоимость предоставленных услуг в связи с личными1 поездками увеличилась на 14,3%. Соответствующий показатель по деловым поездкам, наоборот, снизился на 2,3%. Как следствие — доля последних в структуре услуг по статье “поездки” уменьшилась до 9,7%.

Деловых, профессиональных и технических услуг нерезидентами оказано на 14,4 млрд. долларов США. Импорт транспортных услуг вырос с 9,4 до 13,0 млрд. долларов США. Интенсивно наращивались как грузовые, так и пассажирские перевозки (их удельный вес в структуре транспортных услуг составил 53,3 и 25,0% соответственно). Среди прочих категорий оказанных услуг наиболее высокими темпами роста (в 1,6 раза) характеризовались роялти и лицензионные платежи в пользу нерезидентов.

Импорт услуг в начале 2009 года был менее 12,5 млрд. долларов США (в I квартале 2008 года — 14,9 млрд. долларов США). Его сокращение наблюдалось практически по всем категориям услуг. Наиболее существенно на изменении общего показателя сказалось снижение услуг, связанных с поездками российских граждан за границу, транспортных услуг, а также деловых, профессиональных и технических услуг.

Импорт по статье “поездки” уменьшился с 4,8 до 3,9 млрд. долларов США. Это происходило главным образом за счет снижения стоимости личных1 поездок резидентов, на которые приходилось 89,6% данного вида услуг.

Деловых, профессиональных и технических услуг нерезидентами оказано на 2,7 млрд. долларов США, что на 11,1% ниже базисного уровня. Более половины их стоимости, как и в I квартале 2008 года, приходилось на инженерные услуги и в области архитектуры (29,2%), консультационные услуги по вопросам управления (18,1%), а также рекламу и маркетинг (10,6%).

Сокращение физических объемов товарных операций и поездок стало причиной падения импорта транспортных услуг с 2,5 до 1,9 млрд. долларов США.

Положительная динамика импорта сохранилась по государственным (в 1,8 раза), компьютерным и информационным (в 1,4 раза), а также по страховым услугам.

Отрицательное сальдо платежей, связанных с оплатой труда, в I квартале 2009 года уменьшилось на 36,0% — до 1,8 млрд. долларов США. Выплаты временно работающим в России нерезидентам сократились с 3,6 до 2,6 млрд. долларов США, в том числе в пользу граждан из стран дальнего зарубежья — на 0,1 млрд. долларов США, из стран СНГ — на 0,9 млрд. долларов США. Доходы трудоустроенных за рубежом резидентов изменились незначительно и составили 0,8 млрд. долларов США. [5]

Отрицательное сальдо баланса оплаты труда в 2008 году возросло в 1,9 раза — до 14,2 млрд. долларов США, при этом заработная плата, выплаченная иностранным работникам, достигла 18,0 млрд. долларов США, а соответствующие доходы резидентов — 3,8 млрд. долларов США. На динамику показателя повлияли активное привлечение иностранных работников в экономику страны (многократно превышавшее количество резидентов, выехавших за границу для временного трудоустройства), а также существенный рост их номинальной заработной платы. [4]

Дефицит баланса инвестиционных доходов увеличился с 23,4 млрд. долларов США в 2007 году до 35,1 млрд. долларов США в 2008 году. Доходы, начисленные к выплате, составили 88,7 млрд. долларов США, к получению — 53,6 млрд. долларов США.

Сальдо инвестиционных доходов органов государственного управления и органов денежно-кредитного регулирования, как и годом ранее, было положительным и увеличилось до 17,4 млрд. долларов США. Основным источником доходов оставалось размещение резервных активов за рубежом.

Расходы частного сектора по обслуживанию обязательств в размере 86,6 млрд. долларов США в 2,5 раза превышали соответствующие доходы от размещения зарубежных активов.

Расходы банков, связанные с обслуживанием иностранных обязательств (14,4 млрд. долларов США), были существенно выше доходов от инвестиций за рубеж (7,5 млрд. долларов США). Наиболее серьезный разрыв между расходами и поступлениями сектора сформировался за счет кредитных операций: доходы к выплате достигли 9,4 млрд. долларов США, к получению — 5,5 млрд. долларов США. Сальдо начисленных к выплате и к получению доходов по прямым инвестициям составило 3,7 млрд. долларов США.

Дефицит баланса инвестиционных доходов прочих секторов относительно 2007 года увеличился на 32,6% — до 45,6 млрд. долларов США. Доходы, начисленные к получению, оцениваются в 26,6 млрд. долларов США, к выплате — в 72,2 млрд. долларов США. В структуре поступлений и выплат преобладали доходы от прямых инвестиций: 24,2 млрд. долларов США и 53,7 млрд. долларов США соответственно.

Отрицательное сальдо баланса текущих трансфертов уменьшилось с 3,5 млрд. долларов США в 2007 году до 3,1 млрд. долларов США в 2008 году. Полученные трансферты оценивались в 11,0 млрд. долларов США. Их основными источниками были налоги, выплаченные нерезидентами. Выплаты (14,1 млрд. долларов США) главным образом связаны с денежными переводами населения за рубеж. [4]

Дефицит баланса доходов от инвестиций зафиксирован на уровне I квартала 2008 года в размере 3,7 млрд. долларов США. Инвестиционные доходы, начисленные к получению, уменьшились до 8,4 млрд. долларов США, к выплате нерезидентам — до 12,1 млрд. долларов США.

Положительное сальдо инвестиционных доходов органов государственного управления и органов денежно-кредитного регулирования снизилось почти вдвое — до 2,7 млрд. долларов США. Сказалось сокращение доходов, начисленных к получению органами денежно-кредитного регулирования по прочим инвестициям.

В результате существенного снижения расходов по обслуживанию иностранных обязательств прочими секторами, несмотря на уменьшение их доходов от размещения активов за рубежом, соответствующий отрицательный баланс частного сектора в размере 6,4 млрд. долларов США был меньше, чем в I квартале 2008 года.

Объем выплаченных текущих трансфертов превысил полученные на 0,4 млрд. долларов США (в I квартале 2008 года — на 0,8 млрд. долларов США). [5]

Сальдо счета операций с капиталом в 2008 году сложилось положительным в размере 0,5 млрд. долларов США. В 2007 году в связи с частичным прощением государственного внешнего долга его дефицит составил 10,2 млрд. долларов США.

Объем полученных капитальных трансфертов был больше выплаченных на 0,7 млрд. долларов США, в том числе органами государственного управления — на 0,2 млрд. долларов США, прочими секторами — на 0,5 млрд. долларов США. Величина последнего показателя определялась превышением стоимости имущества и финансовых активов, ввезенных иммигрантами (1,4 млрд. долларов США), прежде всего из стран СНГ, над вывезенными за рубеж активами (0,9 млрд. долларов США).

Стоимость приобретенных за рубежом непроизведенных нефинансовых активов (в форме патентов и торговых марок) составила 0,2 млрд. долларов США.

Сальдо финансового счета (без учета резервных активов) в 2008 году сложилось отрицательным — 139,3 млрд. долларов США (в сопоставимом периоде положительный баланс составлял 95,9 млрд. долларов США).

Иностранные обязательства резидентов в отчетном периоде увеличивались медленнее, чем в базисном: на 95,2 млрд. долларов США по сравнению с 208,8 млрд. долларов США. Темпы роста показателя снизились в результате частичного погашения задолженности частным сектором в IV квартале.

Фактические платежи по государственному внешнему долгу с учетом процентов в 2008 году составили 6,8 млрд. долларов США (в 2007 году — 8,9 млрд. долларов США). Коэффициенты, характеризующие степень долговой нагрузки на экономику, снизились: отношение суммы платежей к экспорту товаров и услуг — с 2,3 до 1,3%, к доходам консолидированного бюджета — с 1,7 до 1,1%.

Внешние обязательства федеральных органов управления снизились на 8,1 млрд. долларов США (в 2007 году — на 7,5 млрд. долларов США). Обязательства по государственным долговым ценным бумагам уменьшились на 6,5 млрд. долларов США (из них на 3,6 млрд. долларов США — за счет выкупа у нерезидентов облигаций на вторичном рынке), по ссудам и займам — на 1,7 млрд. долларов США. Внешние обязательства субъектов Российской Федерации незначительно снизились вследствие частичной продажи нерезидентами на внутреннем рынке облигаций, выпущенных регионами. [4]

В январе—марте 2009 году сальдо счета операций с капиталом сложилось положительным в размере 0,2 млрд. долларов США. В январе—марте 2008 года его дефицит составлял 0,1 млрд. долларов США.

Баланс капитальных трансфертов сведен с профицитом, незначительно превышающим величину I квартала 2008 года, — 0,2 млрд. долларов США. Основную часть этой суммы по-прежнему составляла чистая стоимость имущества и финансовых активов мигрантов, преимущественно из стран СНГ

Отрицательное сальдо финансового счета, за исключением резервных активов, увеличилось с 25,6 млрд. долларов США в январе—марте 2008 года до 32,0 млрд. долларов США в отчетном периоде.

Рост иностранных обязательств российской экономики в ряду сопоставимых данных в 2002—2008 годах сменился их снижением в I квартале 2009 года (на 17,6 млрд. долларов США).

Внешние обязательства федеральных органов управления сократились на 2,1 млрд. долларов США (в I квартале 2008 года — на 1,4 млрд. долларов США). При этом портфельные инвестиции уменьшились на 1,7 млрд. долларов США, в том числе за счет выкупа у нерезидентов облигаций на вторичном рынке — на 1,0 млрд. долларов США. По ссудам и займам снижение составило 0,3 млрд. долларов США. Рост обязательств субъектов Российской Федерации перед нерезидентами был близким к нулю.

Фактические платежи по государственному внешнему долгу, включая уплаченные проценты, в I квартале 2009 года составили 1,4 млрд. долларов США (в сопоставимом периоде 2008 года — 1,7 млрд. долларов США). В условиях снижения экспорта и плавной девальвации российского рубля коэффициенты, характеризующие степень долговой нагрузки на экономику, увеличились: отношение суммы платежей к экспорту товаров и услуг — с 1,4 до 2,1%, к доходам консолидированного бюджета — с 1,2 до 1,6%. [5]

Резервные активы за счет операций, отражаемых в платежном балансе, в 2008 году сократились на 45,3 млрд. долларов США. Их общий объем (с учетом прочих изменений и курсовой переоценки) по состоянию на 1 января 2009 года снизился до 427,1 млрд. долларов США. В структуре резервов доля активов в иностранной валюте уменьшилась с 97,5 до 96,6%, удельный вес монетарного золота увеличился с 2,5 до 3,4%.

В 2008 году Российская Федерация активно участвовала в операциях МВФ в качестве страны-кредитора: за счет средств Резервного фонда в ноябре 2008 года была расширена резервная позиция в МВФ, учитываемая в составе международных резервов. В долларовом эквиваленте она увеличилась за год с 0,4 млрд. долларов США до 1,1 млрд. долларов США.

Объем международных резервов Российской Федерации оставался высоким, по итогам отчетного года его хватило бы для финансирования импорта товаров и услуг в течение 14 месяцев. [4]

Международные резервы Российской Федерации на 1 апреля 2009 года составили 383,9 млрд. долларов США (на 1 января 2009 года — 427,1 млрд. долларов США). Снижение показателя, наблюдавшееся с начала года, происходило за счет операций, учтенных в платежном балансе (на 31,1 млрд. долларов США), а также в результате изменений валютного курса и рыночных цен на отдельные виды резервных активов (на 13,0 млрд. долларов США). Положительная величина прочих изменений была незначительной (0,9 млрд. долларов США).

Несмотря на отмеченное уменьшение международных резервов Российской Федерации, их уровень оставался высоким: в условиях I квартала 2009 года его хватило бы для финансирования импорта товаров и услуг в течение 23 месяцев (в январе—марте 2008 года аналогичный показатель равнялся 20 месяцам).

Прирост монетарного золота за счет его приобретения на внутреннем рынке (на 0,3 млрд. долларов) и положительной курсовой переоценки (на 0,9 млрд. долларов) обусловил увеличение его доли в структуре резервных активов до 4,1%. Удельный вес валютной составляющей соответственно уменьшился до 95,9%. [5]

ЗАКЛЮЧЕНИЕ

Таким образом, платежный баланс является важнейшим макроэкономическим отчетом государства. В нем отражена информация о взаимоотношениях государства как субъекта международных экономических отношений с экономическими агентами внешнего мира. Платежный баланс служит информацией, необходимой как органам государственной власти для определения внешнеэкономической, финансовой и денежно-кредитной политики, так и самим экономическим агентам для принятия решений относительно будущих действий на финансовых, валютных и денежных рынках, в области инвестиционной и ценовой политики. Такой макроэкономический отчет государства, как платежный баланс, содержит в себе всю необходимую информацию для оценки экономических отношений страны с остальным миром и определения ее внешней позиции в экономическом мире.

В проделанной курсовой работе рассмотрены понятия платежного баланса, его структура и факторы, на него влияющие. Традиционно к основным составляющим платежного баланса относятся счет текущих операций и счет операций с капиталом и финансовыми инструментами. В работе рассмотрена детально каждая часть счета текущих операций, прежде всего торговый баланс, баланс услуг и других операций, которые в учебной литературе называют «невидимые операции». Также рассмотрен вопрос операций с капиталом и финансовыми инструментами. Именно данные операции для многих стран являются наиболее проблемными, приводящими к возникновению больших внешних долгов, обслуживание которых может растягиваться на десятилетия.

Следующий вопрос, который был рассмотрен в данной курсовой работе, является регулирование платежного баланса как дефицитного так и профицитного платежного баланса. И, наконец, в третьем разделе рассмотрены практические аспекты составления платежного баланса и дана очень подробная его оценка на примере Российской Федерации за 2008 и за I квартал 2009 годов.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Алексашенко С. Обвальное падение закончилось, кризис продолжается // Вопросы экономики. 2009. – № 5. – С. 4 – 20.

2. Буглай В. Б., Литвинцев Н. Н. Международные экономические отношения: Учеб. пособие/Под ред. Литвинцева Н.Н. – 2-е изд. – М.: Финансы и статистика, 2003. – 160 с.

3. Вестник Банка России. 2008. – № 66. С. 4 – 32.

4. Вестник Банка России. 2009. – № 29 – 30.

5. Вестник Банка России. 2009. – № 48 – 49.

6. Журавлев С. Остановка без требования // Эксперт. 2009. – № 2. – С. 28 – 33.

7. Колесов В. П., Кулаков М. В. Международная экономика: Учебник. – М.: ИНФРА-М, 2004. – 474 с.

8. Красавина Л. Н. Международные валютно-кредитные и финансовые отношения: Учебник – М.: Финансы и статистика, 2008. – 606 с.

9. Международные экономические отношения: Учебник для вузов/ Под ред. Жукова Е. Ф. – М.: ЮНИТИ-ДАНА, 2000. – 485 с.

10. Михайлушкин А. И., Шимко П. Д. Международная экономика: Учебник – М.: Высшая школа, 2002. – 277 с.

11. Панфилов В. С. Необходимые меры по достижению макроэкономической стабильности // Биржевое обозрение. – 2008. – № 10 – 11. – С. 14 – 16.

12. Петрикова Е. М. Макроэкономический анализ внешних и внутренних показателей страны // Финансы. – 2009. - №6. – С. 24 -26.

13. Финансы. Денежное обращение. Кредит: Учебник для вузов/ Под ред. проф. Г. Б. Поляка. – М.: ЮНИТИ-ДАНА, 2-е изд. 2002. – 512 с.

14. Швандар К. В. Мировой кризис сквозь призму платежного баланса и конкурентоспособности // Банковское дело. – 2009. – №5. – С. 54 – 60.

Приложение 1

Соотношение основных компонентов счета текущих операций платежного баланса Российской Федерации в 2004—2008 годах (млрд. долларов США)

*Источник: [4]

Похожие работы

... активным и пассивным платежным балансом. VI. Платежный баланс Украины. Платежный баланс СССР являлся секретным документом и не опубликовывался. Делались лишь неофициальные оценки. Платежный баланс Украины впервые был составлен за 1992 г. по методологии МВФ и опубликован. Основным источником валютных поступлений Украины является экспорт товаров. Его состояние влияет на размер импорта ...

... ухудшить торговый баланс). Однако, в конечном счете, особенно в долгосрочном плане, изменения валютного курса обеспечивают стабилизирующее изменение торгового баланса. 4. Регулирование платежного баланса Платежный баланс издавна является одним из объектов государственного регулирования. Это обусловлено следующими причинами. Во-первых, платежным балансам присуща неуравновешенность, т.е. ...

... . С другой стороны, более чем одна треть импорта покрывается за счет привлеченных новых кредитов. В 1992 г. весь централизованный импорт осуществлялся за счет внешних заимствований. Особенность платежного баланса России заключается также в большой величине статьи “Пропуски и ошибки”. В 1992 г. она равнялась 8,8 млрд. долл. Это составляет около 1/5 экспорта товаров и услуг. В ...

... определение макроэкономических показателей, и их воздействие на платежный баланс, а также методы прямого государственного контроля. Практически все макроэкономические показатели воздействуют на платежный баланс. Их можно разделить на две группы: показатели национального макроэкономического регулирования и внешнеэкономические показатели. В первую группу показателей можно включить: национальный ...

0 комментариев