Доступності податкового законодавства для платників податків [18,9]

Аналіз балансу ДП "Яготинський цукровий завод"

Фінансовий та податковий аналіз ДП “Яготинський цукровий завод”

Вплив податкової політики України на "Яготинський цукровий завод" і способи покращення ситуації в цукровій галузі

Країни—члени СОТ, включаючи Україну

Макроекономічні чинники удосконалення податкової системи України

Навигация

Аналіз балансу ДП "Яготинський цукровий завод"

Податкова політика на прикладі ДП "Яготинський цукровий завод"

100830

знаков

6

таблиц

2

изображения

2.2. Аналіз балансу ДП "Яготинський цукровий завод"

Баланс державного підприємства “Яготинський цукровий завод складений у відповідності з додатком 2 до Положення (стандарту) бухгалтерського обліку.

Для проведення аналізу балансу спочатку дамо визначення основних понять та категорій, які відображають баланс і піддаватимуться аналізу.

Виробничі фонди підприємства за умовами функціонування в процесі виробництва поділяються на основні та оборотні.

Основні засоби функціонують на протязі багатьох років, приймають участь в багатьох виробничих циклах, зберігаючи свою натуральну форму та переносячи свою вартість по частинах в міру всього зносу.

До виробничих основних засобів підприємства за прийнятою класифікацією відносяться: приміщення, споруди, передавальні пристрої, силові машини та обладнання, робочі машини та обладнання, вимірюючі та регулюючі прилади і пристрої, лабораторне обладнання, транспортні засоби, інструменти, виробничий та господарський інвентар.

Основні засоби зношуються в процесі виробництва як фізично, так і морально. Кошти для відшкодування зносу основних фондів накопичуються шляхом амортизаційних відрахувань, які проводяться за спеціальними нормативами. Ці нормативи встановлюються у відсотках до вартості основних засобів. Вони розраховані на те, щоб на момент вибуття основних засобів із експлуатації були повністю компенсовані їхня первісна вартість та затрати на капітальні ремонти за весь період роботи.

Виробничі оборотні фонди на відміну від основних повністю споживаються в кожному виробничому циклі, переносять на продукцію повністю свою вартість та, як правило, змінюють свою натуральну форму.

До них в бурякоцукровому виробництві відносяться виробничі запаси сировини, матеріалів та палива, тарні матеріали та готова тара, матеріали для поточного ремонту основних засобів та ін. До оборотних фондів відносять також малоцінні предмети і такі, що швидко зношуються та господарський інвентар. Це дозволяє спростити їхній облік.![]()

2.2.1.Актив.

Якщо проаналізувати перший розділ “Неборотні активи” балансу Яготинського цукрового заводу за 2005 рік, то можна стверджувати наступне:

1. Первісна вартість основних засобів зросла за звітний період з 110769,80 тис.грн до 111392,80 тис. грн (+ 623 тис.грн), або ріст склав

0,5% до початку року. Зростання вартості скоріш за все відбулося за рахунок введення в дію нових основних засобів.

2. Судячи з балансу можна стверджувати, що основні засоби явно застарілі. Знос основних засобів на кінець року становить 68,2%, а на початок року 66,2%, тобто введення в дію нових основних засобів не припинило процесу старіння тому, що було порівняно незначним.

3. Незважаючи на деяке незначне зменшення незавершеного будівництва з 8785,8 тис.грн до 8780,7 тис.грн, необоротні активи в цілому за рік знизились з 57361,4 тис.грн до 53299,2 тис. грн.

Таким чином, можна зробити висновок, що підприємство недостатньо займається оновленням основних засобів. Така діяльність веде до занепаду підприємства. Застарілі основні засоби потребують значних витрат на ремонт, сприяють досить відчутним втратам палива та електроенергії і, найголовніше, призводять до значних втрат цукру у виробництві. Все це в значній мірі підвищує собівартість продукції і веде до різкого зменшення доходності виробництва.

В розділі ІІ “Оборотні активи” спостерігається збільшення оборотних активів з 176595 тис.грн на початку року до 39761,4 тис.грн на кінець року, за рахунок збільшення окремих статтів, зокрема: виробничі запаси з 2510,8 до 2809,8 тис; готова продукція з 3426,1 до 12622,2 тис. грн.; запаси товарів з 192,5 до 493,7 грошові кошти з 62,2 до 10178,5 тис. грн. Зменшення по розділу, відбулося у незавершеному виробництві з 5011,1 до 2870,6 тис. грн. Можна зробити висновок, що оновленню засобів праці увага, на жаль, не приділяється.

Викликає стурбованість в розділі ІІ той факт, що зросла дебіторська заборгованість за товари, роботи, послуги з 3546 до 16789тис.грн. Це в переважній більшості заборгованість бурякосіючих господарств за надані товарні кредити. Разом з тим, інша дебіторська заборгованність теж зросла з 278,3 до 2902,7 тис. грн. Причиною цьому можуть бути лише внутрішні організаційні фактори: недостатня робота економічної, юридичної та бухгалтерської служб підприємства.

В цілому активи підприємства за 2006 рік збільшились з 75020,9 до 93060,6 тис. грн, або на 24%.

2.2.2. Пасив.

По розділу І “Власний капітал” відбулося збільшення з 67695,1 до 68426,1 тис. грн. Негативним є збільшення непокритого збитку з 7411,4 до 10185 тис. грн, а пайовий капітал залишився без змін: 10972,3 тис. грн.

Розділ ІІ “Забезпечення наступних витрат і платежів” 3більшився з 262,5 до 565,8 тис.грн, обо на 115%, що є досить значним показником.

По розділу ІІІ “Довгострокові зобов’язання” ніяких змін не відбулося.

По розділу ІV “Поточні зобов’язання” відбулося помітне зростання короткострокових кредитів банків з 600 до 11330 тис.грн, та кредиторської заборгованості за товари, роботи, послуги з 2978,2 до 11746,10 тис.грн Причому збільшення спостерігається у всіх поточних зобов’язаннях, окрім, інших поточних зобов"язань.

Таблиця 2.2.

Зростання заборгованості по поточних зобов’язаннях за 2006 рік.

| Поточні зобов’язання підприємства | Початок року тис.грн | Кінець року тис.грн | +( - ) за рік тис.грн | Темп зростання,% |

| Кредиторська заборгованість за товари, роботи, послуги | 2 978,2 | 11 746,1 | 8 767,8 | 294 |

| Розрахунки з бюджетом | 264,4 | 286,9 | 22,5 | 8,5 |

| Розрахунки зі страхування | 16,9 | 46,3 | 29,4 | 173,9 |

| Розрахунки з оплати праці | 121,2 | 335 | 213,8 | 176,4 |

| Інші поточні зобов"зання | 2 807,2 | 49 | -2 758,2 | -98,2 |

З наведених даних видно, що по темпах зростання найвищий показник має зростання кредиторської заборгованості за товари, роботи, послуги (розрахунки з постачальниками), що може призвести до застосування штрафних санкцій (додаткових витрат).

Викликає тривогу факт зростання заборгованості перед бюджетом, де теж можуть бути нараховані штрафні санкції та пені (додаткові витрати). Хоча, судячи з того, що підприємство сплатило в 2006 році до бюджету 1 464 362 гривні, то збільшення заборгованості по сплаті до бюджету на 57,5 тис. грн становить лише 3,93% від сплаченої суми. За обома частинами балансу (актив і пасив) відбулося збільшення на кінець року, а тому і баланс в цілому збільшився за рік з 75020,9 до 93060,6 тис. грн.

Похожие работы

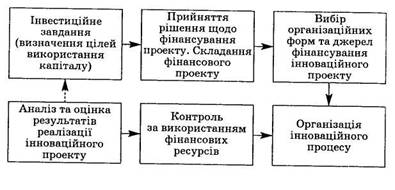

гляду на це система фінансування програм охоплює такі елементи: — джерела фінансування; — організаційні форми (механізм) фінансування. Інвестування інноваційних процесів є ризикованою справою, однак у разі успіху віддача від інвестицій значно більша, ніж від поточної діяльності. Як правило, компанії прагнуть фінансувати ті проекти, які мають значний потенціал ефективності і забезпечать їм високі ...

0 комментариев