Доступності податкового законодавства для платників податків [18,9]

Аналіз балансу ДП "Яготинський цукровий завод"

Фінансовий та податковий аналіз ДП “Яготинський цукровий завод”

Вплив податкової політики України на "Яготинський цукровий завод" і способи покращення ситуації в цукровій галузі

Країни—члени СОТ, включаючи Україну

Макроекономічні чинники удосконалення податкової системи України

Навигация

Країни—члени СОТ, включаючи Україну

Податкова політика на прикладі ДП "Яготинський цукровий завод"

100830

знаков

6

таблиц

2

изображения

152 країни—члени СОТ, включаючи Україну

Вступ України до СОТ відбудеться максимум 4 серпня 2008 року. Для того щоб юридично оформити членство у СОТ, країні необхідно схвалити відповідний протокол. Україна повинна ратифікувати його не пізніше 4 липня, а через 30 днів країна де-юре стане членом СОТ. Вступ України до Світової організації торгівлі означає, що Україна приймає СОТівські правила, стає рівною серед рівних. Країна переходить на світові правила торгівлі: з одного боку отримує більш гарантовані доступ до світових ринків, засоби захисту від невмотивованої дискримінації у міжнародній торгівлі, але у відповідь – відкриває й лібералізує свій внутрішній ринок.

Україна взяла на себе певні зобов"язання, як член СОТ:

- ціновий контроль. Уряд не має права встановлювати мінімальні ціни на імпортні товари. Цінова політика держави повинна враховувати експортні інтереси країн — членів СОТ, зокрема тарифи державної компанії «Укрзалізниця» не можуть бути дискримінаційними;

- внутрішнє оподаткування. Заборонено дискримінаційне оподаткування імпортних товарів.

- інтелектуальна власність. Україна зобов’язана приєднатися і виконувати всі умови ACCORD TRIPS — угоди щодо торговельних аспектів інтелектуальної власності.

- санітарні та фітосанітарні обмеження імпорту. Україна зобов’язана

приєднатися до міжнародних угод, які забороняють перешкоджати ввезенню м’яса та м’ясопродуктів, під час виробництва яких використовувалися гормональні препарати.

- імпортне мито. Зниження середнього розміру мита на сільгосппродукцію до10,66%.

- кількісні обмеження імпорту. Україна не може обмежувати квотами імпорт продукції, не погодивши квотування із СОТ.

- експортні мита та обмеження. Зниження мита на насіння олійних, брухт чорних і кольорових металів, живу худобу, шкіру. Скасування заборон та обмежень на експорт зернових і брухту кольорових металів. Відмова від мінімальних експортних цін.

- правила стандартизації. В Україні встановлюється пріоритет міжнародних стандартів перед національними. Крім того, до 2013 року всі технічні стандарти мають бути приведені у відповідність до міжнародних норм.

Від вступу до СОТ Україну чекають, як позитивні, так і негативні зрушення в економіці. Експерти сходяться на тому, що найбільший позитив від вступу до СОТ відчують вітчизняні виробники-експортери.

Проте, Україна більше не зможе стримувати імпорт. Це відображено у цілій низці зобов’язань, які наша країна бере на себе. Зокрема, після вступу до СОТ Україна не буде встановлювати обов’язкові мінімальні ціни на імпортовані товари. Внутрішні податки на товари, імпортовані країнами-членами СОТ, будуть встановлювати на недискримінаційній основі. Також не можна буде встановлювати кількісні обмеження на імпорт або інші нетарифні заходи, що не передбачені угодою з СОТ.

Якщо ж говорити про конкуренцію кінцевих продуктів, то існує ризик, що велика частина українських підприємств опиниться під загрозою зникнення. Неефективним підприємствам буде важко, частина з них буде змушена вийти з ринку. Залишаться лише потужні підприємства, які, враховуючи перспективу прийняття України до СОТ, уже прийняли рішення про модернізацію свого виробництва, про проходження сертифікації відповідності ISO. Найбільшою групою ризику в цьому сенсі є виробники сільгосппродукції та харчова галузь. Найтяжче буде цукровій галузі. Вона у нас зовсім не реформована. Її всіляко захищали високими митами, що виявилось, не дуже ефективно.

Відкриття внутрішнього ринку (зниження ввізного мита протягом 5 років) і скасування пільг з ПДВ найбільш негативно позначаться на виробниках цукру, овочів, м’яса та молока. Тільки скасування податкових пільг (з 2009 року) коштуватиме АПК близько 1,4 млрд грн додаткових витрат на рік.

Зараз, внутрішні ціни на цукор на 8-40% вищі від світових. Україна під час переговорів погодилась з січня 2009-го встановити річну квоту на імпорт в Україну цукру-сирцю 260 тис. тонн (з увізним митом 2% вартості партії) — на цій умові наполягла Бразилія (на перехідний період до 2013 року імпорт цукру понад квоту обкладатиметься 50% митом), що робить його імпорт нерентабельним. Ну, а 0,26 млн т - у вітчизняного цукровиробника заберуть конкуренти з Бразилії та Австралії з їхнім дешевим очеретяним сирцем. Обсяг річного внутрішнього споживання цукру у 2008 році в Україні оцінюється в 1,8 млн т.

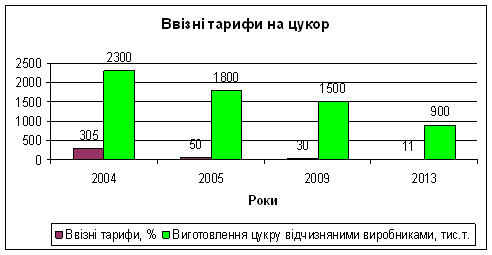

Діаграма 3.1.

Тобто взагалі – 0,26 млн. тонн не завдадуть надто великої шкоди для галузі, хоча це не може розглядатися як стимулюючий фактор для вітчизняних виробників. Це означає, що зниження ввізних тарифів до рівня 11% (із 305% 2004 року, 50% - 2005 року, 30% - 2006 року) призведе до поступового витіснення з внутрішнього ринку національного виробника. Тростинний цукор, навіть з урахуванням транспортування, приблизно в півтора-два рази дешевший від українського бурякового. Отже, внутрішнє виробництво українського цукру зменшаться з нинішніх 1,8 до 1,5-1,53 млн тонн. Невеликі цукрозаводи, що працюють на застарілому обладнанні, будуть змушені закритися — через високу собівартість їхня продукція не зможе конкурувати з дешевим імпортним цукром. Загалом, можливими наслідками для АПК після вступу до СОТ буде збільшення обсягів дешевого імпорту: цукру, молочної продукції, овочів, м’яса; банкрутство невеликих цукрозаводів; багато сільгоспвиробників переорієнтуються на вирощування високорентабельного рапсу. Через 3-4 роки «рапсоманія» може призвести до дефіциту на внутрішньому ринку деяких видів сільгосппродукції та зростання цін.

Щоб вивести ситуацію в цукровій галузі з безвиході, необхідно здійснити низку конкретних заходів:

1. Необхідно реформувати схему управління цукробуряковою галуззю з метою тіснішої взаємодії між державними структурами, учасниками цукробурякового комплексу, операторами цукрового ринку, постачальниками ресурсів, тобто фірмами і підприємствами, які впливають на формування політики в цій галузі.

Є три можливих шляхи організаційних змін із метою модернізації й оптимізації сфери управління цукробуряковим комплексом:

- реформування структури Національної асоціації цукровиків України «Укрцукор»;

- створення альтернативної (професійної) асоціації цукровиків;

- створення Державної акціонерної компанії з регулювання ринку цукру, у якій, крім держави, акціонерами виступатимуть учасники цукробурякового комплексу.

Критерієм визначення членства в зазначених організаціях і кількості голосів учасників має бути обсяг виробництва цукру за попередній рік. Головною метою діяльності організації нам бачиться розробка основних напрямів державної політики у сфері виробництва й оптової торгівлі цукром, розподіл квот і видача ліцензій на виробництво та оптову торгівлю, формування і внесення пропозицій щодо мінімальних цін на цукровий буряк і цукор, здійснення контролю за виконанням нормативних документів.

2. Слід розробити систему критеріїв для рейтингового визначення базових цукрових заводів. Визначення таких допоможе раціонально використовувати виробничі потужності галузі, сформувати стабільні зони бурякосіяння, виробляти цукор з оптимальною собівартістю. За основні показники ефективності цукрових заводів пропонується взяти виробничу потужність підприємств і кількість цукру, отриманого в перерахунку на один гектар зони бурякосіяння.

3. Необхідно встановити паритетні мінімальні ціни на цукрові буряки і цукор на рівні, що сприяв би залученню кредитів комерційних банків як на цукрові заводи, так і в бурякосійні господарства, стимулював упровадження грошових розрахунків за буряк і матеріально-технічні ресурси.

При визначенні мінімальних цін на цукрові буряки і цукор слід орієнтуватися на показники роботи найефективніших господарств і заводів. При розрахунках собівартості не повинні враховуватися завищені цінові показники на матеріально-технічні ресурси, що виникають при бартерних поставках.

4. Кабінет міністрів має заборонити бартерні схеми переробки цукрових буряків. Лише перехід на грошову форму розрахунків між суб’єктами цукробурякового комплексу дозволить упровадити механізми квотування, ліцензування та дійового контролю за їх виконанням.

5. Необхідно прийняти зміни до закону «Про митний тариф України», яким встановити ввізне мито на тростинний цукор-сирець у розмірі 100 євро за тонну. Таке ввізне мито зрівняє вартість тростинової сировини і бурякової. А за нестачі на внутрішньому ринку цукру-піску і при зростанні цін на нього дасть можливість оперативно завозити для переробки тростину і тим самим запобігти різкому стрибкові цін. Крім того, це сприятиме завантаженню внутрішніх виробничих потужностей і зростанню надходжень до бюджету України.

6. Виходячи із ситуації, що склалася в цукровій галузі, й у зв’язку зі специфікою її сезонної роботи, необхідно відновити дію ст. 9 Закону України «Про стимулювання розвитку сільського господарства на період 2004—2006 років» («касовий метод» при розрахунках за матеріально-технічні ресурси) і внести відповідні зміни до законів «Про податок на прибуток» і «Про податок на додану вартість». На крайній випадок, необхідно розглянути пропозицію про нарахування податкових зобов’язань для цукрових заводів по закінчених операціях (реалізація плюс оплата).

Специфіка роботи цукрових заводів полягає в тому, що сам сезон цукроваріння триває всього 60—90 діб, а підготовка до сезону ведеться протягом шести-семи місяців. Реальну можливість розрахуватися більшість цукрових заводів має лише по закінченні сезону і реалізації готової продукції.

7. Доцільно скасувати податок на додану вартість при наданні послуг із переробки цукрових буряків фізичним особам, що не є суб’єктами підприємницької діяльності.

У зв’язку з розпаюванням і приватизацією земель рік у рік зростає питома вага цукрових буряків, які постачають на заводи фізичні особи-неплатники ПДВ. Така ситуація погіршує незбалансованість розрахунків цукрових заводів за цим податком.

8. Потрібно скасувати нарахування й оплату авансових платежів із податку на прибуток. Податок має нараховуватися один раз на рік, за підсумками сезону цукроваріння, але оплачуватися рівними частками протягом наступного року без нарахування пені і штрафних санкцій (або протягом першого півріччя наступного року).

9. Для фінансування ліквідації чи перепрофілювання цукрових заводів, перекваліфікації та соціальної підтримки персоналу цих підприємств слід створити спеціальний позабюджетний фонд, який фінансуватиметься за рахунок відрахувань від кожної реалізованої (чи виробленої) тонни цукру.

За останні роки позитивним стало те, що почали проводити в період цукроваріння проводити тендери на поставку цукру в Держрезерв України. Це, не лише сприятиме поповненню державних запасів, а й зменшить пропозицію цукру на ринку в період масового виробництва.

Позитивним зрушенням для цукрової галузі стали тендери на поставку цукру в Держрезерв України. Це сприяло поповненню державних запасів і зменшило пропозицію цукру на ринку в період масового виробництва.

Отже, для покращення стану цукрової галузі було б доречно цукровим заводам України, запровадити пільги по сплаті ПДВ аналогічні тим, які запроваджені для сільськогосподарських підприємств, оскільки цукровий завод повність залежить від роботи селян. За законом ВР України від 1997.04.03, №168/97-ВР "Про податок на додану вартість" Сума податку на додану вартість, що підлягає сплаті до бюджету сільськогосподарськими підприємствами усіх форм власності за реалізовані ними молоко, худобу, птицю, вовну, а також за молочну продукцію та м"ясопродукти, вироблені у власних переробних цехах, повністю залишаються у розпорядженні цих сільськогосподарських підприємств і спрямовується на підтримку власного виробництва.

Вступ нашої країни до СОТ негативно позначиться на цукровій галузі, невеликі цукрозаводи, що працюють на застарілому обладнанні, будуть змушені закритися — через високу собівартість їхня продукція не зможе конкурувати з дешевим імпортним цукром.

Похожие работы

гляду на це система фінансування програм охоплює такі елементи: — джерела фінансування; — організаційні форми (механізм) фінансування. Інвестування інноваційних процесів є ризикованою справою, однак у разі успіху віддача від інвестицій значно більша, ніж від поточної діяльності. Як правило, компанії прагнуть фінансувати ті проекти, які мають значний потенціал ефективності і забезпечать їм високі ...

0 комментариев