Навигация

Расходы организаций: сущность, классификация

26983

знака

1

таблица

0

изображений

Министерство образования Российской Федерации

Хабаровская государственная академия экономики и права

Кафедра финансов

Контрольная работа

"Расходы организации: сущность, классификация"

Содержание

1. Расходы организации – сущность, классификация

2. Себестоимость продукции – экономическое содержание, затраты

3. Основные этапы формирования себестоимости продукции

4. Планирование себестоимости и определение резервов экономии

5. Список использованной литературы

1. Расходы организации – сущность, классификация

В экономической теории утвердился подход, согласно которому любое коммерческое предприятие стремится принимать такие решения, которые обеспечивали бы ему получение максимально возможной прибыли. Прибыль, как правило, зависит в основном от цены продукции и затрат на ее производство и реализацию. Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Под воздействием законов рыночного ценообразования в условиях свободной конкуренции цена продукции не может быть выше или ниже по желанию производителя или покупателя, она выравнивается автоматически. Другое дело – затраты, формирующие себестоимость продукции. Они могут возрастать или снижаться в зависимости от объема потребляемых трудовых и материальных ресурсов, уровня техники, организации производства и других факторов. Следовательно, производитель располагает множеством рычагов снижения затрат, которые он может привести в действие при умелом руководстве.

В экономической литературе и нормативных документах часто применяются такие термины, как «издержки», «затраты», «расходы». Внимательное ознакомление с сущностью перечисленных выше терминов позволяет сделать вывод о том, что в своей основе все эти понятия означают одно и то же – затраты предприятия, связанные с выполнением определенных операций. Термин «издержки» применяется, как правило, в экономической теории. Это суммарные жертвы предприятия, связанные с выполнением определенных операций. Они включают в себя как явные (бухгалтерские, расчетные), так и вмененные (альтернативные) издержки. Явные (расчетные) издержки – это выраженные в денежной форме фактические затраты, обусловленные приобретением и расходованием разных видов экономических ресурсов в процессе производства и обращения продукции, товаров или услуг. Альтернативные (вмененные) издержки означают упущенную выгоду предприятия, которую оно получило бы при выборе производства альтернативного товара, по альтернативной цене, на альтернативном рынке и т.д. Под затратами будем понимать явные (фактические, расчетные) издержки предприятия, а под расходами уменьшение средств предприятия или увеличение его долговых обязательств в процессе хозяйственной деятельности. Расходы означают факт использования сырья, материалов, услуг. Лишь в момент реализации предприятие признает свои доходы и связанную с ним часть затрат – расходы. На такое понимание вышеуказанных терминов нас ориентирует стандарт 18 МСФО «Выручка», а также отечественные ПБУ 9/99 «Доходы организации» и 10/99 «Расходы организации». В соответствии с указанными документами расходы, как правило, принимают форму оттока или уменьшения актива. Расходы признаются в отчете о прибылях и убытках на основании непосредственной связи между понесенными затратами и поступлениями по определенным статьям дохода. Такой подход называется соответствием расходов и доходов. Исходя из этого в бухгалтерском учете все доходы должны соотноситься с затратами на их получение, называемыми расходами.

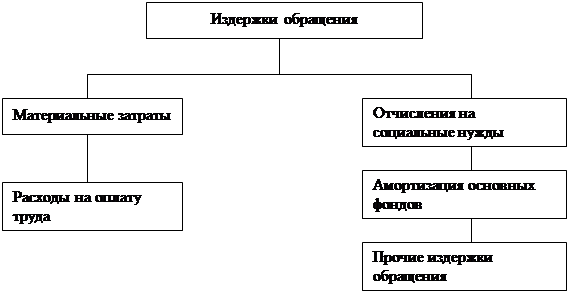

| Расходы организации | |||

| По обычным видам деятельности | Прочие расходы | ||

| Расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров, расходы, осуществление которых связано с выполнением работ, оказанием услуг. материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация; | Выбытие активов, связанное с: предоставлением за плату во временное пользование (владение) активов организации предоставлением за плату прав, возникающих из патентов и других видов интеллектуальной собственности участием в уставных капиталах других организаций с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств, товаров, продукции; оплатой услуг, оказываемых кредитными организациями; проценты, уплачиваемые организацией за предоставление кредитов, займов; | штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков; убытки прошлых лет; суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания; курсовые разницы; перечисление средств, связанных с благотворительной деятельностью; на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно – просветительского характера и иных аналогичных мероприятий; | Расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.); Потери от вынужденной остановки производства; Расходы, связанные с предотвращением или ликвидацией последствий стихийных бедствий; |

Похожие работы

... и реализации. 1.3 Принципы классификации доходов и расходов. Действующие в настоящее время в Российской Федерации нормативные акты содержат несколько различных классификаций доходов и расходов организации. однако каким-то образом формализовать и систематизировать эти классификации не всегда просто, поскольку при нормотворчестве обычно ставятся несколько иные задачи. В то же время такие ...

... прибыли. Для того чтобы предприятие было прибыльно, доходы должны превышать издержки обращения. 4. Показатели измерения издержек обращения в книжной торговле. Величина издержек обращения характеризуется абсолютной суммой и относительным уровнем. Абсолютная сумма издержек характеризует сумму затрат книготорговых предприятий в денежном исчислении, а стоимостная оценка сама по себе не дает ...

... , организация даст возможность пользователям бухгалтерской отчетности убедиться в ее финансовой устойчивости, а также сделать соответствующие выводы об уровне финансовых рисков организации и ее отвлечениях из доходов. Задачи бухгалтерского учета доходов и расходов состоят в следующем: - идентификация фактов хозяйственной жизни, квалифицируемых в бухгалтерском учете как доходы и расходы; - ...

... об Универсальном, "трансличностном сознании, открывающем новое направление в построении модели Мироздания". [8] В.В. Налимов размышлял о природе Вселенной и человека, о самоорганизации как творческом процессе, о глобальном эволюционизме. В своём утверждении, "что человечеству необходимо открыться Космическому сознанию"[9], В.В. Налимов смыкается с идеями русского космизма, а его представление о ...

0 комментариев