Навигация

Себестоимость продукции – экономическое содержание, затраты

26983

знака

1

таблица

0

изображений

2. Себестоимость продукции – экономическое содержание, затраты

Среди качественных показателей деятельности предприятия важное место занимает такой показатель, как себестоимость продукции. В нем как синтетическом показателе отражаются все стороны производственной и финансово-хозяйственной деятельности организации. От уровня себестоимости продукции зависит размер прибыли и уровень рентабельности. Чем экономичнее организация использует трудовые, материальные и финансовые ресурсы при изготовлении изделий, выполнении работ и оказании услуг, тем значительнее эффективность производственного процесса, тем больше будет прибыль. Затраты на производство и реализацию продукции представляют собой совокупность выраженных в денежной форме расходов предприятий на производство и реализацию продукции (работ, услуг). Они обеспечивают непрерывность производства и создают условия для реализации продукции. Затраты включаются в себестоимость с помощью специальных методов, определенных отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости.

Все затраты на производство и реализацию продукции составляют полную себестоимость.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

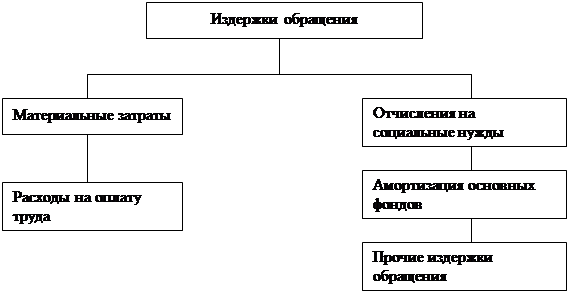

По экономическому содержанию затраты, включаемые в себестоимость продукции (работ, услуг) группируются по следующим элементам: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация основных фондов; прочие затраты.

1. Материальные затраты включают в себя:

стоимость покупных сырья и материалов, топлива; основных вспомогательных материалов; комплектующие изделия и полуфабрикаты; тару; запчасти для ремонта и прочие затраты.

Стоимость материальных ресурсов складывается из цен их приобретения.

2. Затраты на оплату труда включают в себя: выплату заработной платы; выплату премий; вознаграждения по итогам работы за год; компенсирующие и стимулирующие выплаты; стоимость бесплатного питания; единовременное вознаграждение за выслугу лет; оплату учебных отпусков; оплату труда внештатных сотрудников и другие выплаты, включаемые в фонд оплаты труда.

3. Отчисления на социальные нужды включают отчисления в: фонд обязательного социального страхования; Пенсионный фонд; Фонд обязательного медицинского страхования.

4. Амортизация основных фондов включает амортизационные отчисления на полное восстановление основных производственных фондов, сумма которых определяется на основе их балансовой стоимости и действующих норм амортизации. Если предприятие работает на условиях аренды, то в данном разделе приводятся амортизационные отчисления на полное восстановление по собственным и арендованным основным фондам.

Прочие затраты включают: некоторые виды налогов; отчисления в страховые фонды; вознаграждения за изобретения и рацпредложения; затраты на командировки; оплату услуг связи; плату за аренду; амортизацию по нематериальным активам и др.

3. Основные этапы формирования себестоимости продукции

На практике используются различные подходы к расчету себестоимости. Применение того или иного подхода определяется особенностями производственного процесса, характером выпускаемой продукции или оказываемых услуг и другими факторами. Может быть определена как полная, так и усеченная себестоимость производимой продукции. Полная себестоимость (absorption costing) рассчитывается с учетом всех понесенных предприятием затрат. Усеченная себестоимость (direct costing) предполагает отнесение на себестоимость единицы продукции только переменных затрат. Постоянная часть общепроизводственных затрат, а также коммерческие и общехозяйственные расходы списываются на уменьшение выручки в конце отчетного периода без распределения на выпущенную продукцию.

При использовании метода полного распределения затрат на себестоимость единицы продукции относятся как переменные, так и постоянные затраты. Цена определяется как полная себестоимость, увеличенная на требуемую рентабельность. Себестоимость может быть рассчитана исходя из фактически понесенных предприятием затрат или на основании установленных норм расхода сырья и материалов, а также нормативных затрат на оплату труда. Использование нормативной себестоимости позволяет контролировать эффективность расходования ресурсов и своевременно реагировать на возникающие отклонения.

Фактическую себестоимость единицы продукции можно определить только после того, как в учете отражены все затраты. Основным недостатком этого метода считается довольно низкая оперативность (данные можно получить лишь по окончании выполнения заказа, изготовления изделия и пр.). На практике, как правило, используются оба подхода.

В зависимости от объекта калькулирования можно выделить позаказный, попередельный, попроцессный методы, а также расчет себестоимости отдельных функций (Activity based costing, ABC). На выбор того или иного объекта калькулирования себестоимости влияет специфика бизнеса (поточное производство, мелкосерийное, учет по отдельным заказам). Позаказный метод применятся при изготовлении, например, уникального оборудования, при выполнении отдельных заказов. Попередельный метод более характерен для предприятий с серийным и поточным производством, когда изделие проходит несколько этапов обработки. При этом объектом калькулирования становится продукт каждого передела (стадии производства). Попроцессный метод свойственен объектам добывающей промышленности, но применяется также в отраслях с несложным технологическим циклом.

Одна из основных проблем, связанных с определением полной себестоимости единицы продукции, – необходимость распределения косвенных затрат. Наиболее простой способ – прямое распределение затрат обслуживающих подразделений пропорционально единой базе (заработная плата основных производственных рабочих, затраты на сырье и материалы, человеко-часы). Однако такой подход, как правило, не позволяет достоверно и экономически обоснованно распределить косвенные затраты, а значит, может стать причиной неверных управленческих решений.

Более точным является метод многоуровневого распределения, выполняемый в несколько этапов.

Шаг 1. Все затраты за период группируются по подразделениям. К примеру, по подразделению «столовая» будут сгруппированы следующие затраты: заработная плата персонала столовой, расходы на продукты питания, стоимость потребляемой электроэнергии и т.д.

Шаг 2. Затраты вспомогательных подразделений перераспределяются среди производственных отделов и цехов. К примеру, затраты на содержание столовой необходимо распределить на два производственных цеха. Для этого надо выбрать базу: в случае со столовой будет целесообразно распределить ее затраты пропорционально количеству работающих в каждом цехе.

Шаг 3. Затраты, отнесенные на производственные подразделения, распределяются на выпущенную продукцию. В качестве базы для распределения может использоваться количество человекочасов, потраченное на выпуск каждого вида продукции, стоимость сырья и материалов и т.д.

При формировании структуры производственной себестоимости в прямые затраты включаются материальные затраты и стоимость услуг производственного назначения от сторонних компаний, а все затраты, которые нужно будет распределять на объекты калькулирования, объединены в группы в зависимости от источника их возникновения.

Начальным этапом формирования себестоимости является отнесение прямых затрат на производственные заказы. Как правило, это не составляет труда: в соответствии со спецификациями на виды готовой продукции и полуфабрикаты сырье и материалы списываются на конкретные заказы в аналитике видов затрат и методов возникновения затрат.

Методика распределения общепроизводственных затрат и отнесения их на себестоимость готовой продукции включает несколько этапов, которые мы рассмотрим подробнее.

Суммы общепроизводственных затрат учитываются в аналитике видов затрат (производственные участки цехов и непроизводственные подразделения предприятия). На этом же счете собираются все затраты на вспомогательные материалы и группируются по видам затрат и методам возникновения затрат.

Все затраты (и прямые, и косвенные распределяемые) собираются на основании первичных документов по производственным заказам, выполненным в рамках межцеховой кооперации. При этом суммируется общее время работы каждого подразделения-исполнителя на подразделение-заказчика в рассматриваемом периоде. Затраты по межцеховой кооперации группируются по местам их возникновения и одному виду затрат – «Общие затраты по межцеховой кооперации». Все собранные в рамках производственных заказов затраты суммируются, калькулируется итоговая себестоимость.

Похожие работы

... и реализации. 1.3 Принципы классификации доходов и расходов. Действующие в настоящее время в Российской Федерации нормативные акты содержат несколько различных классификаций доходов и расходов организации. однако каким-то образом формализовать и систематизировать эти классификации не всегда просто, поскольку при нормотворчестве обычно ставятся несколько иные задачи. В то же время такие ...

... прибыли. Для того чтобы предприятие было прибыльно, доходы должны превышать издержки обращения. 4. Показатели измерения издержек обращения в книжной торговле. Величина издержек обращения характеризуется абсолютной суммой и относительным уровнем. Абсолютная сумма издержек характеризует сумму затрат книготорговых предприятий в денежном исчислении, а стоимостная оценка сама по себе не дает ...

... , организация даст возможность пользователям бухгалтерской отчетности убедиться в ее финансовой устойчивости, а также сделать соответствующие выводы об уровне финансовых рисков организации и ее отвлечениях из доходов. Задачи бухгалтерского учета доходов и расходов состоят в следующем: - идентификация фактов хозяйственной жизни, квалифицируемых в бухгалтерском учете как доходы и расходы; - ...

... об Универсальном, "трансличностном сознании, открывающем новое направление в построении модели Мироздания". [8] В.В. Налимов размышлял о природе Вселенной и человека, о самоорганизации как творческом процессе, о глобальном эволюционизме. В своём утверждении, "что человечеству необходимо открыться Космическому сознанию"[9], В.В. Налимов смыкается с идеями русского космизма, а его представление о ...

0 комментариев