Навигация

В производственной сфере подразделяются по отраслям народного хозяйства: на развитие промышленности, сельского хозяйства, транспорта, связи и др

51395

знаков

0

таблиц

11

изображений

1. В производственной сфере подразделяются по отраслям народного хозяйства: на развитие промышленности, сельского хозяйства, транспорта, связи и др.

2. В непроизводственной по отраслям и видам общественной деятельности: на образование, культуру, здравоохранение, социальное обеспечение, государственное управление и т.п.

Такое деление государственных расходов (также как и по роли в воспроизводстве) помогает выявлять пропорции в распределении бюджетных средств по отраслям. Изменяя эти пропорции, государство может добиваться нужных сдвигов в отраслевой структуре общественного производства.

Классификация расходов по целевому назначению (экономическому содержанию) является необходимой базой для осуществления финансового контроля за использованием бюджетных средств. В федеральном бюджете сохраняется пока целевое назначение выделяемых ассигнований, отражающее конкретные виды затрат, финансируемых государством. Так, в составе расходов на народное хозяйство принято выделять: затраты на капитальные вложения, дотации, операционные расходы и др. По учреждениям и организациям непроизводственной сферы - затраты на заработную плату, стипендии, медикаменты, питание, текущий и капитальный ремонт и т.д.

Одновременно с экономической классификацией расходов бюджета используются и другие группировки, в том числе и организационная, в основе которой лежит распределение ассигнований по целевым программам и уровням управления. Группировка расходов по целевым программам указывает на конкретных получателей бюджетных средств, ответственных за эффективное использование выделяемых бюджетных ресурсов. Также в экономической литературе можно встретить классификацию государственных расходов по источникам на бюджетные ассигнования, расходы за счет резервных и страховых фондов, кредитные источники финансирования (в государственном секторе экономики может быть использован и такой источник, как самофинансирование).

В составе расходов бюджета в зависимости от их экономического содержания выделяют текущие и капитальные расходы.

Капитальные расходы бюджета - это часть расходов бюджета, обеспечивающая инновационную и инвестиционную деятельность. Сюда включаются статьи расходов, предназначенных для инвестиций (капитальных вложений) на воспроизводство основных фондов, их капитальный ремонт.

Текущие расходы бюджета - это часть расходов бюджета, обеспечивающая текущее функционирование органов государственной власти, бюджетных учреждений, состоящих на бюджетном финансировании из федерального бюджета, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее финансирование.

Формирование расходов федерального бюджета осуществляется в соответствии с расходными обязательствами РФ, обусловленными установленным законодательством РФ разграничением полномочий органов государственной власти.

Расходные обязательства Российской Федерации возникают в результате:

- принятия федеральных законов и (или) нормативных правовых актов Президента Российской Федерации и Правительства Российской Федерации при осуществлении федеральными органами государственной власти полномочий по предметам ведения Российской Федерации и (или) полномочий по предметам совместного ведения, не отнесенным Федеральным законом от 6 октября 1999 г. № 184-ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» к полномочиям органов государственной власти субъектов Российской Федерации;

- заключения Российской Федерацией или от имени Российской Федерации договоров (соглашений) при осуществлении федеральными органами государственной власти полномочий по предметам ведения Российской Федерации и (или) полномочий по предметам совместного ведения, не отнесенным Федеральным законом «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» к полномочиям органов государственной власти субъектов Российской Федерации;

- принятия федеральных законов и (или) нормативных правовых актов Президента Российской Федерации и Правительства Российской Федерации, предусматривающих предоставление из федерального бюджета межбюджетных трансфертов в формах и порядке, предусмотренных Бюджетным кодексом, в том числе:

субвенций бюджетам субъектов Российской Федерации на исполнение расходных обязательств субъектов Российской Федерации в связи с осуществлением органами государственной власти субъектов Российской Федерации полномочий, подлежащих в соответствии с Федеральным законом «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» финансовому обеспечению за счет субвенций из федерального бюджета;

субвенций местным бюджетам на исполнение расходных обязательств муниципальных образований в связи с наделением органов местного самоуправления отдельными государственными полномочиями Российской Федерации [4, с.75 ].

Согласно Бюджетному кодексу РФ, исключительно из федерального бюджета финансируются следующие функциональные виды расходов:

- обеспечение деятельности Президента РФ, Федерального Собрания РФ, Счетной палаты РФ, Центральной избирательной комиссии РФ, федеральных органов исполнительной власти и их территориальных органов, другие расходы на общегосударственное управление по перечню, определяемому при утверждении федерального закона о федеральном бюджете на очередной финансовый год;

- функционирование федеральной судебной системы;

- осуществление международной деятельности в общефедеральных интересах (финансовое обеспечение реализации межгосударственных соглашений и соглашений с международными финансовыми организациями, международного культурного, научного и информационного сотрудничества федеральных органов исполнительной власти, взносы Российской Федерации в международные организации, другие расходы в области международного сотрудничества);

- национальная оборона и обеспечение безопасности государства, осуществление конверсии оборонной промышленности;

- фундаментальные исследования и содействие научно-техническому прогрессу;

- государственная поддержка железнодорожного, воздушного и морского транспорта;

- государственная поддержка атомной энергетики;

- ликвидация последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба;

- исследование и использование космического пространства;

- содержание учреждений, находящихся в федеральной собственности или в ведении органов государственной власти РФ;

- формирование федеральной собственности;

- обслуживание и погашение государственного долга РФ;

- компенсация государственным внебюджетным фондам расходов на выплату государственных пенсий и пособий, других социальных выплат, подлежащих финансированию в соответствии с законодательством Российской Федерации за счет средств федерального бюджета;

- пополнение государственных запасов драгоценных металлов и драгоценных камней, государственного материального резерва;

- проведение выборов и референдумов Российской Федерации;

- федеральная инвестиционная программа;

- обеспечение реализации решений федеральных органов государственной власти, приведших к увеличению бюджетных расходов или уменьшению бюджетных доходов бюджетов других уровней;

- обеспечение осуществления отдельных государственных полномочий, передаваемых на другие уровни власти;

- финансовая поддержка субъектов Российской Федерации;

- официальный статистический учет;

- некоторые другие расходы [6, с.50].

Кроме того, Правительством РФ определяется порядок согласования распределения и закрепления расходов совместного ведения Российской Федерации и ее субъектов. К таким расходам относятся:

- государственная поддержка отраслей экономики (за исключением атомной энергетики), строительства и строительной индустрии, сельского хозяйства, автомобильного транспорта, речного транспорта, связи и дорожного хозяйства, метрополитенов;

- обеспечение правоохранительной деятельности;

- обеспечение противопожарной безопасности;

- научно-исследовательские, опытно-конструкторские и проектно-изыскательские работы, обеспечивающие научно-технический прогресс;

- обеспечение социальной защиты населения;

- обеспечение охраны окружающей природной среды, охраны и воспроизводства природных ресурсов, обеспечение гидрометеорологической деятельности;

- обеспечение предупреждения и ликвидации последствий чрезвычайных ситуаций и стихийных бедствий межрегионального масштаба;

- развитие рыночной инфраструктуры;

- обеспечение развития федеративных и национальных отношений;

- обеспечение деятельности избирательных комиссий субъектов Российской Федерации в соответствии с законодательством РФ;

- обеспечение деятельности средств массовой информации;

- финансовая помощь другим бюджетам;

- прочие расходы, находящиеся в совместном ведении Российской Федерации, субъектов Российской Федерации и муниципальных образований.

Глава II. Анализ расходов федерального бюджета 2007 – 2009 гг.

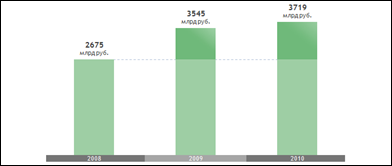

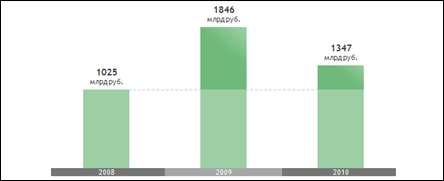

Данную динамику можно охарактеризовать как положительную, так как на протяжении трех лет отмечается увеличение расходов средств федерального бюджета.

В 2007 г. расходы федерального бюджета составили 5 983 млрд руб, в 2008 г. – 7566,6 млрд руб, в 2009 г. – 9 636,8 млрд руб (приложение 1).

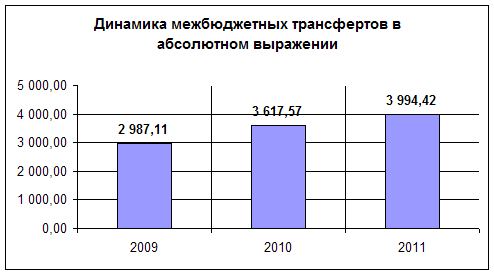

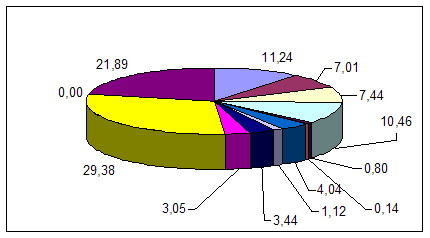

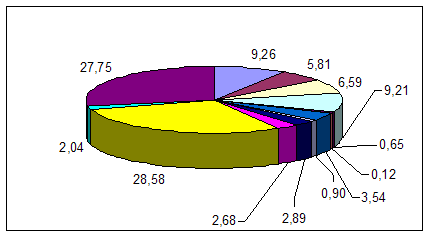

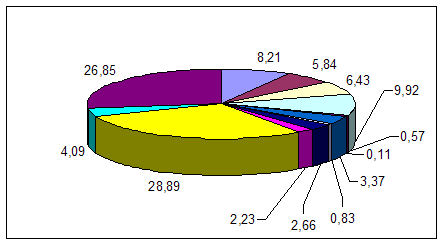

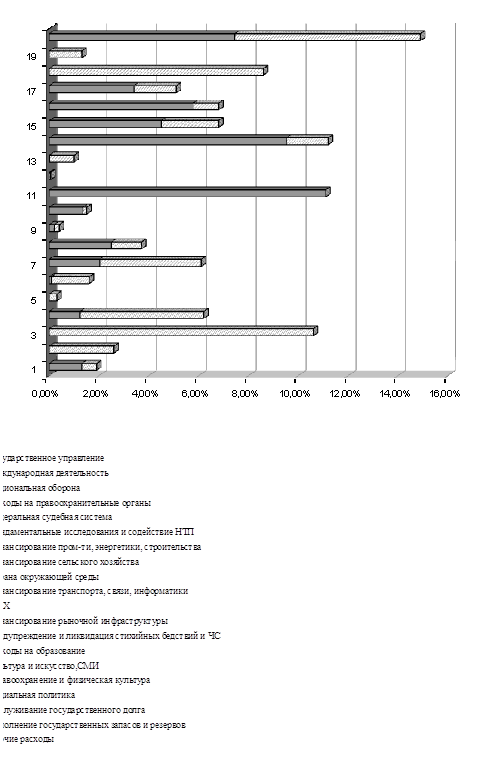

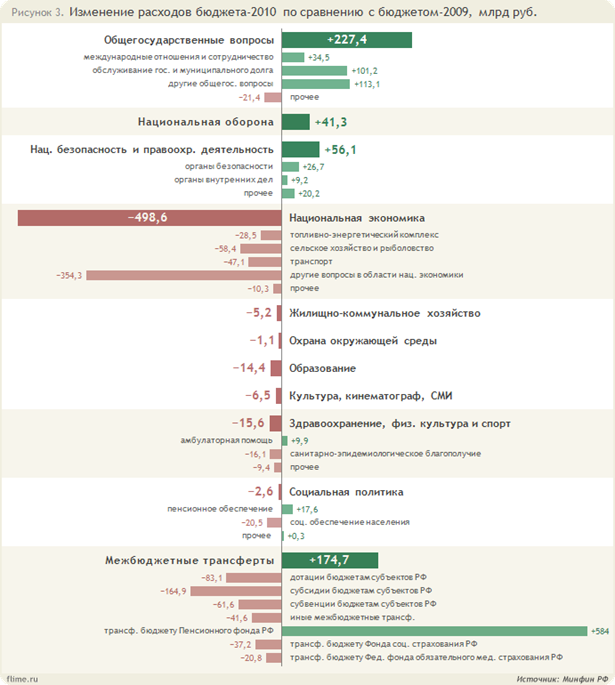

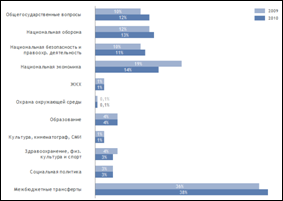

Если рассматривать расходы федерального бюджета по статьям расходов, то можно отметить, что наибольшие расходы отмечаются по таким статьям, как межбюджетные трансферты, национальная оборона и национальная экономика (приложение 2, 3, 4).

Похожие работы

... 1,5 трлн. рублей в 2011 году [2]. Контрольная работа состоит из 12 страниц, 1 таблицы, 5 диаграмм, 10 литературных источников. Анализ расходов Федерального Бюджета Проведем сравнительный анализ расходной части федерального бюджета на 2009 год и на плановый период 2010 и 2011 годов. Рассмотрим таблицу №1. Таблица №1 – Расходы федерального бюджета на 2009 год и на плановый период 2010 и ...

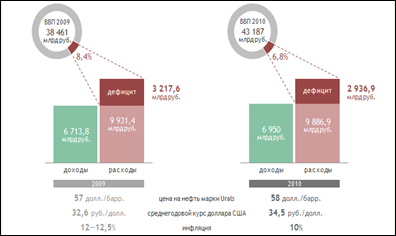

... трлн. руб., а в 2011 году 11,3 трлн. руб. Прогнозируется профицит федерального бюджета в сумме 1,9 трлн. рублей в 2009 году, 1,4 трлн. рублей в 2010 году и 1,5 трлн. рублей в 2011 году. Экономическое содержание и классификация расходов федерального бюджета РФ Можно сказать, что расходы бюджета - это определенные экономические отношения, связанные с распределением (перераспределением) и ...

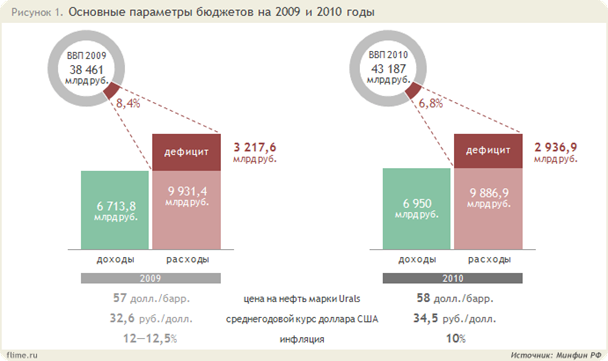

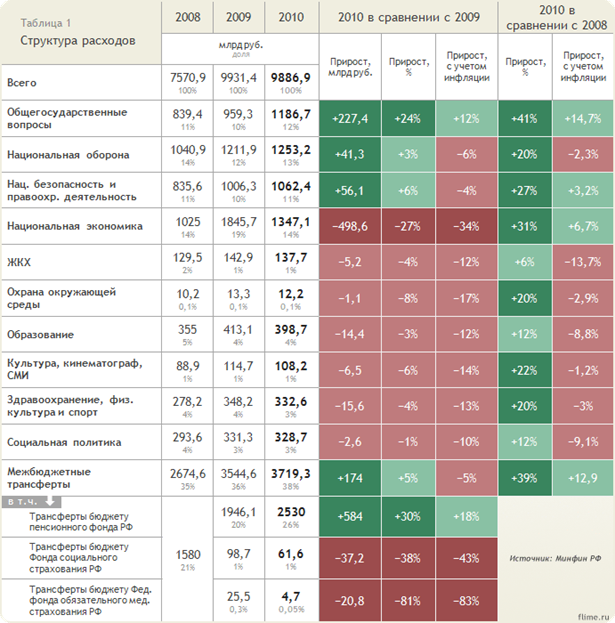

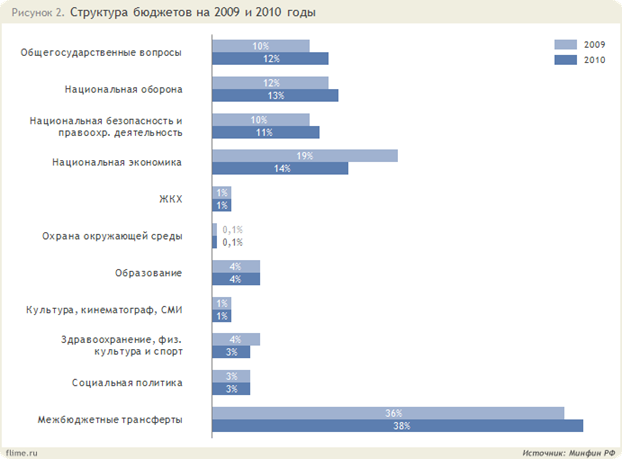

... охватить взглядом все расходы федерального бюджета. Также предлагаем сравнение структуры расходов по статьям (См.: рисунок 2). 2010 г. - плановый период. Рисунок 2- Структура бюджетов на 2009 и 2010 годы. Глава III Перспективы развития федерального бюджета РФ 3.1 Изменения в 2010 году: лидеры роста и падения Если анализировать изменения в бюджете на 2010 год по сравнению с ...

... в этом реально нуждаются. Становление России как социально-ориентированного государства предлагает развитие новых, адекватных современным условиям институтов социальной сферы. Проанализируем структуру расходов федерального бюджета на социальную политику в 2005-2007 гг., используя таблицу 1. Таблица 1 Структура расходов федерального бюджета на проведение мероприятий по социальной политике в ...

0 комментариев