Навигация

Первичные финансовые инструменты

59064

знака

0

таблиц

1

изображение

2. Первичные финансовые инструменты

К первичным относятся финансовые инструменты, с определенностью предусматривающие покупку/продажу или поставку/получение некоторого финансового актива, в результате чего возникают взаимные финансовые требования. Иными словами, денежные потоки, формирующиеся в результате надлежащего исполнения этих договоров, предопределены. В качестве такого актива могут выступать денежные средства, ценные бумаги, дебиторская задолженность и др.

Договор займа. Согласно ст. 807 Гражданского кодекса РФ по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. В качестве заимодавца могут выступать любые физические и юридические лица, причем в случае, когда заимодавцем выступает юридическое лицо, договор должен быть заключен в письменной форме независимо от суммы займа. Договор займа считается заключенным с момента передачи денег или других вещей. В договоре должны быть определены финансовые обязанности сторон, включая санкции за нарушение условий договора. В соответствии с соглашением сторон заемщик может выдавать вексель, удостоверяющий ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы (ст. 815 ГК РФ).

Договор займа может быть заключен путем выпуска и продажи облигаций (ст. 816 ГК РФ). Облигацией признается ценная бумага, удостоверяющая право ее держателя на получение от эмитента облигации в предусмотренный срок: (а) ее номинальной стоимости или иного имущественного эквивалента и (б) фиксированного в облигации процента от номинала или другие имущественные права. Таким образом, в любом случае при реализации договора займа у заимодавца возникает финансовый актив как право требования суммы займа с причитающимися процентами, а у заемщика — финансовое обязательство как обязанность предоставить заемщику соответствующую сумму согласно условиям договора.

Кредитный договор представляет собой особый случай договора займа, когда кредитором выступает банк или иная кредитная организация. Особенностями кредитного договора являются: (а) договор всегда заключается в письменной форме — в противном случае он считается ничтожным; (б) предметом договора могут быть только деньги; (в) обязательным элементом договора является условие о процентах за пользование телом кредита.

Договор банковского вклада. Согласно ст. 834 ГК РФ по договору банковского вклада (депозита) одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором. Подобный договор является разновидностью договора займа, в котором в роли заимодавца выступает вкладчик, а заемщика — банк, причем для привлечения денежных средств во вклады банк должен отвечать определенным требованиям: иметь лицензию Центрального банка России, осуществлять банковскую деятельность в течение не менее двух лет, иметь резервные фонды в размере, предусмотренном законодательством, и др. Договор по банковскому вкладу всегда оформляется в письменном виде (в противном случае договор ничтожен), а его существенным условием является обязанность банка платить вкладчику проценты. Договор банковского вклада не допускает осуществления расчетных операций за товары (работы, услуги), иными словами, по окончании срока договора сумма вклада возвращается юридическому лицу в безналичном порядке или, в предусмотренных законодательством случаях, наличными деньгами. Письменным доказательством заключения договора банковского вклада может быть: для физического лица — сберегательная книжка или сберегательный сертификат, для юридического лица — депозитный сертификат.

Договор банковского счета. Согласно ст. 845 ГК РФ по договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету. В приведенном определении описаны две группы отношений между банком и клиентом: (а) зачисление денег на счет и (б) выполнение поручений клиента о производстве платежей со счета. Оформление договора об открытии банковского счета в документальной форме не является обязательным — достаточно заявления клиента с разрешительной надписью руководителя банка (перечень прилагаемых к заявлению документов утвержден централизованно).

Договор финансирования под уступку денежного требования (факторинг). По договору факторинга одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование (ст. 824 ГК РФ). Иными словами, речь идет о продаже дебиторской задолженности, при этом в сделке участвуют (прямо или косвенно) три стороны: (1) финансовый агент — организация, покупающая дебиторскую задолженность; (2) клиент, или кредитор —организация, продающая долг; (3) должник — организация, обязанная погасить продаваемое право требования. Предметом договора может быть как денежное требование, срок платежа по которому уже наступил (существующее требование), так и право на получение денежных средств, которое возникнет в будущем (будущее требование). В мировой практике встречаются два вида факторинга: конвенционный, или открытый, и конфиденциальный (в последнем случае контрагенты клиента не осведомлены о передаче счетов финансовому агенту).

Договор финансовой аренды (лизинга). Согласно ст. 665 ГК РФ по договору лизинга арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование. Договор должен быть заключен в письменном виде. К особенностям этой формы арендных отношений относятся следующие:

- в аренду сдается имущество, специально приобретенное по заказу арендатора;

- объект лизинговой сделки передается продавцом лизингополучателю непосредственно (если иное не предусмотрено договором);

- несмотря на то, что собственником объекта лизинговой сделки остается лизингодатель, риск случайной гибели или случайной порчи арендованного имущества несет лизингополучатель (если иное не предусмотрено договором);

- договор финансовой аренды связывает, как минимум, трех лиц (продавца имущества, лизингодателя и лизингополучателя) и потому представляет собой, по сути, комбинацию, как минимум, двух взаимосвязанных договоров — договора купли-продажи

(участники: лизингодатель и продавец имущества) и договора аренды (участники: лизингодатель и лизингополучатель);

- лизингополучатель наделяется возможностью предъявления требований о качестве и комплектности имущества, составляющего предмет лизингового договора, непосредственно продавцу.

В отечественной практике балансодержатель лизингового имущества определяется договором. Что касается международной практики, в частности международных стандартов финансовой отчетности, то принято это имущество ставить на баланс арендатора. Таким образом, в результате сделки у лизингодателя появляется финансовый актив в виде долгосрочного финансового вложения, а у лизингополучателя — финансовое обязательство по выплате лизинговых платежей. Поскольку лизинговые договоры носят практически нерасторжимый характер (расторжение договора возможно в принципе, однако сопряжено с исключительно высокими финансовыми потерями), то исполнение договора всегда сопровождается денежным потоком, суммарно покрывающим затраты на приобретение имущества лизингодателем. Несмотря на то, что в основе лизингового договора лежит операция по приобретению некоторого актива и передаче его клиенту, договор представляет собой, по сути, операцию кредитования — клиент приобретает имущество за счет средств лизинговой компании. Иными словами, и по формальным признакам, и по существу этот договор вполне может быть квалифицирован как финансовый инструмент

Договоры поручительства и банковской гарантии. Общим для всех охарактеризованных выше договоров являлось то обстоятельство, что в результате их исполнения происходит изменение непосредственно в активах и обязательствах контрагентов. Однако существуют и другие договоры, заключение которых формально не приводит к немедленному изменению состава статей баланса, но которые потенциально несут в себе возможность такого изменения. Речь идет о договорах поручительства и банковской гарантии.

По договору поручительства поручитель обязывается перед кредитором другого лица отвечать за исполнение последним его обязательства полностью или частично (ст. 361 ГК РФ). Договор должен быть заключен обязательно в письменной форме (несоблюдение этого требования означает недействительность договора, т. е. отсутствие обязательств поручителя) и может касаться обеспечения как фактических обязательств, так и обязательств, которые возникнут в будущем. В силу банковской гарантии банк, иное кредитное учреждение или страховая организация (гарант) дают по просьбе другого лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования о ее уплате (ст. 368 ГК РФ).

Поскольку при заключении договоров поручительства и банковской гарантии не происходит немедленного изменения в активах и обязательствах участвующих в договоре сторон, суммы поручительства (гарантии) не включаются в систему двойной записи, а учитываются на забалансовых счетах. Если у кредитора этот финансовый актив (правда, в отношении должника) уже присутствовал в балансе, то у поручителя (гаранта) соответствующее финансовое обязательство является условным и отражается за балансом. Таким образом, формально эти договоры не подпадают под определение финансового инструмента, однако по существу они таковыми являются, поскольку при неисполнении должником своих обязательств у поручителя (гаранта) немедленно возникает финансовое обязательство погасить долг, а у кредитора — финансовый актив как требование к поручителю (гаранту). Выданные поручительства и гарантии учитываются при формировании суждения о финансовой устойчивости поручителя (гаранта).

Долевые инструменты и деньги. Как уже упоминалось, ее в ранних классификациях долевые инструменты и деньги квалифицировались как финансовые инструменты, то в настоящее время их относят к финансовым активам. Причина — в неоднозначности трактовки этих категорий. С одной стороны, мы имеем дело с договора ми: (а) в случае долевого инструмента, например, акции — это договор между держателем акции и ее эмитентом; (б) в случае де нег — имеем договор между собственником денежных знаков и государством. С другой стороны, дело осложняется тем, что в обоих случаях у эмитента (фирмы или государства) не возникает финансового обязательства в том смысле, как это было определено выше. Формально между сторонами, участвующими в договоре, возникают следующие отношения: акционер получает право на соответствующую долю в текущих прибылях и чистых активах эмитента (I случае ликвидации фирмы), право голоса и др., а собственник денежных знаков — право на часть государственного имущества.

Похожие работы

... купону, чем в случае выпуска равноценной облигации без возможности конверсии. 1.4. АДР и ГДР. Не смотря на то, что АДР и ГДР не являются в полном смысле слова производными финансовыми инструментами, кратко остановимся на их определении и основных особенностях. Депозитарные расписки (ДР) - это рыночные ценные бумаги, представляющие определенное количество лежащих в их основе акций (как ...

... величины могут быть разнородными (иметь различную физическую, экономическую или математическую природу). Коллокационная модель может быть использована не только для построения оптимального прогноза однородных данных, но и для оценивания любых интересующих характеристик финансовых инструментов фондового рынка по неоднородной исходной информации (доходностей, курсов, объемов продаж, индексов и ...

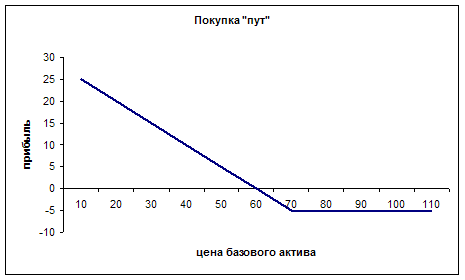

... опционы могут быть опцион колл (call) илм пут (put), свопы - процентными, валютными, свопами активов, товарными, которые будут рассмотрены в следующей главе. 2. Классификацияя производных финансовых инструментов 2.1 Фьючерсные контракты Самыми популярными и старейшими из всех производных финансовых инструментов являются фьючерсные контракты. Зачатки фьючерсной торговли зародились в ...

... являлось непосредственное изменение активов и обязательств контрагентов. Долевые инструменты и деньги. В прежних классификациях долевые инструменты и денежные средства квалифицировались как финансовые инструменты. 3. Производные финансовые инструменты Производный финансовый инструмент - инструмент, предусматривающий возможность покупки (продажи) права на приобретение (поставку) базисного ...

0 комментариев