Навигация

Управление финансами в Республике Казахстан

51185

знаков

1

таблица

0

изображений

Содержание

Введение Управление финансами является составной частью общей системы управления социально-экономическими процессами. Оно направлено на совершенствование системы отношений, призванных нормализовать финансовые ресурсы, необходимые для социально-экономического развития общества.

Введение …………………………………………………………………….......3

Управление финансами в современных условиях …………………………...5

1. Понятие управления финансами .……………….. .……………………5

2. Организация управления финансами в Республике Казахстан ………6

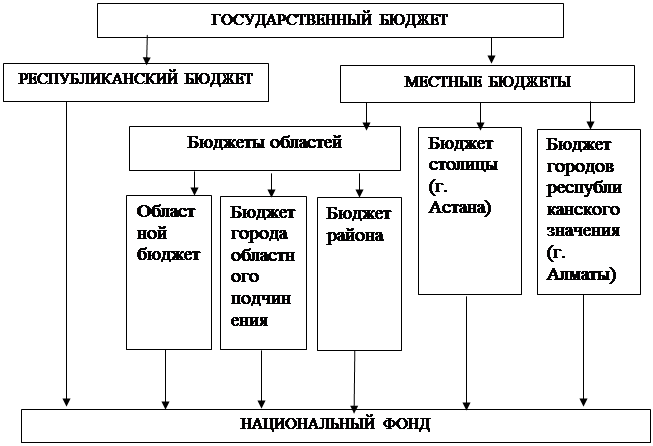

Управление бюджетной системой ……………………………………10

Управление налоговой системой ……………………………………..18

Управление финансами хозяйствующих объектов ………………….22

Автоматизированная система управления финансами ……………..25

Заключение ……………………………………………………………………..29

Список используемой литературы ……………………………………………30

Введение Управление финансами является составной частью общей системы управления социально-экономическими процессами. Оно направлено на совершенствование системы отношений, призванных нормализовать финансовые ресурсы, необходимые для социально-экономического развития общества.

Целью данной работы является рассмотрение вопроса управления финансами в современных условиях.

Достижение поставленной цели обеспечивается решением следующих задач данной работы:

1. В рамках первого направления осуществляется общая оценка: активов предприятия и источников их финансирования; величины и состава ресурсов, необходимых для поддержания достигнутого экономического потенциала предприятия и расширения его деятельности; источников дополнительного финансирования; системы контроля за состоянием и эффективностью использования финансовых ресурсов.

2. Второе направление предполагает детальную оценку: объема требуемых финансовых ресурсов; формы их представления (долгосрочный или краткосрочный кредит, денежная наличность); степени доступности и времени представления (доступность финансовых ресурсов может определяться условиями договора; финансы должны быть доступны в нужном объеме и в нужное время); стоимости обладания данным видом ресурсов (процентные ставки, прочие формальные и неформальные условия предоставления данного источника средств); риска, ассоциируемого с данным источником средств (так, капитал собственников как источник средств гораздо менее рискован, чем срочная ссуда банка).

3. Третье направление предусматривает анализ и оценку долгосрочных и краткосрочных решений инвестиционного характера: оптимальность трансформации финансовых ресурсов в другие виды ресурсов (материальные, трудовые, денежные); целесообразность и эффективность вложений в основные фонды, их состав и структура; оптимальность оборотных средств; эффективность финансовых вложений.

Объектом данного исследования являются разнообразные виды финансовых отношений, которые образуют финансовую систему. Здесь финансы выступают как объективная экономическая категория, которая нуждается в том, чтобы финансами управляли через познание возможностей и свойств этой категории.

Работа состоит из введения, двух основных разделов, заключения, списка используемой литературы, приложения. В первом разделе рассматриваются содержание, основные понятия управления финансами.

Во втором разделе

При проведении исследования использовались как методические пособия, так и публикации отечественных и зарубежных авторов, посвященных данной проблеме.

Управление финансами в современных условиях

1. Понятие управления финансами

Управление финансами — процесс воздействия на финансовые и смежные экономические и социальные системы с целью их совершенствования и развития. При этом используются приемы и методы целенаправленного влияния на объект для достижения необходимого результата. В финансовой системе управление осуществляется через финансовый механизм с помощью его методов, рычагов, стимулов и санкций.

Как сознательная, целенаправленная деятельность людей управление основано на объективных закономерностях и требованиях экономических законов. Опираясь на научное познание требований этих законов и вырабатывая формы и методы их использования, общество через государственные, хозяйственные и общественные органы сознательно управляет формами производственных отношений, включая финансы, цены, кредит и т.д.

В основе управления финансами лежат следующие принципы: демократизм в управлении; политический подход к финансовым вопросам; оптимальное сочетание экономических и административных методов в управлении; научность управления; согласованность централизованного, отраслевого и территориального управления; ответственность в управлении; преемственность хозяйственных решений.

Следует различать два аспекта управления финансами: во-первых, государство использует финансы, их формы в качестве инструментов, рычагов управления экономикой и социальной сферой и влияет тем самым на весь процесс общественного производства; во-вторых, сами финансы являются объектом управления: управляются формы финансовых отношений, фонды денежных средств, финансовый аппарат, то есть система финансовых учреждений.

В управлении финансами необходим научный подход: это означает, что при выработке управленческих решений учитываются, помимо требований экономических законов, результаты экономического анализа, применяется рациональное сочетание экономических и административных методов управления. Научное управление финансами предполагает своевременное преодоление негативных явлений путем введения в действие новых финансовых методов и рычагов или отмены старых. При этом требуется достоверная и своевременная экономическая информация, научно обоснованные показатели, высокое качество перспективного и текущего финансового планирования.

В управлении финансами различают следующие взаимосвязанные элементы: информацию, планирование, организацию, регулирование, контроль.

Финансовая информация имеет большое значение для принятия решений с целью как научно обоснованного планирования, так и оперативного руководства всеми финансовыми процессами. Достоверность и своевременность информации позволяют анализировать ход событий, видеть их тенденции, заранее определять конечный результат. Финансовая информация осуществляется в форме бухгалтерской, статистической и оперативной отчетности, представляемой по звеньям финансовой системы.

Планирование занимает центральное место в управлении финансами. Оно должно обеспечивать сбалансированность материальных, трудовых и финансовых ресурсов, взаимосвязь производственных и финансовых показателей, увязку доходов и расходов, финансовых планов всех уровней национального хозяйства.

Организация - означает слаженность, четкость всех звеньев управления, высокую результативность финансового аппарата, ответственность и дисциплинированность работников управления.

Финансовое регулирование - это маневрирование финансовыми ресурсами для выполнения плановых заданий. Оно направлено на предупреждение и ликвидацию всякого рода отрицательных отклонений от намеченного результата. Оно заключается в обеспечении пропорций и синхронности во всех видах деятельности за счет резервных фондов, сверхплановых финансовых ресурсов, неиспользованных ассигнований. Контроль за выполнением финансовых планов осуществляется как на стадии планирования, так и на стадии оперативного управления на всех уровнях хозяйствования в процессе формирования и использования денежных фондов.

Похожие работы

... стоимость передаваемого предприятию имущества и быть не менее 1 0000 размеров МРП, установленного на дату регистрации Госпредприятие, основанное на праве оперативного управления (казенное) Создается по решению правительства Республики Казахстан или местного исполнительного органа. Хозяйственная деятельность казенного предприятия определяется целями и задачами, зафиксированными в его уставе ...

... учесть богатый опыт, критически переосмыслить его [15]. 2 ОСНОВНОЕ НАПРАВЛЕНИЕ МЕХАНИЗМА БЮДЖЕТНОГО РЕГУЛИРОВАНИЯ В РЕСПУБЛИКе КАЗАХСТАН НА СОВРЕМЕННОМ ЭТАПЕ 2.1 Анализ распределения расходов местного бюджета (на примере Карагандинской области) В связи с переходом экономики Республики Казахстан на рыночные отношения изменились условия формирования и использования бюджетов всех уровней, ...

... коренного реформирования. Но этого можно добиться при условии коренного изменения курса экономических реформ [14, с.79]. 3. ПЕРСПЕКТИВЫ РАЗВИТИЯ И ПУТИ СОВЕРШЕНСТВОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ РЕСПУБЛИКИ КАЗАХСТАН Совершенствование системы налогообложения заключается в совершенствовании законодательной базы, а также в совершенствовании механизма обложения. Отдавая должное содержанию налоговой ...

... законами и действующий налоговый кодекс разработан на основании опыта международного налогообложения и уровня развития отечественной экономики. Все имеющиеся рычаги налогового регулирования используются. 3. Совершенствование налоговой системы Республики Казахстан в современных условиях 3.1 Совершенствование налогового законодательства Республики Казахстан Внесение изменений и дополнений ...

0 комментариев