Навигация

Управление финансами хозяйствующих субъектов

51185

знаков

1

таблица

0

изображений

2.3 Управление финансами хозяйствующих субъектов

Управление финансами отраслей национального хозяйства осуществляется финансовыми департаментами (управлениями) и отделами министерств, ведомств, компаний, акционерных обществ, товариществ, финансовыми отделами и финансовыми службами фирм, хозяйствующих субъектов.

Финансами общественных организаций управляют финансовые отделы или группы этих организаций.

В некоторых министерствах и ведомствах схема управления финансами совмещена с выполнением других функций управления: планирования (прогнозирования), учета. В таких случаях действуют планово-финансовые или финансово-бухгалтерские департаменты (управления). Эти органы анализируют хозяйственно-финансовую деятельность системы, подготавливают предложения, направленные на повышение ее эффективности с использованием финансов: ускорение оборачиваемости оборотных средств, вовлечение в хозяйственный оборот неиспользуемых товарно-материальных ценностей, сокращение непроизводительных расходов и потерь, уменьшение и ликвидацию убыточности подведомственных объектов, мобилизацию внутрихозяйственных резервов, улучшение использования ресурсов, снижение издержек, повышение доходности (рентабельности). Они также разрабатывают указания, инструкции, методические материалы, регулирующие финансовую работу подведомственных хозяйственных единиц.

Аппарат финансовых управлений министерств и других вышестоящих органов осуществляет работу по сводному финансовому прогнозированию (планированию), контролю за выполнением сводного баланса доходов и расходов, координирует работу финансовых отделов подведомственных хозяйствующих субъектов.

Финансовая работа в фирмах, компаниях осуществляется финансовым отделом, являющимся самостоятельным структурным подразделением. В небольших фирмах финансовые отделы могут быть совмещены с отделом сбыта или бухгалтерией (финансово-сбытовой или бухгалтерско-финансовый отделы).

В этом звене финансовой системы управление в рыночных условиях называется финансовым менеджментом, под которым понимается форма управления социально-экономическими процессами и движением денежных потоков посредством и в пределах предпринимательской деятельности хозяйствующих субъектов. Предпринимательская деятельность является рисковой и направлена на получение прибыли от производства и продажи товаров, выполнения работ, оказания услуг, от пользования имуществом.

Объектами финансового менеджмента в низовых звеньях являются: недвижимое и движимое имущество, имущественные права, работы и услуги, информация, результаты интеллектуальной деятельности, нематериальные блага.

Финансовый менеджмент основывается на мотивации - деятельности по реализации целей, определяющих потребности и соответствующее поведение людей или коллективов. Мотивация проявляется в процессах стимулирования деловой активности, производительности и качества труда.

Финансовые отделы (службы) фирм хозяйствующих субъектов осуществляют оперативное финансовое планирование, маневрирование финансовыми ресурсами, используя новые формы кредитных и расчетных операций (акции, векселя, факторинг и др.).

В хозяйственных товариществах управление финансами координируют, наряду с другими функциями, высшие органы - общие собрания (собрания представителей) их участников, в акционерных обществах - общие собрания акционеров. Исполнительный орган - правление включает в свой состав должностных лиц, в том числе по управлению финансами: вице-президента (заместителя управляющего) по финансам, который курирует соответствующее подразделение товарищества (общества) - финансовый отдел, группу, сектор или в его подчинении работают отдельные служащие - финансовые менеджеры по направлениям финансовой деятельности хозяйственного субъекта.

Структура финансового отдела (схема 1) обычно включает следующие направления работы: прогнозно-аналитическую, расчетную, претензионную, оперативно-финансовой работы. Типовая структура финансового отдела включает: планово-экономическое бюро в составе групп: финансово-кредитного планирования, оперативного планирования и контроля, экономического анализа; бюро банковских и кассовых операций; расчетное бюро в составе групп: расчетов с покупателями, расчетов с поставщиками, претензионная. На предприятиях, осуществляющих валютные операции, создается валютная группа.

На крупных предприятиях финансовую деятельность может возглавлять заместитель директора по экономике или финансам, финансовый директор, вице-президент (особенно в акционерных обществах), финансовый менеджер. Этим должностным лицам могут быть подчинены и другие экономические службы: планово-экономическая, бухгалтерия, сектор экономического анализа и т.д.

Финансово-сбытовые отделы подразделяются на группы: по расчетам с покупателями, с поставщиками, с бюджетом, банками и вышестоящими организациями, финансового планирования и анализа, кассовые. Аналогичные функции могут выполнять отдельные исполнители-специалисты.

В хозорганах, где нет финансовых отделов, финансовое прогнозирование и расчет финансовых нормативов возлагается на экономическую службу, а оперативная финансовая работа, все виды расчетов и кассовое планирование - на бухгалтерию.

Схема 1. Управление финансами хозяйствующего субъекта

| Финансовый отдел хозяйствующего субъекта | |||||

| Планово-экономическое бюро | Бюро банковских и кассовых операций | Расчетное бюро | |||

| ГРУППЫ | |||||

| Финансово-кредитного планирования | Оперативного планирования и контроля | Экономического анализа | Расчетов с покупателями | Расчетов с поставщиками | Претензионная |

Важными задачами финансовых служб хозяйствующих субъектов являются: изыскание путей увеличения дохода и повышение рентабельности; обеспечение финансовыми ресурсами заданий по производству; инвестициям, внедрению новой техники и других плановых затрат; выполнение финансовых обязательств перед государственным бюджетом, банками, поставщиками, вышестоящими организациями; организация расчетов; содействие эффективному использованию производственных фондов и капитальных вложений; контроль за правильным использованием финансовых ресурсов, обеспечение сохранности и ускоренной оборачиваемости оборотных средств.

В оперативном управлении финансами фирмы, предприятий принимают участие учреждения банков. Банки второго уровня осуществляют расчетно-кассовое обслуживание, кредитуют временные потребности в денежных средствах.

Похожие работы

... стоимость передаваемого предприятию имущества и быть не менее 1 0000 размеров МРП, установленного на дату регистрации Госпредприятие, основанное на праве оперативного управления (казенное) Создается по решению правительства Республики Казахстан или местного исполнительного органа. Хозяйственная деятельность казенного предприятия определяется целями и задачами, зафиксированными в его уставе ...

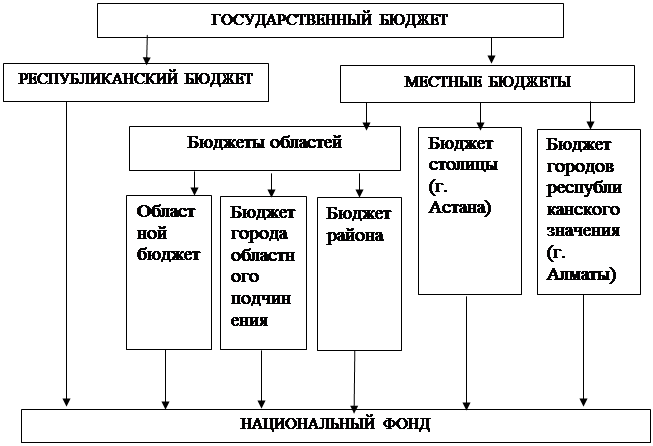

... учесть богатый опыт, критически переосмыслить его [15]. 2 ОСНОВНОЕ НАПРАВЛЕНИЕ МЕХАНИЗМА БЮДЖЕТНОГО РЕГУЛИРОВАНИЯ В РЕСПУБЛИКе КАЗАХСТАН НА СОВРЕМЕННОМ ЭТАПЕ 2.1 Анализ распределения расходов местного бюджета (на примере Карагандинской области) В связи с переходом экономики Республики Казахстан на рыночные отношения изменились условия формирования и использования бюджетов всех уровней, ...

... коренного реформирования. Но этого можно добиться при условии коренного изменения курса экономических реформ [14, с.79]. 3. ПЕРСПЕКТИВЫ РАЗВИТИЯ И ПУТИ СОВЕРШЕНСТВОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ РЕСПУБЛИКИ КАЗАХСТАН Совершенствование системы налогообложения заключается в совершенствовании законодательной базы, а также в совершенствовании механизма обложения. Отдавая должное содержанию налоговой ...

... законами и действующий налоговый кодекс разработан на основании опыта международного налогообложения и уровня развития отечественной экономики. Все имеющиеся рычаги налогового регулирования используются. 3. Совершенствование налоговой системы Республики Казахстан в современных условиях 3.1 Совершенствование налогового законодательства Республики Казахстан Внесение изменений и дополнений ...

0 комментариев