Навигация

Управление финансами в Российской Федерации

51948

знаков

0

таблиц

0

изображений

Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

Санкт - Петербургский государственный инженерно-экономический университет

Факультет Информатики и финансов

Кафедра “Финансов бухгалтерского учёта и аудита”

КУРСОВАЯ РАБОТА

По дисциплине «Финансы»

На тему: “Управление финансами в РФ”

Санкт-Петербург 2007г

Содержание

Введение

1. Теоретические основы финансов

1.1 Сущность и методы управления финансами

1.2 Система государственных органов управления финансами и их функции

1.3 Финансовое планирование и прогнозирование как функция финансового контроля

1.4 Автоматизированные системы управления финансами

2. Управление финансами в зарубежных экономически развитых странах

2.1 Парламент и министерство финансов в системе финансового контроля

2.2 Органы финансового контроля

2.3 Управление финансами частных национальных и транснациональных корпораций

3. Совершенствование управления финансами в РФ

3.1 Функции и полномочия Федерального Собрания и Министерства финансов РФ

3.2 Деятельность специализированного органа финансового контроля. Государственный таможенный комитет РФ

Заключение

Список использованной литературы

Введение

Финансовое управление представляет собой одно из самых перспективных направлений в экономической науке, удачно сочетающее в себе как теоретические разработки в области финансов, управления, учёта, анализа, так и практические сконструированные в его рамках подходы.

Техника и методы управления финансами, применяемые в конкретном хозяйствующем субъекте, зависят от многих факторов, в том числе и размеров этого субъекта. Такая предпосылка необходима для того, чтобы рассмотреть достаточно широкий спектр более или менее стандартных подходов к управлению финансами предприятия.

Необходимо подчеркнуть, что в основе управления финансами лежит умение принимать обоснованные решения перспективного характера. Подобные решения невозможны, если основываться исключительно на неких формализованных расчётах и критериях.

Целью данной курсовой является рассмотрение задач.

Задачи курсовой:

1) Теоретические основы финансов;

2) Управление финансами в зарубежных экономически развитых странах;

3) Совершенствование управления финансами в РФ.

1. Теоретические основы финансов

1.1 Сущность и методы управления финансами

Управление присуще всем сферам человеческой деятельности, в том числе и финансовой. Под управлением понимается сознательное целенаправленное воздействие на объект с помощью совокупности приемов и методов для достижения определенного результата. Управление основано на знании объективных закономерностей развития общества. Вместе с тем на управление большое влияние оказывает государство в лице соответствующих управленческих структур.

Важной областью управленческой деятельности является управление финансами. Его осуществляет специальный аппарат с помощью особых приемов и методов, в том числе разнообразных стимулов и санкций.

В управлении финансами, как и в любой другой управляемой системе, выделяют объекты и субъекты управления. В качестве объектов управления выступают разнообразные виды финансовых отношений, связанные с формированием денежных доходов, накоплений и их использованием субъектами хозяйствования и государством. Субъектами управления являются те организационные структуры, которые осуществляют управление.

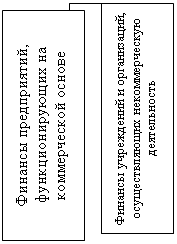

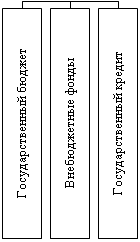

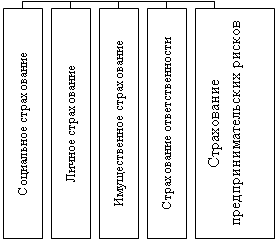

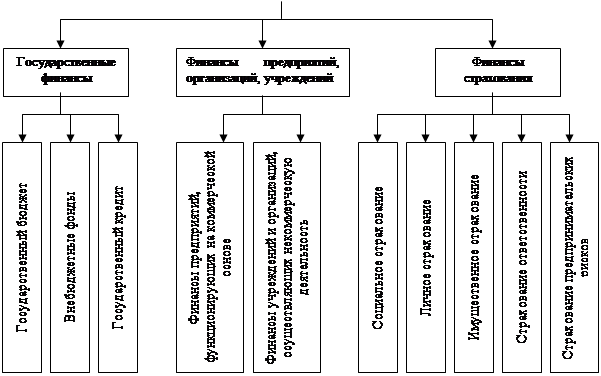

В соответствии с классификацией финансовых отношений по их сферам выделяют такие группы объектов, как: финансы организаций (предприятий, учреждений), страховые отношения, государственные финансы и финансы домашнего хозяйства. Им соответствуют такие субъекты управления, как финансовые службы (отделы) предприятий, страховые органы, финансовые органы и налоговые инспекции. Совокупность всех организационных структур, осуществляющих управление финансами, является финансовым аппаратом.

Субъекты управления используют в каждой сфере и каждом звене финансовых отношений специфические методы целенаправленного воздействия на финансы. В то же время им присущи и единые приемы и способы управления. В управлении финансами можно выделить такие важнейшие функциональные элементы, как планирование, оперативное управление, контроль.

Планирование занимает одно из важных мест в системе управления финансами. При планировании любой субъект хозяйствования всесторонне оценивает состояние финансов, вскрывает возможности увеличения финансовых ресурсов, определяет направления их более эффективного использования. Плановые решения принимаются на основе анализа финансовой информации, которая базируется на бухгалтерской, статистической и оперативной отчетности.

Оперативное управления представляет собой комплекс мер, вырабатываемых на основе оперативного анализа складывающейся текущей финансовой ситуации и преследующих цель получения максимального эффекта при минимуме за трат с помощью перераспределения финансовых ресурсов. Основное содержание оперативного управления заключается в рациональном использовании финансовых ресурсов с целью улучшения хозяйственной деятельности.

Контроль как элемент управления осуществляется в процессе планирования и оперативного управления. Он позволяет сопоставлять фактические результаты по использованию финансовых ресурсов с плановыми, выявлять резервы роста финансовых ресурсов и более эффективного их использования.

Различают стратегическое, или общее, управление финансами и оперативное. Стратегическое управления выражается в определении финансовых ресурсов через прогнозирование на перспективу, установлении размера финансовых ресурсов для реализации целевых программ и др. Оно осуществляется органами государственного и хозяйственного управления: Федеральным Собранием Российской Федерации, Администрацией Президента РФ, Министерством финансов РФ, Министерством экономического развития и торговли РФ и другими. Оперативное управление является функцией аппарата финансовой системы: Министерства финансов РФ, финансовых органов субъектов Российской Федерации и местных органов власти, руководителей внебюджетных фондов, страховых организаций, финансовых служб предприятий.

При выработке управленческих решений финансового характера, как при стратегическом, так и при оперативном управлении учитываются требования экономических и юридических законов, результаты экономического анализа, как итогов прошлого хозяйственного периода, так и перспектив, используются экономико-математические методы и автоматизированные системы управления финансами, рациональное сочетание экономических и административных методов управления. Управленческие решения по финансам оформляются в юридических законах, финансовых прогнозах и планах, постановлениях и других формах.

В нашей стране в условиях экономических преобразований неоправданно недооценивается накопленный ранее опыт управления финансами, положительно влиявший на экономику в прошлом. В управлении почти не находят должного применения такие финансовые рычаги, как плата за землю, долговременные нормативы амортизационных отчислений, удельные капитальные вложения и другие. Слабо развиваются формы государственного кредита, применение субвенций, целевых дотаций из бюджета. Финансово-кредитный кризис августа 1998 г. потребовал разработки и осуществления новой финансово-кредитной политики, перехода на принципиально новые методы управления финансами. Они должны обеспечить усиление государственного воздействия финансов на развитие реального сектора экономики, способствовать росту эффективности общественного производства и социальной сферы.

Похожие работы

... ; используются автоматические средства управления финансами (АСУФ) для рационального сочетания экономических и административных методов управления. Глава 2 Органы управления финансами в Российской Федерации. § 1. Высшие органы государственной власти управления финансами Общее управление финансами осуществляют высшие органы власти и управления. В зависимости от государственного устройства ...

... 1,5 месяца после получения заключения Счетной палаты Российской Федерации, в соответствии со ст. 279 Бюджетного Кодекса РФ. 10. Доходы и расходы бюджетов бюджетной системы Российской Федерации Доходы бюджета — часть централизованных финансовых ресурсов государства, необходимых для выполнения его функций, которые выражают экономические отношения, возникающие в процессе формирования фондов ...

... опубликованию. Ведомственные нормативные акты (инструкции, приказы, письма, разъяснения и т.п.), издаваемые во исполнение решений высших органов государственной власти и управления страны либо по их поручению, подлежат обязательной регистрации в Министерстве юстиции Российской Федерации. После того они должны быть официально опубликованы в газете «Российские вести». Налоговая политика ...

... получения информации обеспечивают принятие обоснованных решений. Финансовая информация базируется на бухгалтерской, статистической и оперативной отчетности. Применительно к государственному управлению финансами финансовое планирование – это деятельность по сбалансированности и пропорциональности финансовых ресурсов. Сбалансированность означает оптимальное соотношение между финансовыми ресурсами, ...

0 комментариев