Навигация

Финансовое планирование и прогнозирование как функция финансового контроля

51948

знаков

0

таблиц

0

изображений

1.3 Финансовое планирование и прогнозирование как функция финансового контроля

Финансовое планирование, как уже отмечалось, выступает важнейшим элементом управления финансами. Объектом финансового планирования является финансовая деятельность субъектов хозяйствования и государства, а результатом его - составление финансовых планов, начиная от сметы отдельного учреждения до сводного финансового баланса государства. В каждом плане определяются доходы и расходы на определенный период, взаимосвязь со всеми звеньями финансовой и кредитной систем по платежам и расчетам.

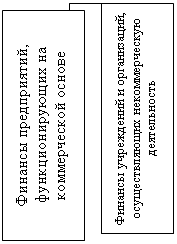

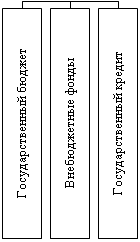

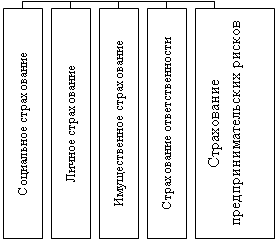

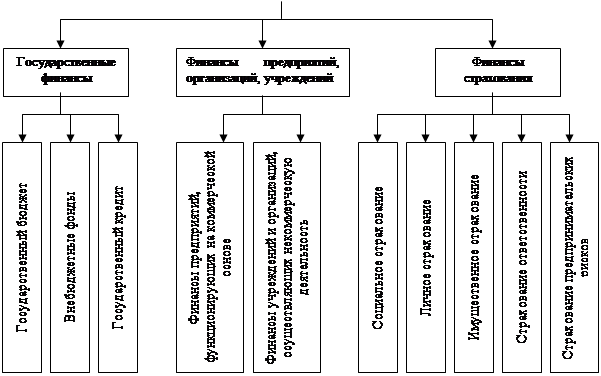

Финансовые планы имеют все звенья финансовой системы. Форма финансового плана, состав его показателей отражают специфику соответствующего звена финансовой системы. В частности, предприятия, функционирующие на коммерческих началах, составляют балансы доходов и расходов; учреждения, осуществляющие некоммерческую деятельность, - сметы; кооперативные организации, общественные объединения и страховые компании - финансовые планы; органы государственной власти - бюджеты разных уровней.

При финансовом планировании за основу берутся требования финансовой политики, проводимой на том или ином этапе экономического развития. Определяется при этом объем денежных средств и их источников, необходимых для выполнения плановых заданий, выявляются резервы роста доходов и экономии расходов, устанавливаются оптимальные пропорции в распределении средств между централизованными и децентрализованными фондами.

В условиях рыночной экономики планирование как функция управления не может охватывать все стороны экономической и социальной деятельности. Оно опирается на сферу обмена, через которую осуществляется реализация товаров и услуг и признание общественно необходимых затрат, произведенных при их производстве и реализации. Определяющим при этом способом связи в процессе производства и реализации товаров и услуг выступает рыночный механизм, включающий деньги, цену, закон стоимости, закон спроса и предложения. Природа рыночного механизма определяет функционирование в нем прогнозного метода с элементами планирования результатов производства и обмена.

Прогнозные и плановые расчеты финансовых показателей базируются на использовании различных методов. Наиболее важными из них являются: метод экстраполяции, нормативный, математического моделирования. Метод экстраполяции состоит в том, что финансовые показатели определяются на основе выявления их динамики, в расчетах исходят из показателей отчетного периода, корректируя их на относительно устойчивый темп изменений. Нормативный метод основан на использовании установленных норм и нормативов. Метод математического моделирования заключается в построении финансовых моделей, имитирующих течение реальных экономических и социальных процессов. Для согласования направлений использования финансовых ресурсов с источниками их формирования, увязки всех разделов финансовых планов между собой применяется балансовый метод.

Финансовое планирование в условиях рыночной экономики требует постоянного совершенствования. В частности, в тех отраслях хозяйства, которые традиционно относятся к финансируемым из бюджета (народное образование, здравоохранение), ослабляется адресная регламентация, усиливается обоснованность расчетов показателей на основе внедрения долговременных экономических и социальных нормативов, расширяется внедрение элементов хозяйственного расчета с целью получения дополнительных доходов. Выступая в качестве внебюджетных средств, эти ресурсы используются на расширение производственной и социальной деятельности коллективов.

В сфере материального производства при планировании наряду с развернутой формой - балансом доходов и расходов - применяется сокращенная форма (для мелких и средних предприятий) - финансовый план, состоящий из доходной и расходной частей. Хозяйствование в условиях рыночной экономики требует более широкого развития принципов хозяйственного расчета, превращающегося в коммерческий, т. е. с ясно выраженной целью получения прибыли (доходов).

Рыночная экономика ориентируется, как отмечено выше, на такие главные элементы, как цена, спрос и предложение товаров и услуг, рабочая сила, ссудный капитал, конкуренция. Колеблющиеся цены, их уровень зависят от предложения товаров и услуг и спроса на них. В этих условиях особо важны наличие системы управления рынком, учет его запросов, что определяет необходимость планирования товарного ассортимента, его гибкое изменение на основе свободы инициативы в предпринимательской деятельности. Изучение рынка, его организация и управление с элементами планирования составляют содержание маркетинга.

В условиях перехода на рыночные отношения исключительно важное значение имеет также эффективное управление ресурсами предприятий различных форм собственности - финансовый менеджмент.

Основная задача финансового менеджмента по мобилизации и использованию денежных фондов предприятий состоит в максимизации их реальных пассивов и активов. При этом важнейшее значение имеют следующие вопросы финансового менеджмента:

• планирование и прогнозирование финансовой деятельности. Финансовые службы предприятий разрабатывают финансовые планы, которые представляют собой прогнозы объема производства и реализации продукции, развития научно-технического прогресса, внедрения новых управленческих решений и обеспечения их финансовыми ресурсами. Главные показатели: объем реализации продукции, прибыль, капитальные вложения;

• принятие наиболее целесообразных решений в процессе инвестирования средств. Финансовый менеджер должен определить оптимальные темпы роста объема реализации, структуру привлекаемых средств, методы их мобилизации, способы инвестирования;

• координация финансовой деятельности со всеми службами предприятий. Например, решения в области маркетинга влияют на объем реализации, что, в свою очередь, оказывает воздействие на размер прибыли и инвестиций;

• проведение операций на финансовом рынке по мобилизации дополнительных капиталов, реализации собственных акций и облигаций.

Похожие работы

... ; используются автоматические средства управления финансами (АСУФ) для рационального сочетания экономических и административных методов управления. Глава 2 Органы управления финансами в Российской Федерации. § 1. Высшие органы государственной власти управления финансами Общее управление финансами осуществляют высшие органы власти и управления. В зависимости от государственного устройства ...

... 1,5 месяца после получения заключения Счетной палаты Российской Федерации, в соответствии со ст. 279 Бюджетного Кодекса РФ. 10. Доходы и расходы бюджетов бюджетной системы Российской Федерации Доходы бюджета — часть централизованных финансовых ресурсов государства, необходимых для выполнения его функций, которые выражают экономические отношения, возникающие в процессе формирования фондов ...

... опубликованию. Ведомственные нормативные акты (инструкции, приказы, письма, разъяснения и т.п.), издаваемые во исполнение решений высших органов государственной власти и управления страны либо по их поручению, подлежат обязательной регистрации в Министерстве юстиции Российской Федерации. После того они должны быть официально опубликованы в газете «Российские вести». Налоговая политика ...

... получения информации обеспечивают принятие обоснованных решений. Финансовая информация базируется на бухгалтерской, статистической и оперативной отчетности. Применительно к государственному управлению финансами финансовое планирование – это деятельность по сбалансированности и пропорциональности финансовых ресурсов. Сбалансированность означает оптимальное соотношение между финансовыми ресурсами, ...

0 комментариев