Навигация

Коэффициент устойчивости финансирования

87828

знаков

17

таблиц

2

изображения

3. Коэффициент устойчивости финансирования

КУФ = (СК + ДО)/ВБ (32)

КУФ2006 =(1959800+686464)/ 3468298=0,76

КУФ2007 =(2364598+893111)/ 5053529=0,64

Нормальный уровень коэффициента 0,7–0,9

Применяя теорию, проанализируем финансовую устойчивость данного предприятия по относительным показателям.

Таблица 6. Анализ финансовой устойчивости по относительным показателям

| К | 2006 г. | 2007 г. | ∆ | НУ | ↓↑КУ | |||

| ∆± | Темп изм. | 2006 г. | 2007 г. | ∆± | ||||

| I | ||||||||

| Косс | 0,56 | 0,46 | -0,10 | -17,86 | 0,1< | + | + | + |

| Коз | 0,88 | 0,76 | -0,12 | -13,64 | 0,6–0,8 | 0,08 | + | + |

| Км | 0,98 | 0,97 | -0,01 | -1,02 | 0,5< | + | + | + |

| II | ||||||||

| Ипа | 0,018 | 0,022 | 0,004 | 22,22 | ≈0,45 | -0,432 | -0,428 | 0,004 |

| Крси | 0,063 | 0,1 | 0,04 | 58,73 | 0,7< | -0,637 | -0,6 | 0,037 |

| Кдпс | 0,28 | 0,274 | -0,006 | -2,14 | 0,7–0,8 | -0,42 | -0,426 | -0,006 |

| III | ||||||||

| Ка | 0,56 | 0,46 | -0,100 | -17,86 | 0,55–0,6 | + | -0,09 | 0,09 |

| Кс | 0,76 | 0,61 | -0,150 | -19,74 | 0,3< | + | + | + |

| Куф | 0,76 | 0,64 | -0,120 | -15,79 | 0,7–0,9 | + | -0,06 | 0,06 |

Проанализировав І группу показателей, характеризующих обеспеченность предприятия собственными оборотными средствами, на основе проведенных расчетов можно сделать вывод о том, что предприятие условно обеспечено собственными оборотными средствами, т.е. условно финансово устойчиво.

Так как КООС хотя и не очень высок, но все-таки соответствует нормальному уровню и в 2006 году равен 0,56%, а в 2007 – 0,46%, что означает достаточную обеспеченность предприятия собственными средствами, но тенденция в 2007 году ухудшается на 10%, т.е. увеличился на 10% заемный капитал в обороте. КОЗ превышает норму в 2006 году на 8%, это означает, что запасы полностью куплены за счет собственных средств.

Проанализировав II группу коэффициентов, характеризующих состояние собственного капитала, мы видим, что состояние неудовлетворительное, следовательно, условно неустойчивое состояние собственного капитала. ИПА меньше нормы на 43,2% в 2006 году и на 42,8% в 2007, это означает, актив непостоянен. КРСИ ниже нормы на 63,7% в 2006 году и на 6% в 2007. Это показывает, что стоимость имущества слишком низкая, что ухудшает состояние финансовой устойчивости. Также КДПС меньше нормы в 2006 году на 42% и на 42,6% в 2007 году, это означает, что у предприятия не хватает устойчивых долгосрочных заемных средств.

Таким образом, проанализировав ІІІ группу коэффициентов, характеризующих финансовую зависимость предприятия, мы можем сделать вывод о том, что предприятие финансово устойчиво на 2006 год. Это обосновывается тем, что КА в 2006 году соответствует норме и равен 56%, а в 2007 году меньше нормы, что показывает увеличение в 2007 году заемного капитала в общем объеме ресурсов предприятия.

Исходя из анализа всех данных, можно сделать вывод, который заключается в том, что данное предприятие условно устойчиво.

2.6 Анализ показателей оборачиваемости активов и капиталов

Каждое предприятие имеет циклический характер выпуска продукции, который начинается с закупки сырья и материалов и прочих активов, которые вовлекаются в процесс производства, а затем создаваемая в нем продукция продается, и деньги возвращаются к началу производственного цикла с приращением.

Основная формула оборачиваемости капиталов (активов):

Коб = Вр/А(К) (33)

Также рассчитывается длительность оборота:

До = 365/Коб (34)

В теории рассматривают оборачиваемость различных видов капиталов и активов и делают вывод, какой из элементов замедляет оборачиваемость.

Анализ оборачиваемости проводится в разрезе нескольких групп:

I Оборачиваемость и длительность оборота вне оборотных активов. В их составе рассматривают также оборачиваемость основных средств и долгосрочных финансовых вложений:

КобОА2006=288423/35331=8,16, КобОА2007=234306/53529=4,37, ДоВА2006=365/8,16=45, ДоВА2007=365/4,37=84, КобОС2006=288423/4500=64,094, КобОС2007=234306/3500=66,94, ДоОС2006=365/64,094=6, ДоОС2007=365/66,94=5, КобДФВ2006=288423/17000=16,96, КобДФВ2007=234306/18950=12,36

Нормальным уровнем для данной группы коэффициентов считается 2 для Коб и 182,5 для До.

II Оборачиваемость и длительность оборота оборотных активов. В их составе рассматривают также оборачиваемость запасов, сырья и материалов, готовой продукции, нормальной и общей дебиторской задолженности, краткосрочных финансовых вложений и денежных средств:

1.КобОА2006=288423/3432967=0,08, КобОА2007=234306/5000000=0,04, ДоОА2006=365/0,08=4562, ДоОА2007=365/0,04=9125

2. КобЗ 2006=288423/2175470=0,13, КобЗ 2007=234306/3040750=0,07, ДоЗ 2006=365/0,13=2808, ДоЗ 2007=365/0,07=5214

3. КобСиМ 2006=288423/16354=17,63, КобСиМ 2007=234306/471810=0,49, ДоСиМ 2006=365/17,63=21, ДоСиМ 2007=365/0,49=745

4. КобГП 2006=288423/74581=3,86, КобГП 2007=234306/1200000=0,19, ДоГП 2006=365/3,86=94, ДоГП 2007=365/0,19=1921

5. КобПДЗ+ДЗ 2006=288423/110580+145106=1,12, КобПДЗ+ДЗ 2007=234306/300000+8450=6,75, ДоПДЗ+ДЗ 2006=365/1,12=326, ДоПДЗ+ДЗ 2007=365/6,75=54

6. КобДЗ 2006=288423/145106=1,98, КобДЗ 2007=234306/8450=27,72, ДоДЗ 2006=365/1,98=184, ДоДЗ 2007=365/27,72=13

7. КобКФВ 2006=288423/42896=6,72, КобКФВ 2007=234306/300000=0,78, ДоКФВ 2006=365/6,72=54, ДоКФВ 2007=365/0,78=468

8. КобДС 2006=288423/926868=0,31, КобКФВ 2007=234306/1324766=0,17, ДоКФВ 2006=365/0,31=1177, ДоКФВ 2007=365/0,17=2147

Нормальным уровнем для данной группы коэффициентов считается 4 для Коб и 91,25 для До.

III группа:

1. КобСК 2006=288423/1959800=0,14, КобСК 2007=234306/2364598=0,09, ДоСК 2006=365/0,14=1177, ДоСК 2007=365/0,09=2147

2. КобДО 2006=288423/686464=0,42, КобДО 2007=234306/893111=0,26, ДоДО 2006=365/0,42=869, ДоДО 2007=365/0,26=1404

3. КобКЗС 2006=288423/30000=9,61, КобДО 2007=234306/35418=6,61, ДоКЗС 2006=365/9,61=38, ДоКЗС 2007=365/6,61=55,21

4. КобКЗ 2006=288423/777848=0,37, КобКЗ 2007=234306/518586=0,45, ДоКЗ2006=365/0,37=986,5, ДоКЗ2007=365/0,45=811,1

5. КобЗПП 2006=288423/31186=9,25, КобЗПП 2007=234306/54184=0,43, ДоЗПП2006=365/9,25=39,5, ДоКЗ2007=365/0,43=848,8

6. КобЗПО 2006=288423/378345=0,76, КобЗПО 2007=234306/28634=8,18, ДоЗПО2006=365/0,76=480,2, ДоКЗ2007=365/8,18=44,62

7. КобФиР2006=288423/17186=16,78, КобФиР2007=234306/1241816=0,188, До2006=365/16,78=21,75, ДоФиР2007=365/0,188=1941,5

8. КобКО 2006=288423/825034=0,35, КобКО 2007=234306/1795820=0,13, ДоКО2006=365/0,35=1043, ДоКО2007=365/0,13=2807,7

9. КобСК+ФиР2006=288423/1959800+17186=0,146, КобСК+ФиР2007=234306/2364598+1241816=, ДоСК+ФиР2006=365/0,146=2500, ДоСК+ФиР2007=365/0,064=5703

10. КобСК+ДО2006=288423/1959800+686464=0,108, КобСК+ДО2007=234306/2364598+893111=0,071, ДоСК+ДО2006=365/0,146=3379,6, ДоСК+ДО2007=365/0,064=5140,8

Все изменения коэффициентов оборачиваемости представлены в Приложении №1 «Анализ показателей оборачиваемости активов и капиталов».

Проанализировав 1 группу показателей – оборачиваемость ВА, мы видим, что коэффициент оборачиваемости внеоборотных активов в 2006 году на 6,16 выше нормы, следовательно имеются большие излишки внеоборотных активов, включая ОС и долгосрочные финансовые вложения. К 2007 году ситуация меняется, так как коэффициент оборачиваемости внеоборотных активов снизился в 3,79 раза и количество оборотов увеличивается на 39 оборотов.Проанализировав 2 группу показателей – оборачиваемость ОА, мы видим, что коэффициент оборачиваемости оборотных активов очень маленький и составляет 0, 08% на 2006 год и в 2007 году снижается до 0,04, что говорит о низком использовании запасов, оборачиваемости дебиторской задолженности и денежных средств и краткосрочные финансовые вложения чаще оборачиваются и приносят больше дохода. При этом коэффициент оборачиваемости краткосрочных фин. вложений в 2006 году составляет 672% с длительностью оборота 54 дня, к 2007 году данный коэффициент уменьшается в 5, 94 раза.

Проанализировав 3 группу показателей – оборачиваемость капиталов, мы видим, что коэффициент оборачиваемости собственного капитала также ниже нормы в 2,8 раза и к 2007 году снижается на 5%, что говорит о низком уставном, добавочном и резервном капитале. Ситуация к 2007 году поменялась, так как появилась нераспределенная прибыль в сумме 17247. Коэффициент оборачиваемости долгосрочных обязательств ниже нормы в 3,5 раза на 2006 год составляет 42% с длительностью оборота 869 дней, на 2007 год он увеличился и составляет 26% с длительностью оборота 1404 дня. Коэффициент оборачиваемости краткосрочных обязательств очень маленький и ниже нормы в 3,6 раза. В основном из-за того, что задолженность перед участниками по выплате дохода слишком низкая, хотя при этом оборачиваемость ФиР составляет около 17 оборотов менее чем за месяц. Также учитывая что оборачиваемость кредитов и займов выше нормы на 5,61%. К 2007 году ситуация не меняется.

2.7 Анализ системы расчетов на предприятииКаждое предприятие формирует систему расчетов с контрагентами так, чтобы учесть различные аспекты финансовых взаимоотношений с ними.

При этом у предприятия возникает как дебиторская, так и кредиторская задолженность, и целью ее анализа является выявление оправданной и неоправданной задолженности, а также реальность их суммы и давность образования.

Первый этап анализа дебиторской и кредиторской задолженности – сравнение их сумм на начало и конец периода, а также расчет удельного веса дебиторской задолженности по срокам ее возникновения.

Оценим состав и структуру дебиторской задолженности по срокам ее возникновения за 2006 год, при этом наиболее реальными суммами к получению являются суммы по вексельному кредиту.

Таблица 7. Анализ состава и структуры дебиторской задолженности по срокам ее возникновения за 2006 год| Вид дебиторской задолженности | ∑ | до 1 месяца | 1–3 месяца | 3–6 месяцев | 6–12 месяцев | более 12 месяцев |

| 1. Покупатели и заказчики | 17000 | 4000 | 1000 | 10000 | 2000 | 60395 |

| 2. Авансы полученные | 17200 | 1800 | 2000 | 7500 | 4000 | - |

| 3. Векселя полученные | 24251 | 10000 | 500 | 12500 | 1251 | - |

| Итого | 55551 | 15800 | 3500 | 30000 | 6251 | 60395 |

| Удельный вес | 100 | 28,44 | 6,3 | 54 | 11,25 | 108,72 |

Рассмотрев дебиторскую задолженность по срокам возникновения, мы видим, что наибольшую долю имеет дебиторскую задолженность со сроком оплаты от 3 до 6 месяцев в размере 30000 руб. или 54%. Оставшаяся дебиторская задолженность более-менее равномерно распределена по срокам до 1 месяца, от 1 до 3 и от 6 до 12 в размере 15800 руб., 3500 руб., 6251 руб. соответственно. Особое внимание нужно обратить на дебиторскую задолженность со сроком более 1 года, которая составляет 108,72% от суммы нормальной ДЗ или 60395 руб. Поскольку, ее возможно считать практически не реальной к получению, то система расчетов за 2006 год не рациональна.

Теперь проанализируем состав и структуру дебиторской задолженности по срокам ее возникновения за 2007 год.

Таблица 8. Анализ состава и структуры дебиторской задолженности по срокам ее возникновения за 2007 год.

| Вид дебиторской задолженности | ∑ | до 1 месяца | 1–3 месяца | 3–6 месяцев | 6–12 месяцев | более 12 месяцев |

| 1. Покупатели и заказчики | 27000 | 10000 | 1000 | 6000 | 10000 | 64500 |

| 2. Авансы полученные | 27200 | 15000 | 1100 | 1100 | 4402 | - |

| 3. Векселя полученные | 22600 | 10000 | 1500 | 5500 | 5600 | - |

| Итого | 68602 | 35000 | 3600 | 10000 | 20002 | 64500 |

| Удельный вес | 100 | 51,01 | 5,25 | 14,57 | 29,15 | 94,02 |

Рассмотрев дебиторскую задолженность по срокам возникновения, мы видим, что ситуация улучшается и наибольшую долю имеет дебиторскую задолженность со сроком оплаты до 1 месяца в размере 35000 руб. или 51,01%. Оставшаяся дебиторская задолженность более-менее равномерно распределена по срокам от 1–3 месяцев в размере 5,25% и от 3–6 месяцев в размере 14,57%, на долгосрочную дебиторскую задолженность в пределах отчетного периода приходится 29,15% и отделу расчетов нужно принять меры для ее востребования. Особое внимание нужно обратить на дебиторскую задолженность со сроком оплаты более одного года, которая составляет 94,02% от суммы нормальной дебиторской задолженности, поскольку ее возможно считать не реальной к получению.

Оценка реального состояния дебиторской задолженностиДалее рассчитываем реальную дебиторскую задолженность, а также оценим вероятность безнадежных долгов за 2006 год.

Таблица 9. Расчет реальной дебиторской задолженности за 2006 год

| Дебиторская задолженность по срокам | ∑ | Доля | Вероятность безнадежности долга | ∑ безналичного долга | Реальная ДЗ |

| До 1 месяца | 15800 | 13,63 | 2 | 3160 | 12640 |

| 1–3 месяца | 3500 | 3,02 | 4 | 700 | 2800 |

| 3–6 месяцев | 30000 | 25,87 | 5 | 6000 | 24000 |

| 6–12 месяцев | 6251 | 5,39 | 25 | 1250,2 | 5000,8 |

| Более 12 месяцев | 60395 | 52,08 | 80 | 12079 | 48316 |

| Общая ∑ДЗ | 115946 | 100 | 20 | 23179,2 | 92756,8 |

Исходя из расчетов, вероятность безнадежного долга составляет 20% или 23179,2 руб., а реальная к получению сумма 92756,8 или 80% от общей суммы.

Далее рассчитываем реальную дебиторскую задолженность, а также оцениваем вероятность безнадежных долгов за 2007 год.

Таблица 10. Расчет реальной дебиторской задолженности за 2007 год

| Дебиторская задолженность по срокам | ∑ | Доля | Вероятность безнадежности долга | ∑ безналичного долга | Реальная ДЗ |

| До 1 месяца | 35000 | 26,3 | 2 | 7000 | 28000 |

| 1–3 месяца | 3600 | 2,70 | 4 | 720 | 2880 |

| 3–6 месяцев | 10000 | 7,51 | 5 | 2000 | 8000 |

| 6–12 месяцев | 20002 | 15,03 | 25 | 4000,4 | 16001,6 |

| Более 12 месяцев | 64500 | 48,46 | 80 | 12900 | 51600 |

| Общая ∑ДЗ | 133102 | 100 | 20 | 26620,4 | 106482 |

Исходя из расчетов, вероятность безнадежного долга на 2007 год составляет 20% или 26620,4 руб., а реальная к получению сумма 106482 руб. или 80% от общей суммы.

Анализ состава и структуры Кредиторской задолженности.Далее рассчитываем кредиторскую задолженность по ее структуре и составу. Здесь нужно учитывать, что обычно кредиторская задолженность является источником покрытия дебиторской задолженности. С одной стороны кредиторская задолженность – это один из способов финансирования деятельности предприятия. А с другой стороны, если отсрочка по обязательным платежам превышает сроки, обозначенные либо в договоре, либо определенным законодательством, то у предприятия могут возникнуть проблемы с поставщиками, бюджетом и банками в виде штрафов, пений, неустоек, судебных издержек и потери репутации.

Обычно считается, что для предприятия выгодно, когда краткосрочная кредиторская задолженность немного превышает долгосрочную.

Проанализируем кредиторскую задолженность по составу и срокам возникновения.

Таблица 11. Долгосрочная кредиторская задолженность по составу и срокам возникновения

| Вид кредиторской задолженности | Долгосрочная кредиторская задолженность | ||||||

| 2006 год | 2007 год | ±∆ | Темп | ∆Д | |||

| å | Д | å | Д | ||||

| 1. Долгосрочные обязательства | 686464 | 97,58 | 893111 | 41,84 | 206647 | 30,11 | -55,7 |

| 2. Расчеты по дивидендам | 10000 | 1,42 | 1240000 | 58,09 | 1230000 | 12300 | 56,67 |

| 3. Доходы будущих периодов | 7000 | 0,99 | 1500 | 0,07 | -5500 | -78,57 | -0,92 |

| Итого | 703464 | 100 | 2134611 | 100 | 1431147 | 203,44 | - |

В 2006 году расчеты по дивидендам составляли 10000 рублей или 1,42%, а в 2007 году – 1240000 рублей или 58,09%, то есть обязательства расчетов по дивидендам увеличились на 1230000 рублей. Также увеличились и долгосрочные обязательства – на 206647 рублей или на 30,11%. Что же касается доходов будущих периодов, то они сократились на 78,57%. Таким образом, обязательства по долгосрочной кредиторской задолженности увеличились в 2 раза, то есть предприятие не сокращает свои обязательства.

Таблица 12. Краткосрочная кредиторская задолженность по составу и срокам возникновения

| Вид кредиторской задолженности | Краткосрочная кредиторская задолженность | ||||||

| 2006 год | 2007 год | ±Δ | Темп Δ | Δ Д | |||

| Σ | Д | Σ | Д | ||||

| I Кредиты и займы | 30000 | 1,82 | 35418 | 4,65 | 5418,00 | 18,06 | 2,83 |

| II Кредиторская задолженность | 777848 | 47,13 | 518586 | 68,10 | -259262 | -33,3 | 20,98 |

| 1. Поставщики и подрядчики | 31186 | 1,89 | 54184 | 7,12 | 22998 | 73,74 | 5,23 |

| 2. Задолженность перед персоналом организации | 378345 | 22,92 | 28643 | 3,76 | -349702 | -92,429 | -19,16 |

| 3. Задолженность перед гос. Внебюджет. Фондами | 14567 | 0,88 | 89467 | 11,75 | 74900 | 514,176 | 10,87 |

| 4. Задолженность по налогам и сборам | 353750 | 21,43 | 35181 | 4,62 | -318569 | -90,055 | -16,81 |

| 5. Прочие кредиторы | 64894 | 3,93 | 31111 | 4,08 | -33783 | 52,05 | 0,15 |

| III. Прочие краткосрочные обязательства | |||||||

| Итого | 1650590 | 100 | 761479 | 100 | -889111 | -53,86 | - |

Краткосрочная кредиторская задолженность сократилась по сравнению с 2006 годом на 53,86% или 889111 рублей. Это обуславливается тем, что значительно сократились следующие обязательства по сравнению с 2006 годом: задолженность перед персоналом организации – она сократилась на 92,429% или 349702 рублей, задолженность по налогам и сборам – на 90,055% или 318569 рублей. Но, тем не менее, в некоторых обязательствах произошли значительные увеличения, так, например, увеличилась обязательства задолженности перед гос. Внебюджет. Фондами в 5 раз или 74900 рублей. Но, тем не менее, по краткосрочной кредиторской задолженности предприятие сократило обязательства по сравнению с 2006 годом более чем в два раза.

Далее проанализируем дебиторскую и кредиторскую задолженность в сравнении.

Таблица 13. Сравнение дебиторской и кредиторской задолженности

| Виды расчетов | ДЗ | КЗ | Превышение | |||||

| 2006 | 2007 | |||||||

| 2006 | 2007 | 2006 | 2007 | ДЗ | КЗ | ДЗ | КЗ | |

| 1. Покупатели и заказчики | 17000 | 27000 | 31186 | 54184 | – | 14186 | – | 27184 |

| 2. Авансы полученные | 17200 | 27200 | – | – | 17200 | – | 27200 | – |

| 3. Векселя полученные | 24251 | 22600 | – | – | 24251 | – | 22600 | – |

| 4. Остальные | – | – | 1619404 | 707295 | – | 1619404 | – | 707295 |

| Итого краткосрочной задолженности | 55551 | 68602 | 1650590 | 761479 | – | 1595039 | – | 692877 |

| Итого долгосрочной задолженности | 60395 | 64500 | 703464 | 2134611 | – | 643069 | – | 2070111 |

| Всего | 115946 | 133102 | 2354054 | 2896090 | – | 2238108 | – | 2762988 |

| % | 2030,3 | 2175,0 | ||||||

Обычно считается, что для предприятия выгодно, когда кредиторская задолженность превышает дебиторскую на 10 – 20%.

Проанализировав полученные данные, мы видим, что в 2006 году кредиторская задолженность превышает дебиторскую задолженность и краткосрочную, и долгосрочную на 1595039 руб. и 643069 руб. соответственно. Таким образом, вся кредиторская задолженность в 20,3 раза больше дебиторской, что превышает нормальный уровень 10 – 20%. Это говорит о том, что предприятие нерационально использует собственные средства, неумело ведет свои дела, замораживает средства в расчетах с контрагентами. В 2007 году ситуация ухудшается, т.е. кредиторская задолженность превышает дебиторскую в 21,7 раза. Это обосновывается тем, что в составе кредиторской задолженности увеличилась доля долгосрочной кредиторской задолженности в 3,22 раза. А значит, предприятию нужно обратить внимание на этот вид задолженности и более рационально использовать свои средства для получения большего дохода и своевременной оплаты по различным обязательствам.

2.8 Анализ денежных потоков предприятияОтчет о движении денежных средств (ф. №4) был введен в состав российской отчетности в 1996 г. Данный аналитический документ об изменении финансового состояния составлен на основе метода исследования потока денежных средств.

Главная цель анализа движения денежных потоков – оценить способность п/п генерировать денежные средства в размере и в сроки, необходимые для осуществления планируемых расходов. Платежеспособность и ликвидность п/п зачастую находятся в зависимости от реального денежного оборота п/п в виде потока денежных платежей, проходящих через счета хозяйствующего субъекта. Анализ денежных потоков существенно дополняет методику оценки ликвидности и платежеспособности и дает возможность более объективно оценить финансовое благополучие предприятия.

В финансовом анализе выделяют следующие термины:

1. Приток – поступление денег из каких-либо источников;

2. Отток – платежи предприятия;

3. Денежный поток – совокупность притоков и оттоков.

Если притоки превышают оттоки, то формируется положительный поток, если наоборот, т.е. оттоки больше притоков, то получается отрицательный поток.

Анализ проводится по следующим направлениям:

1. Анализ притоков в разрезе трех видов деятельности;

2. Анализ оттоков в разрезе трех видов деятельности;

3. Сравнительный анализ удельного веса притоков и оттоков;

4. Расчет доли прибыли в различных потоках;

5. оптимизация денежных потоков – расчет оптимальной суммы денежных средств для текущих нужд предприятия на основе модели Вильяма Баумоля.

Проанализируем притоки денежных средств по составу и структуре.

Таблица 14. Анализ притоков денежных средств предприятия по составу и структуре

| Приток: | 2006 | 2007 | изменения∆ | ||||

| ∑ | Доля | ∑ | Доля | ∆+/- | темп∆ | ∆Доля | |

| 1. Средства, полученные от покупателей, заказчиков | 260340 | 90,45 | 320470 | 93,16 | 60130 | 2,99 | 2,71 |

| 2. Прочие доходы | 27470 | 9,5 | 23514 | 6,83 | -3956 | -28,1 | -2,67 |

| Итого по Текущей Деятельности: | 287810 | 64,14 | 343984 | 59,53 | 56174 | -7,19 | -7,61 |

| 1. Выручка от продажи объектов основных средств | 2574 | 2,55 | 26340 | 18,4 | 23766 | 621,56 | 15,85 |

| 2. Выручка от продажи ценных бумаг | 32630 | 32,4 | 55770 | 38,96 | 23140 | 20,24 | 6,56 |

| 3. Полученные дивиденты | 64500 | 64,05 | 60395 | 42,2 | -4105 | -34,72 | -22,45 |

| 4. Полученные проценты | 254 | 0,25 | 239 | 0,16 | -15 | -36 | -0,09 |

| 5. Поступления от погашения займов, предоставленных другим организациям | 734 | 0,72 | 371 | 0,259 | -363 | -64,02 | -0,461 |

| Итого по Инвестиционной Деятельности: | 100692 | 22,44 | 143115 | 24,77 | 42423 | 10,38 | 2,33 |

| 1. Поступления от эмиссии акций или иных долевых бумаг | 51718 | 85,92 | 81351 | 89,69 | 29633 | 4,38 | 3,77 |

| 2. Поступления от займов и кредитов, предоставленных другими организациями | 8471 | 14,07 | 9351 | 10,3 | 880 | -26,79 | -3,77 |

| Итого по Финансовой Деятельности: | 60189 | 13,41 | 90702 | 15,69 | 30513 | 17 | 2,28 |

На 2006 год приток денежных средств по всем видам деятельности составляет 60189 руб., а на 2007 90702 руб. Из них большая часть дохода приходится на доходы по текущей деятельности 64,14% и 59,53% соответственно. По инвестиционной деятельности 22,44% и 24,77% соответственно в 2006 г. и 2007 г. В 2006 году на доходы финансовой деятельности приходится 13,41%, а в 2007 году 15,69%.

Анализ показывает, что 90,45% доходов по текущей деятельности в 2006 г. приходится на средства, полученные от покупателей и заказчиков, а в 2007 г. соответственно на эти же доходы приходится 93,16%. Так и 64,05% денежного потока по инвестиционной деятельности в 2006 г. приходится на получение дивидендов, в 2007 г. эта же выручка составляет 42,2%. Рассматривая финансовую деятельность на 2006 г., поступлений от эмиссии акций или иных долевых бумаг мы видим, что не нее приходится 85,92% в 2006 г., и 89,69% в 2007 г.

Далее проанализируем оттоки по составу и структуре.

Таблица 15. Анализ оттоков денежных средств по составу и структуре

| Отток: | 2006 | 2007 | изменения∆ | ||||

| ∑ | Доля | ∑ | Доля | ∆+/- | темп∆ | ∆Доля | |

| 1. Денежные средства, направленные на: – на оплату приобретенных товаров, услуг, сырья | 3734 | 22,58 | 5148 | 41,71 | 1414 | 19,13 | 84,7264 |

| – на оплату труда | 2789 | 16,86 | 1737 | 14,07 | -1052 | -2,79 | -16,525 |

| – на выплату дивидендов, процентов | 5870 | 35,5 | 2893 | 23,44 | -2977 | -12,06 | -33,971 |

| – на расчеты по налогам и сборам | 4141 | 25,04 | 2564 | 20,77 | -1577 | -4,27 | -17,034 |

| Итого по Текущей Деятельности: | 16534 | 20,99 | 12342 | 9,06 | -4192 | -11,93 | -56,85 |

| 1. Приобретение дочерних организаций | 347 | 1,08 | 5155 | 5,89 | 4808 | 4,81 | 445,1 |

| 2. Приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов | 6161 | 19,19 | 5171 | 5,91 | -990 | -13,28 | -69,2 |

| 3. Приобретение ценных бумаг | 2131 | 6,64 | 5818 | 6,64 | 3687 | 0,00 | 0,1 |

| 4. Займы, предоставленные другим организациям | 23451 | 73,07 | 71417 | 81,56 | 47966 | 8,49 | 11,6 |

| Итого по Инвестиционной Деятельности: | 32090 | 40,74 | 87561 | 64,26 | 55471 | 23,52 | 57,7 |

| 1. Погашение займов и кредитов | 30000 | 99,53 | 35418 | 97,428 | 5418 | -2,10 | -2,1141 |

| 2. Погашение обязательств по финансовой аренде | 141 | 0,47 | 935 | 2,572 | 794 | 2,10 | 449,807 |

| Итого по Финансовой Деятельности: | 30141 | 38,27 | 36353 | 26,6799 | 6212 | 10,81 | -30,28 |

| Всего: | 78765 | 100 | 136256 | 100 | 57491 | -78765 | ― |

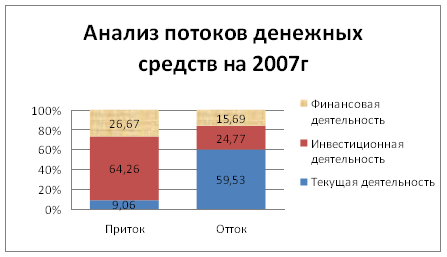

Исходя из анализа оттока денежных средств, можно сделать вывод, что отток денежных средств, по всем видам деятельности составляет на 2006 г. 78765 руб., а на 2007 г. 136256 руб. Большая часть расхода приходится на выплату дивидендов и процентов в 2006 г., которые составляют 35,5%, а в 2007 г. 23,44%. На расходы текущей деятельности в 2007 г. приходится 9,06%, а в 2006 г. 20,99%, что говорит о росте оттока денежных средств. По финансовой деятельности 38,27% и 26,67% в 2006 и 2007 г. соответственно.

Для того чтобы понять какой приток финансирует какой-либо отток, необходимо сделать сравнительный анализ протоков и оттоков.

Диаграмма 1. Анализ потоков денежных средств на 2006 год

Диаграмма 2. Анализ потоков денежных средств на 2007 год

Анализ также показывает, что большая часть расходов по текущей деятельности приходится на оплату приобретенных услуг, товаров, сырья в 2007 г. 41,71%, и на выплату дивидендов и процентов в 2006 году 35,5%. 73,07% расходов инвестиционной деятельности приходится на займы, предоставленные другим организациям в 2006 г., а в 2007 г. 81,56%. Также большую часть расходов финансовой деятельности идет на погашение займов и кредитов 99,53% в 2006 г. и 97,42% в 2007 г.

Еще одно направление в анализе денежных потоков – это расчет доли прибыли в каком-либо потоке, т.е. определяется какой из потоков приносит предприятию наибольшую долю прибыли.

Теперь рассчитаем долю прибыли в потоке от текущей, инвестиционной и от финансовой деятельности и в общем чистом денежном потоке.

Таблица 16. Анализ прибыли в денежных потоках

| Вид деятельности предприятия | 2006 | 2007 | ∆ | |

| ±∆ | Темп∆ | |||

| 1. Чистые денежные потоки от текущей деятельности | 331642 | 271276 | -60366 | -18,20 |

| 2. Чистые денежные потоки от инвестиционной деятельности | 239 | 254 | 15 | 6,28 |

| 3. Чистые денежные потоки от финансовой деятельности | 84883 | 58020 | -26863 | -31,65 |

| 4. Общие чистые денежные потоки | 472079 | 397898 | -74181 | -15,71 |

| 5. Прибыль до налогообложения | 234794 | 185274 | -49520 | -21,09 |

| 6. Доля прибыли до налогообложения в ЧДП от текущей деятельности | 70,8 | 68,3 | -2,5 | -3,53 |

| 7. Доля прибыли до налогообложения в ЧДП от инвестиционной деятельности | 98240 | 72942 | -25298 | -25,75 |

| 8. Доля прибыли до налогообложения в ЧДП от финансовой деятельности | 276,6 | 319,3 | 42,7 | 15,43 |

| 9. Доля прибыли до налогообложения в общем денежном потоке | 49,73 | 46,56 | -3,17 | -6,37 |

Так как в 2006 году доля прибыли до налогообложения в общем чистом денежном потоке была равна 49,73%, а в 2007 – 46,56% то это говорит о том, что предприятие неверно использует денежные средства. Это обусловлено тем, что предприятие из чистого денежного потока по текущей деятельности который в 2006 году был равен 139360 рублей прибыли получило только 80,40%, а в 2007 году из чистого денежного потока по текущей деятельности который был равен 178760 рублей – 81,27%. Из этого видно, что предприятие полученные денежные средства от текущей деятельности использует не по назначению, но тем не менее произошло увеличение доли прибыли на 1,08% в 2007 году по сравнению с 2006.

Чистый денежный поток от инвестиционной деятельности предприятием используется очень эффективно, так как из вложенных в 2006 году 40120 рублей отдача составила в 2,7 раза больше, а из вложенных в 2007 году 42900 рублей – в 3,4 раза. То есть темп изменений составил 21,26%.

Чистый денежный поток от финансовой деятельности тоже используется эффективно, так как из полученных займов в 2006 году в размере 4900 рублей отдача составила в 22, 9 раза больше, а в 2007 году и полученных займов в размере 5810 рублей – в 25 раз. То есть также произошло увеличение доли прибыли в 2007 году по сравнению с 2006 на 3,10%.

Таким образом, для увеличения доли прибыли до налогообложения в общем чистом денежном потоке необходимо рационально использовать денежные средства, полученные от текущей деятельности предприятия.

Еще одним направлением анализа денежных потоков предприятия является оптимизация денежных потоков.

Проблему оптимизации денежных потоков государства, предприятия и населения впервые разработал американский экономист Вильям Баумоль, который за данную теорию получил Нобелевскую премию в 1952 году. Теория считается идеальной, т. к. не учитывает колебания денежных потоков в разрезе дней и недель. Баумоль предполагал, что предприятие начинает свою деятельность с некоторого количества денег, которое он тратит в течение определенного времени, т.е. средства на текущие расходы. Средства сверх этого оптимального уровня должны быть вложены в краткосрочные ценные бумаги и по мере расходования лимита средств предприятие конвертирует часть ценных бумаг в оптимальную сумму денег для покрытия текущих расходов.

Баумоль вывел следующую формулу оптимизации денежных потоков:

![]() ; (35)

; (35)

Q= (2*136256*7,34)1/2/0,2=3162,46 руб.

Q – Оптимальный размер денежных средств на расчетном счете на текущие расходы;

V – потребность в денежных средствах на текущие расходы в течение периода (сумма оттоков за 2007 год);

с – сумма вознаграждения биржевому брокеру за конвертацию ценных бумаг в деньги (1% от суммы краткосрочных финансовых вложений за 2007 год);

r – приемлемая норма доходности по ценным бумагам (0,2).

Далее определим необходимое количество сделок по конвертации ценных бумаг в деньги:

![]() ; (36)

; (36)

К=.136256/3162,46=43

А также период конвертации одной сделки: ![]() Пк=.365/43≈9

Пк=.365/43≈9

Таким образом, оптимальная сумма денежных средств для текущих расходов данного предприятия, рассчитанная по модели Вильяма Боумоля, составляет 3162,46 руб. При оттоках 596030 руб. предприятию нужно совершать 1 сделку по конвертации каждые 40 дней, т.е. 9 операций по конвертации в год. Из графика видно, что примерно через 24 дня после начала каждого нового периода конвертации (40,80,120,160 дней и т.д.) руководителю предприятия необходимо сообщить своему брокеру о необходимости пополнения расчетного счета предприятия на сумму в 3162,46 руб. в течение оставшихся 16 дней.

3. Оценка эффективности финансовой деятельности предприятия.Понятие эффективность является наиболее сложным и многообразным во всей экономической науке и единого мнения по данной проблеме не существует.

Эффективность можно оценить как с качественной, так и с количественной стороны. Для оценки эффективности финансовой деятельности применяют индексы эффективности, на основании которых в матрице эффективности рассматривается эффективное (неэффективное) использование финансовых ресурсов для получения результативного показателя, которым является выручка от реализации.

Расчет индекса эффективности осуществляется на основе расчета следующих показателей:

![]() , (37)

, (37)

где IZ– индекс затрат и IР – индекс результатов.

При этом

![]() (38)

(38)

![]() (39)

(39)

где 1 – фактический результат (2007 год), а 0 – плановый результат (2006).

Рассчитаем индексы результатов и затрат и определим область эффективности использования ресурсов в матрице эффективности.

Таблица 17. Расчет индексов результатов и затрат и определение области эффективности использования ресурсов

| Показатели | Усл. Обозн. | 2006 | 2007 | Iz, p | Iэ | область эффективности | |

| 1. Выручка | Вр | 288423 | 234306 | 0,81 | – | ресурсы | |

| 2. Вне оборотные активы | ВА | 35331 | 53529 | 1,52 | 1,865 | 4 | |

| 3. Оборотные активы | ОА | 3432967 | 5000000 | 1,46 | 0,961 | 5 | |

| 4. Собственный капитал | СК | 1959800 | 2364598 | 1,21 | 0,828 | 5 | |

| 5. Заемный капитал | ЗК | 1494312 | 1447115 | 0,97 | 0,803 | 1 | |

| 6. Прибыль от продаж | Пр от пр | 234794 | 185274 | 0,79 | 1,073 | 1 | зависимые результаты |

| 7. Прибыль до налогообложения | Пр до н/о | 39062 | 226939 | 4,42 | 0,760 | 1 | |

| 8. Чистая прибыль | ЧП | 39062 | 172474 | 4,42 | 0,760 | 1 |

На основании анализа выявлено, что наиболее эффективно используется чистая прибыль, т. к. индекс эффективности по данному ресурсу наименьший и равен 0,76. Заемный капитал используется не очень эффективно, т. к. индекс эффективности равен 0,803. Также эффективно используются вне оборотные и оборотные активы, т. к. на каждый рубль выручки было вложено данных ресурсов 186,5 коп. и 96,1 коп. соответственно, что говорит об эффективном использовании оборудования, сырья и материалов.

Рассматривая зависимые результаты, мы видим, что прибыль от продаж показывает результативность использования производственных ресурсов и эффект от этого использования не высок, т. к. индекс эффективности больше 1, т.е. равен 1,073. Прибыль до налогообложения показывает использование ресурсов, не принадлежащих предприятию, либо используемых не для производственной деятельности, т.е. показывает получение прочих доходов от инвестиционной и финансовой деятельности и индекс эффективности по прибыли до налогообложения говорит нам о не эффективном использовании прочих ресурсов и равен 0,760.

Рассматривая рост чистой прибыли и выручки, мы видим, что с одной стороны чистая прибыль возрастает большими темпами, чем выручка от реализации – 4,42 и 0,81 соответственно – поэтому можно говорить об эффективности финансовой деятельности предприятия, но с другой стороны наибольшие темпы роста чистой прибыли говорят об эффективном использовании прочих финансовых ресурсов.

Матрица эффективности использования ресурсов состоит из 6 областей:

1. Область 0 – неуправляемая область или область неэффективного использования ресурсов и затрат;

2. Область 1 – область экстенсивного использования затрат, т.е. затраты растут большими темпами, чем растет результат;

3. Область 2 – область неэффективного сокращения ресурсов и затрат, когда результат сокращается большими темпами, чем сокращаются затраты;

4. Область 3 – область эффективного сокращения затрат и ресурсов, когда затраты сокращаются большими темпами, чем результат;

5. Область 4 – область частично интенсивного использования ресурсов и затрат, т.е. и результаты и затраты увеличиваются или сокращаются примерно равными темпами;

6. Область 5 – область интенсивного использования ресурсов и затрат, т.е. при росте результата сокращаются затраты.

Далее определим область эффективности использования каких-либо финансовых ресурсов и зависимых результатов. Для этого начертим две матрицы:

0 комментариев