Внешний долг, причины и факторы его формирования

Отказ от практики привлечения связанных кредитов

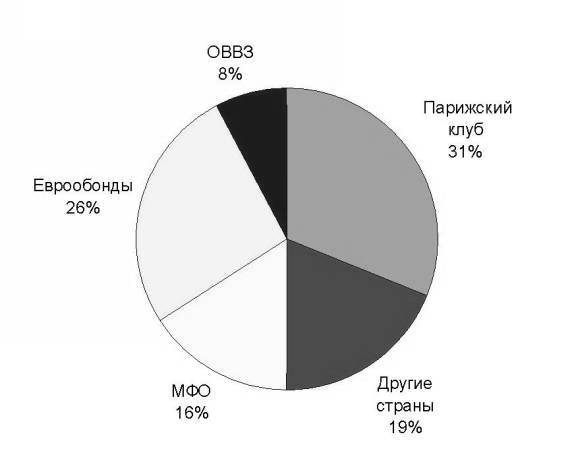

Способы получения внешнего долга

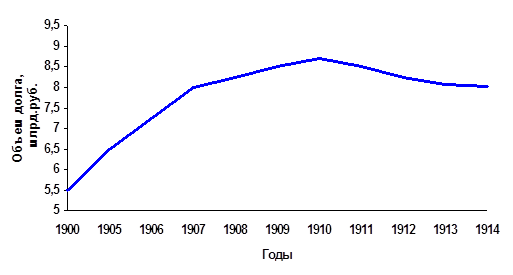

Динамика внешнего долга в постсоветской России

Возможности и инструменты управления внешним долгом

Отказ от практики привлечения связанных кредитов

Совершенствование управления внешним долгом

Навигация

Совершенствование управления внешним долгом

Управление внешним долгом в национальной экономике

173758

знаков

6

таблиц

9

изображений

2.2 Совершенствование управления внешним долгом

Практика показывает необходимость выработки и реализации стратегии умеренного увеличения государственного долга, основанной, во-первых, на снижении реальной стоимости его обслуживания; во-вторых, на согласование динамики долга с темпами экономического роста.

Экономика России уже перешла все мыслимые критические пороги по наращиванию долга, и поэтому имеет смысл выработать прогноз выхода из «долговой ямы», глубина которой такова, что ставит под сомнение многие позитивные проекты развития экономики России в ближайшей перспективе.

Учитывая сложность объекта, правильным было бы говорить о стратегии управления долгом в целом, так как отдельные его элементы имеют определенную специфику регулирования различными механизмами с использованием разных инструментов. Высокая степень неопределенности развития системы долга и ее регулирования предопределяет необходимость тщательного анализа отдельных ее составляющих и выбора наиболее эффективных инструментов для решения этой задачи.

Стратегия государственного долга и адекватная ей стратегия в области финансирования дефицита государственного бюджета выступают элементами, балансирующими всю схему бюджетной стратегии в целом.

Необходима и долгосрочная программа предельных объемов государственного долга по отношению к ВВП с акцентом на определение перспектив погашения отдельных структурных компонентов каждого из них, с выделением первичного долга и расходов по его обслуживанию.

Стратегическая концепция выхода из долгового кризиса представляет собой сложный комплекс взаимосвязанных мер. Рассмотрим ключевые меры.

1. Высокая степень опасности нарастающего платежно-расчетного кризиса и его системный характер определяют необходимость принятия комплекса мер в части целенаправленной корректировки преодоления сложившихся деформаций современного курса ценовой, бюджетной, налоговой и финансово-кредитной системы, при этом особого внимания требует проблема создания специальной структуры, несущей ответственность за стабилизацию платежно-долговых отношений наряду с Банком России.

2. Для выхода из долгового кризиса и перехода к подъему экономики необходимо поднять долю накопления в ВВП как минимум до 25 – 30%. Только при этих условиях возможно обеспечить превышение ввода производственных мощностей над их выбытием и создать условия для функционирования расширенного воспроизводства.

3. Стимулирование потребительского спроса – одна из ключевых мер в области решения долговых проблем, связанных с повышением реальной зарплаты и компенсацией сбережений граждан. Расширение потребительского спроса должно происходить за счет отечественных, а не импортируемых товаров, что требует принятия мер по защите внутреннего рынка прежде всего от демпинга низкокачественных товаров.

4. Расширение государственного спроса требует эффективного выполнения естественных функций государства (оборона, образование, здравоохранение и др.). Целевые государственные закупки должны соответствовать приоритетам структурной и промышленной политики, обладать высоким мультипликационным эффектом, обеспечивающим решение генеральной задачи – выход на траекторию устойчивого развития.

При выработке налоговых концепций необходимо иметь в виду, что налоговый мультипликатор (при снижении налогов) ниже расходного мультипликатора, поэтому снижение налогов нельзя рассматривать прямолинейно в плане обеспечения активизации совокупного спроса.

5. Удлинение сроков заимствования и снижение стоимости государственного внутреннего долга. Удлинение сроков заимствования и снижение стоимости обслуживания государственного внутреннего долга повлияют на высвобождение денежных средств, необходимых для финансирования реального сектора. Однако следует иметь в виду потенциальные возможности ослабления груза государственного долга за счет изменения структуры его держателей. Государственная политика, направленная на превращение государственных ценных бумаг в альтернативную долларовой форму сбережений, позволит не только покрыть дефицит бюджета, но и сохранит ресурсную базу коммерческих банков.

6. Важнейшим направлением снижения стоимости обслуживания госдолга является прекращение практики предоставления государственных гарантий. Правительству следует проводить заимствования, не допуская нерыночных, неденежных форм оформления своей задолженности (в виде зачетов, освобождений и т.д.), что не изменит реальную величину последней, но сделает ее более прозрачной[32].

В целях обеспечения более эффективного управления займами МФО и совершенствования системы администрирования существующих проектов и отбора новых предлагается:

- принять меры по сокращению сроков и повышению качества подготовки вступления в силу займов МФО;

- обеспечить постоянный контроль за ходом подготовки и реализации проектов;

- провести анализ кредитоспособности конечных заемщиков и принять меры по обеспечению возвратности заемных средств;

- при предоставлении средств субъектам Российской Федерации исходить из оценки темпов и качества экономических реформ, осуществляемых ими, а также из выполнения ими обязательств перед федеральным бюджетом.

В целях повышения эффективности управления портфелем проектов МФО, а также для укрепления правовых и институциональных основ привлечения и использования займов МФО автор считает целесообразным создать соответствующую специализированную структуру управления этими средствами. Для этого полномочия по управлению займами целесообразно передать данной структуре при условии разработки и внедрения соответствующих механизмов подотчетности и организации надлежащего контроля. Такой подход реализует преимущества централизации деятельности по управлению займами в рамках одного подразделения.

В связи с тем что Федеральным центром проектного финансирования накоплен достаточно большой опыт работы с займами МФО, рекомендуется передать ему функции координации деятельности по проведению финансовой, бюджетной и экономической оценки проектов и согласованию их с Минфином России, Минэкономразвития России и курирующими проекты министерствами, а также наделить ФЦПФ полномочиями по осуществлению мониторинга управления займами и расчет показателей эффективности использования привлекаемых средств. Это существенно повысит как результативность в области более эффективного использования займов МФО, так и эффективность управления ими, включая финансовый контроль[33].

В России уже не раз предпринимались попытки улучшения процедуры оценки управления проектами, финансируемыми из средств займов МФО. В качестве показателей предлагалось использовать результат оценки проектов с точки зрения их финансовой, бюджетной и экономической эффективности. Под экономической эффективностью понимается отношение полученных результатов к затратам на их достижение. Однако количественная оценка эффективности управления займами МФО во многом затруднена из-за большого количества займов социальной направленности. Эффективность вложений в такие проекты вытекает из того, что они позволяют решать важные проблемы, которые трудно оценить в денежном измерении.

Примерами могут быть такие проекты: "Развитие стандартизации" (в рамках этого проекта проведена гармонизация более 500 российских стандартов); «Структурная перестройка системы социальной защиты» (проект позволил подготовить реформу пенсионной системы и либерализацию трудового законодательства); «Ликвидация нефтяного загрязнения в Коми», «Управление окружающей средой» и другие.

На основе полученных результатов, для придания целостного характера исследуемому процессу автором предлагается механизм определения эффективности управления займами МФО, который помимо показателя экономической эффективности включает систему контрольных показателей, характеризующих уровень достижения поставленных задач, оценку эффективности с использованием обобщающего интегрального показателя и мониторинг качества управления займами МФО.

|  |  | |||||||||

Рисунок 2.3 - Механизм определения эффективности управления займами МФО[34]

В процессе реализации проектов, осуществляемых за счет займов МФО, рекомендуется провести анализ предлагаемых показателей, характеризующих исполнение поставленных задач, на основании которого можно сделать вывод о качестве управления займами.

Таблица 2.3

Задачи и показатели, характеризующие качество управления займами МФО[35]

| Задачи | Показатели |

| Оценка реализации проекта | - отношение полученных результатов к затратам на их достижение; - процентное соотношение использованных средств к сумме заимствований; - наличие дополнительных расходов в связи с несвоевременным использованием заемных средств; - доля стоимости консультационных услуг в общем объеме заемных средств; - доля работ и услуг, выполняемых в рамках проекта иностранными специалистами, в общем объеме выполненных работ и предоставленных услуг; - доля расходов на обслуживание займов МФО. |

| Оценка качества планирования | - количество пролонгирований срока реализации проекта; - период продления срока реализации проекта; - объем уменьшения или увеличения средств заимствований в рамках отдельного проекта. |

| Оценка осуществления контроля за привлечением и использование займов МФО | - соблюдение правил и процедур бухгалтерского учета; - целевое использование привлеченных средств; - доля повторных нарушений в общем количестве нарушений; - наличие действующей системы внутреннего контроля со стороны группы реализации проектов. |

Для выявления отклонений фактических показателей реализации проекта от их прогнозных значений и оценки влияния данных отклонений на дальнейшую эффективность проекта необходимо проводить мониторинг качества управления займами, целью которого является определение степени достижения целей, намеченных проектом, а результатом мониторинга - полученная информация, на основе которой можно внести изменения в ход реализации проекта или принять решение о его прекращении.

Мониторинг начинается с инвестиционной стадии проекта, проходит через всю эксплуатационную стадию и прекращается в момент завершения проекта. Это относится к таким аспектам реализации проекта, как сроки, выполнения работ, затраты, риски эффективность и др. Конечным этапом мониторинга является оценка проекта и его эффективности после завершения операционной стадии, сравнение прогнозных и фактических показателей проекта на выходе.

Проведение мониторинга качества управления займами целесообразно закрепить за группами реализации проектов. Отчеты по результатам мониторинга, должны направляться в ФЦПФ для дальнейшего анализа и оценки совокупности процедур, обеспечивающих результативность использования заемных средств, а также выработке рекомендаций по осуществлению мер, направленных на повышение эффективности управления средствами займов.

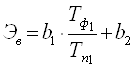

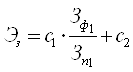

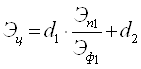

Для оценки эффективности управления займами МФО предлагается использовать обобщающий интегральный показатель. Для формирования его конструкции автор использовал метод оценки эффективности по конечному результату. Конечным результатом реализации проектов МФО является достижение поставленных перед ними целей в установленные сроки и в пределах планируемых затрат. Для этого предлагается рассматривать эффективность управления займами МФО как функцию поставленных целей, планируемых сроков и стоимости ресурсов проекта[36].

Поскольку переменные в данной функции имеют разные единицы измерения, они были приведены к сопоставимым величинам, что позволило представить конечный искомый показатель эффективности управления займами также в сопоставимом выражении. Исходя из изложенного функция оценки эффективности представлена в исследовании следующим образом:

![]() (2.1),

(2.1),

где:

Э – интегральный показатель эффективности управления займами;

Эв - показатель времени реализации проекта;

Эз - показатель затрат на реализацию проекта;

Эц - показатель достижения целей проекта займа МФО;

αl, α2, α3 – соответствующие весовые коэффициенты.

При этом α1 Î [0; 1], α2 Î[0; 1], α3 Î [0; 1].

α1 + α2 + α3 = 1

Понимая, что не существует двух одинаковых проектов и каждый из них индивидуален, имеет свои цели, сроки и затраты, а также учитывая неоднозначность вероятных хозяйственных ситуаций, весовые коэффициенты предлагается оценивать методом экспертных оценок. По мнению автора, такую оценку могут проводить сотрудники ФЦПФ.

Таблица 2.4

Критериальная таблица оценки эффективности управления займами МФО

| Показатели | Формула расчета | Эффективность управления займами МФО | ||

| отрицательная | планируемая | выше планируемой | ||

| Эв – показатель времени реализации проекта |

| Эв > 1 | Эв = 1 | Эв < 1 |

| Эз – показатель затрат на реализацию проекта |

| Эз > 1 | Эз = 1 | Эз < 1 |

| Эц – показатель достижения целей проекта |

| Эц > 1 | Эц = 1 | Эц < 1 |

* b, с, d – соответствующие весовые коэффициенты, которые оцениваются методом экспертных оценок.

Оценку весовых коэффициентов целесообразно осуществлять в количественном выражении. Суммируя полученные результаты и выводя среднее, получаем искомые коэффициенты. Проведя анализ диапазона возможного изменения Эв, Эз и Эц, получаем, что ЭÎ [0; ∞).

При этом если Э> 1, то взаимодействие неэффективно.

Если Э = 1 - эффективность взаимодействия равна планируемой.

Если Э < 1 - эффективность взаимодействия выше планируемой.

На основе разработанных показателей была составлена критериальная таблица оценки эффективности* управления займами МФО.

Показатели времени реализации проекта, затрат и достижения цели соответственно предлагается рассчитывать следующим образом:

;

;  ;

;  (2.2)

(2.2)

В реализации масштабных комплексных проектов целесообразно рассматривать не весь период реализации займов МФО, а их основные этапы или время реализации ключевых комплексов мероприятий.

Предложенные автором методические подходы к оценке эффективности управления займами позволяют определить эффективность осуществления конкретного проекта. Такая оценка имеет важное практическое значение для выбора организационных и экономических форм управления исследуемым процессом и позволяет обеспечить новый подход к организации и проведению контроля за эффективным управлением займов МФО.

Подводя итоги, можно сделать вывод, что дальнейшее сотрудничество с МФО может содействовать привлечению инвестиционных ресурсов в качестве софинансирования на более благоприятных по сравнению с другими потенциальными инвесторами условиях, а также в проектах со слишком высокими для других инвесторов рисками при условии эффективного управления заемными средствами. Реализация совместных проектов может привести к росту экономической активности, а также снижению нагрузки на бюджет, связанной с социальным обеспечением граждан.

Взаимосвязь государства и предпринимательских структур в рыночной экономике также имеет важное значение для реализации значимых инвестиционных проектов, особенно для экономического развития регионов.

Реализация приоритетных национальных проектов, осуществляемых за счет займов МФО, должна быть тесно связана с усилением роли государственного финансового контроля, главным приоритетом которого является эффективность управления результатами, как наиболее эффективный метод использования иностранных заимствований.

Заключение

Проведенное исследование позволило сделать следующие выводы:

1. Дефицит государственного бюджета характеризует превышение расходов и чистого кредитования над суммой доходов и полученных официальных трансфертов, определяемых в соответствии с установленными принципами формирования финансов органов власти и классификации доходов и расходов.

2. Основными причинами дефицита бюджетов являются войн и спады производства. Войны требуют использования ресурсов на вооружение и содержание армии. При этом напряжение возникает не только в период военных действий, но и в результате расходов на военные нужды в мирное время. Другим важным фактором, порождающим дефицит, являются спады, стагнация и периоды депрессии производства. В годы, когда ВВП и национальный доход сокращаются, автоматически сокращаются также налоговые поступления. В то же время расходы сохраняют тенденцию оставаться на прежнем уровне. В итоге возникает или увеличивается разрыв между расходами и доходами, растет дефицит. Рост дефицита может быть связан с не учитывающим финансовых возможностей ростом расходов, в частности на содержание управленческого персонала, дотациями убыточным отраслям и др. Нерациональная налоговая политика, превышение нормальной налоговой нагрузки также могут вести к негативному результату вследствие возникновения.; тенденции к ограничению и сокращению хозяйственной деятельности.

3. Покрытие дефицита государственного бюджета осуществляется с помощью финансирования. Финансирование дефицита бюджетов осуществляется двумя основными способами: за счет государственных займов и за счет эмиссии новых денег. На финансирование дефицита оказывает также влияние увеличение или уменьшение у органов государственного управления остатков ликвидных финансовых средств.

4. Профицит бюджета используется для уменьшения объема долговых обязательств органов государственного управления, увеличения запасов ликвидных средств или на увеличение расходов.

5. Существует потребность в разграничении операций, осуществляемых различными уровнями управления; в разграничении займов на внутренние и внешние, на рыночные и нерыночные, краткосрочные и долгосрочные, внешние и внутренние; по экономическим секторам -источникам получения средств и т. д. Объединение многочисленных операций финансирования в однородные экономические группы может быть произведено различными способами в зависимости от целей анализа с помощью классификаций источников финансирования дефицита. Наиболее значительными являются классификация операций финансирования но типам кредиторов и классификация операций заимствований по типу долгового обязательства.

6. Операции финансирования должны быть согласованы с обшей экономической и финансовой политикой государства. От способов финансирования бюджетного дефицита в существенной мере зависит финансово-экономическая политика корпораций, в частности направление инвестиций в государственные ценные бумаги или в производство, управление оборотом денежных средств на предприятиях и др. Эффективное управление бюджетным дефицитом предполагает, что увеличение государственных расходов должно направляться прежде всего на содействие расширению производства и занятости населения.

7. Взаимосвязь между государственным финансированием и другими финансовыми потоками и воздействием операций финансирования на экономический рост в значительной мере определяется характером предоставляемых ссуд и кредиторами, задействованными в этих операциях. В сущности, любая операция, связанная с заимствованием средств органами государственного управления, может оказывать на расходы других экономических единиц только сокращающее или нулевое воздействие. Однако с учетом расходования органами государственного управления полученных заемных средств такое воздействие либо ведет к росту расходов в экономике, либо имеет нейтральный характер.

8. В условиях недостатка в стране свободных капиталов дополнительное их привлечение государством оказывает отрицательное воздействие на экономический рост, так как, отвлекая крупные средства, государство сокращает свободные денежные ресурсы, которые при нормальной экономической ситуации могут быть вовлечены в производство.

9. Денежная эмиссия для финансирования дефицита бюджета в отличие от выпуска долговых обязательств государства позволяет избежать негативного влияния выпуска государственных ценных бумаг на инвестиции, способствуя одновременно увеличению государственных расходов и совокупного спроса в экономике, однако она чревата опасностью инфляции.

Принципиально важным является разграничение заимствованных средств на направляемые на цели экономического развития (бюджет развития) и на цели текущего потребления. В случае, если займы обусловлены главным образом потребностями покрытия дефицита текущих затрат, заемные средства «проедаются» и ведут к увеличению государственного долга и расходов по его обслуживанию. В случае, если дефицит бюджета сформировался в результате недостатка средств на инвестиционные нужды, покрытие дефицита за счет заемных средств можно считать экономически обоснованным. При использовании займов на капитальные расходы увеличению государственного долга соответствует равноценное увеличение государственных активов. Новые активы будут приносить доход для выплаты процентов, а сами капитальные активы со временем могут быть реализованы для погашения основного долга.

10. В результате финансирования дефицита бюджета образуются непогашенные обязательства. Сумма непогашенных обязательств образует государственный долг. Долг органов государственного управления — один из важнейших элементов в структуре активов и пассивов экономики.

11. Для оценки, анализа, выявления влияния на развитие экономики и управления долгом органам государственной власти необходима систематизированная информация об имеющейся задолженности. Эта информация должна характеризовать различные аспекты долга: типы долговых: обязательств; размещенных государственными органами и обращающихся на финансовом рынке, хронологический порядок их обслуживания, распределение долговых обязательств среди владельцев, относящихся к различным подсекторам экономики, влияние этого распределения на структуру активов последних. Систематизация государственных долговых обязательств осуществляется на основе специальных классификаций, с помощью которых многочисленные и разнообразные элементы долга агрегируются в однородные категории по аналогии с категориями, принятыми для анализа финансирования дефицита бюджетов. Основными классификациями являются классификации по типам кредиторов и типу долгового обязательства. Кроме того, производится распределение долга в соответствии с хронологическим порядком его обслуживания и по странам-кредиторам.

12. Наличие государственного долга требует осуществления мер по управлению им. Основным условием успешного регулирования долга является обеспечение экономического роста, увеличение на этой основе общей величины доходов в стране, в том числе доходов бюджета. При значительных масштабах задолженности приходится решать противоречивую задачу ограничения потребляемой части ВВП для выплаты внешних долгов и их обслуживания.

13. Погашение накопленного долга происходит различными способами: денежными выплатами, обменом долгового обязательства на налоговое освобождение, отказом от уплаты, аннулированием задолженности кредитором, принятием задолженности другим органом управления и т. п. Наряду с этим в целях управления государственным долгом могут быть использованы механизмы рефинансирования и реструктуризации государственного долга, регулирование расходов по его обслуживанию и другие методы. В условиях возникновения чрезмерной задолженности управление государственным долгом требует формирования специальной стратегической программы. Стратегия управления государственным долгом должна быть нацелена на смягчение пиков платежей, улучшение структуры долга, снижение затрат на его обслуживание, приведение величины долга в соответствие с возможностями страны по его обслуживанию и погашению.

14. Заимствование средств для финансирования дефицита бюджета, приводящее к образованию государственного долга, используют все страны в целях балансирования потребностей в расходах и привлечения средств сверх установленных законодательством налоговых и неналоговых платежей в бюджет. В зависимости от масштабов долга, его динамики, характера его использования, размеров расходов на погашение и обслуживание, способов финансирования дефицита бюджета государственный долг может как содействовать, так и тормозить экономическое развитие, оказывать позитивное или негативное воздействие на потребление, сбережение, инвестиции, денежное обращение, валютный курс и другие важнейшие показатели.

15. Практический опыт многих стран показывает, что наличие дефицита бюджета и государственного долга в определенных пределах не приводит к негативным последствиям, а в ряде случаев помогает избегать неприятностей, связанных со спадом в экономике. В качестве общего принципа можно принять, что если привлекаемые государством кредитные ресурсы могут быть направлены на иные, в частности производственные, цели, то их заимствование уменьшает объем расходов других секторов экономики и соответственно возможности вложения средств в производство. Если при государственном заимствовании общий объем расходов других секторов не уменьшается, то государственное заимствование приводит к росту общего спроса в экономике. Многое зависит от того, из каких секторов привлекаются средства.

16. Стремление к систематически сбалансированному бюджету ограничивает возможности регулирования экономического развития с помощью изменения доходов и расходов в зависимости от складывающейся конъюнктуры. Более рациональным с позиции обеспечения сбалансированности является составление бюджетов с дефицитом во время спадов производства и с профицитом в периоды инфляции. Иначе говоря, бюджет должен балансироваться не ежегодно, а на циклической основе. В условиях спада производства необходимо снижать налоги и повышать расходы, увеличивая таким образом дефицит бюджета. В период экономического подъема, способствующего инфляции, следует, наоборот, повышать налоги и сокращать государственные расходы, добиваясь положительного сальдо бюджета и используя его для погашения государственного долга. В целом за экономический цикл суммы дефицита и профицита примерно уравниваются. Этот механизм использует воздействие встроенных стабилизаторов.

С позиции концепции функциональных финансов, согласно которой центральной задачей государственных финансов является макроэкономическое стимулирование развития производства, цель должна достигаться, даже если для этого потребуется составлять бюджет с дефицитом. Это увеличивает совокупный спрос, способствует росту производства и налоговых поступлений в бюджет. При этом средства, привлекаемые для покрытия дефицита бюджета, предпочтительнее направлять на цели экономического развития. Считается, что выгоды, получаемые страной от экономического роста, перевешивают минусы, связанные с дефицитом бюджета и ростом государственного долга. При этом бюджетные проблемы незначительны по сравнению с потерями экономики, которые могли иметь место в случае отказа от мер по их предотвращению.

17. Во всех случаях центральной проблемой должна быть не сбалансированность бюджета, а содействие экономическому росту. Обеспечение финансовыми ресурсами органов государственного управления и финансовое регулирование экономического развития — это две стороны одного и того же процесса распределительных отношений в процессе общественного воспроизводства. Наиболее рациональным является балансирование доходов и расходов бюджета на длительной основе в сочетании с нацеленностью государственной бюджетной политики на эффективность экономического развития страны. Критерием эффективности этой политики является общая эффективность экономического развития страны и увеличение доходов и расходов органов государственного управления.

18. Фискальная политика государства, определяемая его действия ми в области получения доходов, объема и направлений государственных расходов, может быть нацелена на стабилизацию, экономический рост или ограничение деловой активности.

19. При оценке количественного воздействия прироста государственных расходов на увеличение равновесного выпуска продукции необходимо учитывать мультипликатор, характеризующий отношение изменения равновесного уровня производства, вызванного изменением спроса, к величине изменения спроса.

20. В реальной экономике существует ряд факторов, смягчающих воздействие изменений совокупного спроса на ВВП. Это так называемые автоматические стабилизаторы. Основными автоматическими стабилизаторами являются подоходный налог, ставки которого увеличиваются с увеличением доходов, и пособия по безработице. В периоды экономического спада они поддерживают выпуск продукции.

Список использованной литературы

1. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 №14-ФЗ (в ред. Федерального закона от 09.04.2009 №56-ФЗ) // Собрание законодательства РФ, 29.01.1996, №5, ст. 410.

2. Бюджетный кодекс Российской Федерации от 31.07.1998 №145-ФЗ (в ред. Федерального закона от 09.04.2009 №58-ФЗ) // Собрание законодательства РФ, 03.08.1998, №31, ст. 3823.

3. Бочаров В.В., Ленонтьев В.Е., Радковская Н.П. Финансы. – СПб.: Питер, 2009. – 400 с. – С. 229.

4. Бурцев В.В. Организация системы государственного финансового контроля в Российской Федерации: Теория и практика. - М.: «Дашков и К», 2005

5. Вавилов Ю.Я. Государственный долг. - М.: Перспектива, 2004

6. Воронин Ю.М., Кабашкин В.А. Управление государственным долгом // Экономист. - 2006. № 1.

7. Деньги должны работать // Российская гамета. 2004. 25 нояб.

8. Дюбин В.В. Бюджетная система Российской Федерации / Учебное пособие. Великие Луки, 2004.

9. Златкис Б.И. Проблемы создания системы управления государственным долгом в Российской Федерации // Финансы. - 2001. № 4.

10. Иванова Е.Е. Управление государственным внешним долгом Российской Федерации: правовые аспекты. М., 2004.

11. Ковалишин Е. Государственный долг: Некоторые вопросы методологии // Финансовый контроль. 2003. N 2. С. 20.

12. Ковешников Е.М. Муниципальное право. -М., 2006.-С.44.

13. Копейкин М. Стабилизационный фонд: деньги должны работать // Известия. 2006. 13 марта.

14. Крохина Ю.А. Государственный кредит и государственный долг: политические причины и правовые последствия // Финансовое право, №2, 2003.

15. Кузнецов В.М. Значение государственного финансового контроля в процессе привлечения и использования средств займов международных финансовых организаций // Менеджмент в России и за рубежом. 2006. Сентябрь-октябрь.

16. Кузнецов В.М. Оценка использования бюджетных средств в части внешних заимствований Российской Федерации // Анализ эффективности федерального бюджета: вопросы теории и практики: сборник научных статей / под ред. Шахрая С.М., Ярыгиной ТВ. М., 2006.

17. Кузнецов В.М. Эволюция взаимодействия Российской Федерации с международными финансовыми организациями и дальнейшее направление его развития // Финансовая аналитика. 2008. № 8 (8).

18. Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента: Пер. с англ. - М.: Дело, 2002.

19. Научный альманах фундаментальных и прикладных исследований: Внешний долг России и проблемы его урегулирования / Под ред. А.Г. Грязновой. - М., 2002

20. Подвинская Е.С. Об управлении внешним долгом // Финансы. 2002. N 3. С. 23.

21. Рябухин С.Н. Аудит эффективности и использования государственных ресурсов. – М. 2004

22. Свиридов О.Ю. Финансы, денежное обращение, кредит. – Ростов-на-Дону: Феникс, 2005. – 288 с. – С. 130.

23. Степашин С.В. Государственный аудит и экономика будущего. – М: Наука, 2008

24. Столяров Н.С. Финансовый контроль в системе стратегического управления социально-экономическим развитием России (теория и практика): Монография. – М.: РГСУ «Союз». 2006

25. Тарасов А.М. Государственный контроль в России: Монография. – М: ЗАО «Издательство «Континент». 2008.

26. Уколов Ш.Л Государственная собственность. М, «Экономикс», 2007, 92 стр.

27. Улюкаев А.В. О действующей концепции управления государственным долгом // Материалы научно-практической конференции «Эффективность управления государственным долгом». - М.: Изд. дом «Финансовый контроль», 2004

28. Финансы: Учебник / Под ред. А.И.Архипова, И.А.Погосова. – М.: Проспект, 2009. – 640 с. – С. 211.

29. Финансы: Учебник / под ред. С.И.Лушина, В.А.Слепова. – М.: Экономистъ, 2007. – 682 с. – С. 377.

30. Шохин С.О. Все зависит от того, как считать // Финансовый контроль. 2003. N 2. С. 35.

31. Шохин С.О., Махмутова Э.Х. Об управлении государственным долгом // Финансы. - 2002. №12.

32. http://bo.bdc.ru/

33. http://www.rosbalt.ru/

34. http://www.minfin.ru/

35. http://www.alfabank.ru/

[1] Вавилов Ю.Я. Государственный долг. - М.: Перспектива, 2004; Воронин Ю.М., Кабашкин В.А. Управление государственным долгом // Экономист. - 2006. № 1.; Научный альманах фундаментальных и прикладных исследований: Внешний долг России и проблемы его урегулирования / Под ред. А.Г.Грязновой. - М., 2002; Златкис Б.И. Проблемы создания системы управления государственным долгом в Российской Федерации // Финансы. - 2001. № 4.; Улюкаев А.В. О действующей концепции управления государственным долгом // Материалы научно-практической конференции «Эффективность управления государственным долгом». - М.: Изд. дом «Финансовый контроль», 2004; Шохин С.О., Махмутова Э.Х. Об управлении государственным долгом // Финансы. - 2002. №12.

[2] Бурцев В.В. Организация системы государственного финансового контроля в Российской Федерации: Теория и практика. - М.: «Дашков и К», 2005; Рябухин С.Н. Аудит эффективности и использования государственных ресурсов. – М. 2004; Степашин С.В. Государственный аудит и экономика будущего. – М: Наука, 2008; Столяров Н.С. Финансовый контроль в системе стратегического управления социально-экономическим развитием России (теория и практика): Монография. – М.: РГСУ «Союз». 2006; Тарасов А.М. Государственный контроль в России: Монография. – М: ЗАО «Издательство «Континент». 2008.

[3] Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента: Пер. с англ. - М.: Дело, 2002.

[4] Шохин С.О. Все зависит от того, как считать // Финансовый контроль. 2003. N 2. С. 35.

[5] Ковалишин Е. Государственный долг: Некоторые вопросы методологии // Финансовый контроль. 2003. N 2. С. 20.

[6] Подвинская Е.С. Об управлении внешним долгом // Финансы. 2002. N 3. С. 23.

[7] Иванова Е.Е. Управление государственным внешним долгом Российской Федерации: правовые аспекты. М., 2009.

[8] Бюджетный кодекс Российской Федерации от 31.07.1998 №145-ФЗ (в ред. Федерального закона от 09.04.2009 №58-ФЗ) // Собрание законодательства РФ, 03.08.1998, №31, ст. 3823.

[9] Бочаров В.В., Ленонтьев В.Е., Радковская Н.П. Финансы. – СПб.: Питер, 2009. – 400 с. – С. 229.

[10] Финансы: Учебник / Под ред. А.И.Архипова, И.А.Погосова. – М.: Проспект, 2009. – 640 с. – С. 211.

[11] Свиридов О.Ю. Финансы, денежное обращение, кредит. – Ростов-на-Дону: Феникс, 2005. – 288 с. – С. 130.

[12] Степашин С.В. Государственный аудит и экономика будущего. – М: Наука, 2008

[13] Научный альманах фундаментальных и прикладных исследований: Внешний долг России и проблемы его урегулирования / Под ред. А.Г.Грязновой. - М., 2002

[14] Финансы: Учебник / под ред. С.И.Лушина, В.А.Слепова. – М.: Экономистъ, 2007. – 682 с. – С. 377.

[15] Иванова Е.Е. Управление государственным внешним долгом Российской Федерации: правовые аспекты. М., 2009.

[16] Степашин С.В. Государственный аудит и экономика будущего. – М: Наука, 2008

[17] Свиридов О.Ю. Финансы, денежное обращение, кредит. – Ростов-на-Дону: Феникс, 2005. – 288 с. – С. 130.

[18] Шохин С.О. Все зависит от того, как считать // Финансовый контроль. 2003. N 2. С. 35.

[19] Финансы: Учебник / Под ред. А.И.Архипова, И.А.Погосова. – М.: Проспект, 2009. – 640 с. – С. 211.

[20] Ковалишин Е. Государственный долг: Некоторые вопросы методологии // Финансовый контроль. 2003. N 2. С. 20.

[21] Ковалишин Е. Государственный долг: Некоторые вопросы методологии // Финансовый контроль. 2003. N 2. С. 20.

[22] Подвинская Е.С. Об управлении внешним долгом // Финансы. 2002. N 3. С. 23.

[23] Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 №14-ФЗ (в ред. Федерального закона от 09.04.2009 №56-ФЗ) // Собрание законодательства РФ, 29.01.1996, №5, ст. 410.

[24] Иванова Е.Е. Управление государственным внешним долгом Российской Федерации: правовые аспекты. М., 2004.

[25] Деньги должны работать // Российская гамета. 2004. 25 нояб.

[26] Копейкин М. Стабилизационный фонд: деньги должны работать // Известия. 2006. 13 марта.

[27] Финансы: Учебник / Под ред. А.И.Архипова, И.А.Погосова. – М.: Проспект, 2009. – 640 с. – С. 211.

[28] http://bo.bdc.ru/

[29] http://www.rosbalt.ru/

[30] http://www.minfin.ru/

[31] http://www.alfabank.ru/

[32] Свиридов О.Ю. Финансы, денежное обращение, кредит. – Ростов-на-Дону: Феникс, 2005. – 288 с. – С. 136.

[33] Кузнецов В.М. Эволюция взаимодействия Российской Федерации с международными финансовыми организациями и дальнейшее направление его развития // Финансовая аналитика. 2008. № 8 (8).

[34] Вавилов Ю.Я. Государственный долг. - М.: Перспектива, 2004

[35] Крохина Ю.А. Государственный кредит и государственный долг: политические причины и правовые последствия // Финансовое право, №2, 2003.

[36] Иванова Е.Е. Управление государственным внешним долгом Российской Федерации: правовые аспекты. М., 2004.

Похожие работы

... черт бюджетной системы и бюджетного процесса, выявления наиболее значительных проблем в функционировании бюджетного механизма и рассмотрение государственного долга (его типы, причины возникновения, способы погашения и т.д.). 1. Государственный бюджет. Проблема сбалансированности. Прежде чем говорить о бюджетном устройстве Российской Федерации, выявлять его достоинства и недостатки необходимо ...

... финансовых ресурсов. Правительства участвуют на этих рынках путем получения займов у кредиторов или посредством облигаций с плавающей ставкой, которые имеют определенную гибкость обращения [2, c.73]. 1.2 Влияние внешнего государственного долга на экономическое развитие страны Привлечение государством внутренних и внешних займов для развития экономики (кредитование национального импорта, ...

... Российской Федерации 418,349 37,651 ОВГВЗ и ОГВЗ 1999 года 0,000 0,000 3. Основные направления политики Правительства РФ в области управления внешним государственным долгом. 3.1 Стратегия управления государственным внешним долгом Российской Федерации на 2003 – 2005 года. Внешний долг Российской Федерации формировался в неблагоприятных экономических и ...

... займы, деноминированные в национальной валюте и размещенные на национальном рынке. Он состоит из задолженности прошлых лет и вновь возникшей задолженности. Внутренний государственный долг регулируется законом “О государственном долге Российской Федерации”. График 2 Государственный внешний долг России, согласно проекту бюджета-98, увеличится на 1 января 2001 года до 140,8 млрд. долл. (на 1 ...

0 комментариев