Подходы к управлению дебиторской задолженности и анализ ее оборачиваемости

Общая характеристика предприятия

Анализ основных экономических показателей ООО «Ритм»

Г. - 11 чел. (78,57 % от уровня 2005 г.), сократившись на 3 человека;

Анализ финансового состояния предприятия

Г. Кv = 1,27 (7328490/5765380)

Анализ дебиторской задолженности предприятия

Долгосрочная дебиторская задолженность от 1 года до 2,5 лет;

Совершенствование механизма управления дебиторской задолженностью ООО "Ритм"

Руб. * 410000/1000 = 8200 руб

Навигация

Анализ основных экономических показателей ООО «Ритм»

Управление дебиторской задолженностью (на примере ООО "Ритм")

124812

знаков

30

таблиц

7

изображений

2.2 Анализ основных экономических показателей ООО «Ритм»

В современных условиях хозяйствования на предприятие влияют различные факторы: внутренние, на которые они способны воздействовать, и внешние, к которым вынуждены приспосабливаться. Внутренние факторы – это, прежде всего, состояние основных и оборотных фондов, финансов предприятия; внешние – денежно-кредитная, налоговая политика государства, уровень инфляции, состояние фондового рынка, фаза экономического цикла и другие. Все они практически переплетены между собой, некоторые могут выступать одновременно внутренними и внешними (амортизация, платежи, инвестиционная активность предприятия). И сами факторы изменяются под влиянием развития рыночных отношений, поэтому финансовое состояние предприятия отражает все названные процессы. К результирующим показателям экономического уровня производства относятся: производительность труда, рентабельность продукции, затраты на один рубль реализации, себестоимость единицы продукции, прибыль на один рубль фонда оплаты труда, фондоотдача, эффективность капитальных вложений. Эти показатели характеризуют уровень использования всех производственных ресурсов, организацию работы на предприятии. К обобщающим можно отнести показатели, характеризующие степень механизации и автоматизации производства; показатели, характеризующие экономию основных видов материальных и топливно-энергетичских ресурсов, относительное уменьшение численности работников путем повышения технического уровня производства; рост производительности труда в результате повышения технического уровня производства; снижение себестоимости продукции путем внедрения мероприятий, повышающих технический уровень производства. Обобщающим показателем является показатель затрат на один рубль реализации. Самым объективным показателем является себестоимость единицы продукции (характеризует конечные результаты деятельности). Резюмируя сказанное, проведем анализ основных экономических показателей ООО «РИТМ».

Динамика основных экономических показателей работы предприятия в 2005-2007 гг. представлена в табл П.1.1.

Проведем анализ структуры и динамики объема продаж за 2005-2006 гг. на основе данных, приведенных в табл. 2.1.

Таблица 2.1

Анализ структуры и динамики объема продаж за 2005-2006 гг.

| Показатели | 2005 г. | 2006 г. | Темп роста, % | Отклонения | |||

| Руб. | % | Руб. | % | руб. | % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Объем продаж, в т.ч. | 5765380 | 100 | 7328490 | 100 | 127,11 | 1563110 | - |

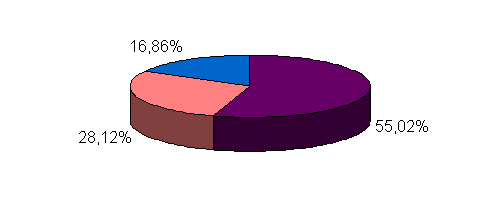

| От продажи товаров бытовой химии | 3176830 | 55,10 | 4135831 | 56,43 | 130,19 | 959001 | 1,33 |

| 1. От продажи средств личной гигиены | 1576300 | 27,34 | 2015781 | 27,51 | 127,88 | 439481 | 0,17 |

| 2. От продажи косметики | 1012250 | 17,56 | 1176878 | 16,06 | 116,26 | 164628 | -1,5 |

Проведем анализ структуры и динамики объема продаж за 2006-2007 гг. в табл. 2.2.

Таблица 2.2

Анализ структуры и динамики объема продаж за 2006-2007 гг.

| Показатели | 2006 г. | 2007 г. | Темп роста, % | Отклонения | |||

| Руб. | % | Руб. | % | руб. | % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Объем продаж всего, в т.ч. | 7328490 | 100 | 7171730 | 100 | 97,86 | -156760 | - |

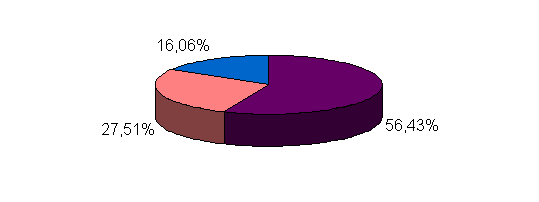

| 1. От продажи товаров бытовой химии | 4135831 | 56,43 | 3945854 | 55,02 | 95,41 | -189977 | -1,41 |

| 2. От продажи средств личной гигиены | 2015781 | 27,51 | 2016821 | 28,12 | 100,05 | 1040 | 0,61 |

| 3. От продажи косметики | 1176878 | 16,06 | 1209055 | 16,86 | 102,43 | 32177 | 0,8 |

Расчетные данные свидетельствуют о том, что в сравнении с базисным 2005 г. объем продаж предприятия изменился следующим образом:

- в 2006 г. возрос на 156,311 тыс. руб. или на 27,11 %;

- в 2007 г. возрос на 1406350 руб. или на 24 %.

Если сравнивать 2007 г. с предыдущим 2006 г., то отчетные данные свидетельствуют о снижении выручки в абсолютной сумме на 156760 руб. или на 2,14 %. Структура продаж представлена на рис. 2.3.

Рис. 2.4. Структура товарооборота предприятия в 2006г.

| |

| |

| |

Рис. 2.3. Структура товарооборота предприятия в 2007г.

Проанализируем причины сокращения выручки от продажи под влиянием факторов численности работников торгового подразделения и их выработки. Факторный анализ изменения выручки проведем, используя метод цепных подстановок, применяя формулу:

Vp = Ч ґ B ґ T, (2.1)

где Vp - годовая выручка от продажи, руб.;

Ч - численность работников торгового персонала, чел.;

B - среднегодовая выработка 1 работника, руб.;

Т - продолжительность рабочего времени, час.

Исходные данные для факторного анализа выручки от продажи приведены в табл. 2.3.

Таблица 2.3

Данные для факторного анализа выручки от продажи

| Показатели | 2005г. | 2006г. | 2007г. | ||||

| Факт. | Факт. | Абс. откл. к 2002 г. | В % к 2002г. | Факт. | Абс. откл. к 2002 г. | В % к 2002г. | |

| 1. Выручка от продажи, руб. | 5765380 | 7328490 | 1563110 | 127,1 | 7171730 | 1406350 | 124,4 |

| 2.Численностьработников, чел. | 14 | 11 | -3 | 78,57 | 6 | -8 | 42,86 |

| 3.Отработано всеми работниками за год, дни | 3430 | 2684 | -746 | 78,25 | 1464 | -1966 | 42,68 |

| 4. Отработано одним работником за год, дни | 245 | 244 | -1 | 99,6 | 244 | -1 | 99,59 |

| 5.Среднегодовая выручка одного работника, руб. | 411812,8 | 666226,3 | 254413,5 | 161,78 | 1195288,3 | 783475,47 | 290,25 |

| 6.Среднедневная выручка одного работника, руб. | 1680,87 | 2730,44 | 1049,57 | 162,44 | 4898,72 | 3217,85 | 291,44 |

| 7. Средняя продолжительность раб. дня, час. | 7,8 | 7,8 | - | 100 | 7,6 | -0,2 | 97,44 |

| 8.Среднечас. выручка 1 работника, час. | 215,50 | 350,06 | 134,56 | 162,44 | 644,57 | 429,07 | 299,10 |

Из приведенных данных можно сделать выводы об изменениях продолжительности рабочего времени, численности работников и их выручки в сравнении с базисным 2005 годом. Так, в 2006 г. годовой фонд рабочего времени сократился с 3430 чел.-дн. до 2684 чел.-дн., что составило 78,25 % к уровню базисного года. В 2007 г. годовой фонд рабочего времени составил 1464 чел.-дн. (42,68 % от уровня 2005 г.).

Сокращение фонда рабочего времени явилось следствием уменьшения числа рабочих дней и численности работников. Численность работников торгового подразделения предприятия сокращалась на протяжении обоих лет и составляла:

Похожие работы

... материалов в размере 44000 штук. В этом случае складской запас пополняется на 44000 строительных материалов и становится равен нормативному запасу в 66000 штук. 3.3. Эффективное управление дебиторской задолженностью и запасами предприятия Структура запасов и затрат по состоянию на 2000 и 2001 годы сложилась следующим образом: · Производственные запасы 17,9 и 25,7 млн. рублей или в ...

... 2003 годом.Причем удельный вес заработной платы в выручке от реализации также возрастает. Это обусловлено тем, что выручка предприятия – один из основных источников формирования заработной платы. 2.2 Оценка финансового состояния ОАО «Снежка» 2.2.1 Оценка эффективности использования имущества В 2001 году - год начала деятельности ООО «Птицефабрика Снежка» - балансовая стоимость имущества ...

... финансовых обязательств активами 0,994 0,976 0,994 ≤ 0,85 3. Организационно-экономические мероприятия по совершенствованию финансовой деятельности ООО «Си-Трейдинг» 3.1 Снижение отвлечения из оборота собственных и заемных денежных средств Для рассматриваемого нами предприятия характерно неэффективное планирование необходимой величины оборотных средств, в том числе дебиторской ...

... материально-производственных запасов, поддержания незавершенного производства, осуществления краткосрочных финансовых вложений в ценные бумаги и на другие цели обеспечения производственно-хозяйственной и коммерческой деятельности предприятия. Таким образом, собственные оборотные средства, предназначенные для финансирования текущей деятельности, характеризуют сумму средств, вложенных в оборотные ...

0 комментариев