ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ ПРЕДПРИЯТИЯ

Принципы формирования кредитной политики предприятия

АНАЛИЗ СИСТЕМЫ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ НА ПРИМЕРЕ ЗАО «СТРАХОВАЯ ГРУППА «СПАССКИЕ ВОРОТА»

Анализ дебиторской задолженности и факторов на нее влияющих

Влияние дебиторской задолженности на финансовое состояние ЗАО «Страховая группа «Спасские ворота»

Разработка предложений по совершенствованию управления дебиторской задолженностью

Закрепление форм стимулирования за основаниями стимулирования

Навигация

Влияние дебиторской задолженности на финансовое состояние ЗАО «Страховая группа «Спасские ворота»

Управление дебиторской задолженностью на примере ЗАО "Страховая группа "Спасские ворота"

144123

знака

13

таблиц

15

изображений

2.4 Влияние дебиторской задолженности на финансовое состояние ЗАО «Страховая группа «Спасские ворота»

Дебиторская задолженность напрямую оказывает влияние на финансовое состояние предприятия. Это проявляется в следующих моментах:

- высокая величина дебиторской задолженности свидетельствует о расширении кредита, предоставляемого организацией своим клиентам, внедрение в систему оплаты за поставленные услуги отсрочек платежа, кредитов. В то же время рост дебиторской задолженности «замораживает» оборотные средства и снижает показатели абсолютной ликвидности предприятия за счет увеличения «промежуточного» коэффициента ликвидности;

- значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости организации и ведет к необходимости привлечения дополнительных источников финансирования;

- невысокие темпы роста дебиторской задолженности в сравнении с ростом кредиторской задолженности нарушает ликвидность баланса за счет возможной неспособности покрытия краткосрочных пассивов быстро реализуемыми активами, возникает ситуация дефицита платежеспособных средств, что ведет к неплатежеспособности;

- наличие просроченной дебиторской задолженности ведет к возможной ситуации списания задолженности на уменьшение финансовых результатов организации и, как следствие, может привести к убыткам;

- наличие сомнительной дебиторской задолженности и, особенно, тенденция к ее росту, ухудшают «качество» дебиторской задолженности и ведут к снижению ликвидности предприятия в связи с возможным ее списанием на уменьшение финансовых результатов организации, а следовательно, к возможному возникновению убытков.

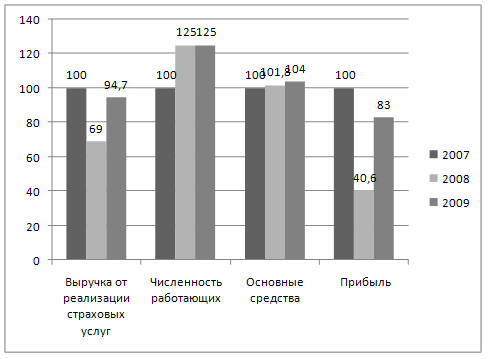

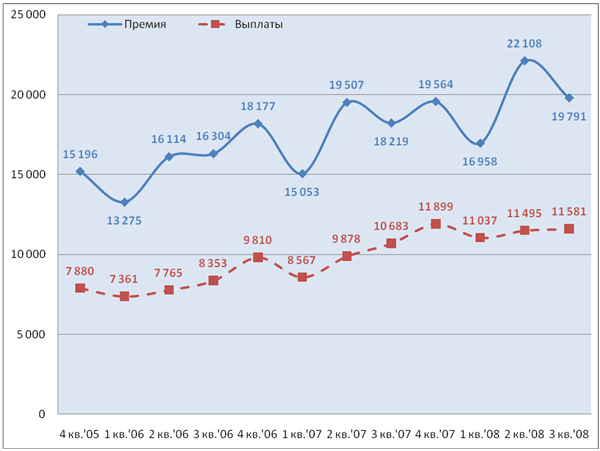

Проведенный мной анализ дебиторской задолженности ЗАО «Страховая группа «Спасские ворота» за 2008 год выявил ряд недостатков, которые могут напрямую повлиять на финансовые результаты предприятия, в том числе:

- очень мощный рост долгосрочной дебиторской задолженности;

- увеличение дебиторской задолженности по операциям страхования, сострахования, платежи по которой ожидаются в течение 3-х месяцев с 12,63 до 28,45, т.е. почти в 2 раза;

- рост дебиторской задолженности по операциям страхования, сострахования, платежи по которой ожидаются в течение 3-х месяцев на 36% (на 2270 тыс. рублей);

- снижение качества дебиторской задолженности: рост сомнительной дебиторской задолженности в общем объеме дебиторской задолженности на 0,6 процентных пункта – до 9% и, как следствие, снижение ликвидности текущих активов.

Таким образом, наличие просроченной дебиторской задолженности в размере 22408 тыс. рублей, сомнительной дебиторской задолженности в размере 5686 тыс. рублей, в случае признания их невозможными к взысканию, могут привести к списанию задолженности на уменьшение финансового результата 28094 тыс. рублей. Эта сумма впоследствии отразится по строке «Прочие расходы» в форме № 2 «Отчет о прибылях и убытках» и сформирует отрицательный финансовый результат.

3. РЕЗЕРВЫ И ПУТИ СОВЕРШЕНСТВОВАНИЯ СИСТЕМЫ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ В ЗАО «СТРАХОВАЯ ГРУППА «СПАССКИЕ ВОРОТА»

3.1 Формирование и экспертиза информационной базы оценки платежеспособности покупателей

В условиях, когда кризис экономики в России привел многие предприятия в состояние, близкое к банкротству, необходимо научиться своевременно распознавать ненадежных партнеров, объективно оценивать ситуацию, отличая временные проблемы с ликвидностью от полной неплатежеспособности. Только с помощью комплексного, системного анализа можно объективно оценить положение дел у существующего или потенциального контрагента и принять правильное решение о путях дальнейшего взаимодействия с ним.

В целом информационное обеспечение процесса анализа финансового состояния предприятия — это совокупность информационных ресурсов, необходимых для проведения аналитических процедур и способов их организации.

Это означает на практике, что оценка состояния предприятия зависит от следующих аспектов, связанных с информацией:

1. Полезности.

2. Достоверности.

3. Полноты.

4. Своевременности.

5. Правильности интерпретации со стороны исследователя.

Первые 4 аспекта характеризуют качество информации как исходного материала для исследований, а пятый аспект связан непосредственно с процессом анализа.

Полезность информации определяется степенью ее влияния на управленческие решения, позволяя оценивать предыдущие и текущие события, а также делать необходимые прогнозы. Например, сведения о планируемой рентабельности нового инвестиционного проекта оказывают влияние на решение банка при выдаче долгосрочного кредита. Для заключения контракта на поставку продукции предприятию-контрагенту такая информация не требуется.

Полезность информации может быть различной в зависимости не только от ее содержания, но и от типов пользователей (например, информация о выплате дивидендов для акционера полезна, а для кредитора, как правило, избыточна). Понятие "полезности" можно трактовать достаточно широко, включая в него такие аспекты, как достоверность, полнота и своевременность. В самом деле, для принимаемого решения недостоверная или неполная информация теряет свои полезные свойства. Я считаю необходимым рассматривать эти свойства отдельно, применяя термин "полезность" к содержательной стороне информации.

Достоверность информации означает, что она должна адекватно описывать произошедшее событие. Для бухгалтерской информации, например, важно отсутствие ошибок, отражение операций в соответствии с их экономическим содержанием и принятыми правилами учета.

Полнота информации определяется как наличие всех необходимых данных для принятия решения. Вместе с тем, информация не должна быть избыточной (за исключением случаев дублирования информации с целью ее проверки на достоверность). Отсутствие некоторых сведений может привести к принятию неверного решения. Отсутствие этой части информации создает у инвестора ложное впечатление об эффективности деятельности компании.

Такое качество данных как "своевременность" означает, что чем меньше времени прошло с момента события до момента его отражения в различных источниках информации, тем большую ценность эти данные представляют для пользователя. Например, информация об изменениях курса акций 3 года назад менее полезна для инвестора, чем тот же вид информации, но за трехмесячный период перед моментом покупки. Существует способ учета ценности информации в зависимости от момента ее возникновения: в процессе расчетов "старые" данные используются с корректирующим коэффициентом (например, при прогнозировании курсов акций путем экстраполяции цен предыдущих периодов).

Для полного и всестороннего изучения финансового состояния фирмы требуется большой объем разноплановой информации, характеризующей всю деятельность объекта анализа, связанные с ней риски и результаты, полученные за возможно более длительный промежуток времени. Оценка финансового состояния исключительно по данным бухгалтерской отчетности, состоящей из баланса и отчета о прибылях и убытках, возможна только в качестве экспресс-анализа. Подробные данные, полученные из различных источников, являются основой правильного прогноза, т. к. позволяют выявить недостоверность сведений, представленных в финансовой отчетности, и увидеть более полную картину событий, произошедших за исследуемый период. Наибольший объем информации можно получить о компаниях, работающих на рынке ценных бумаг (как его профессиональных участников, так и эмитентов).

Процедура оценки платежеспособности включает в себя три взаимосвязанных шага:

· получение информации о лице, сделавшем заявку на предоставление коммерческого кредита;

· анализ этой информации с целью определения его платежеспособности;

· вынесение решения о предоставлении коммерческого кредита

В свою очередь, при вынесении решения о предоставлении кредита определяется, нужно ли предоставить кредит и каков должен быть его максимальный размер.[51]

Существуют различные источники, предоставляющие информацию о платежеспособности, однако затраты по ее сбору могут превысить предполагаемую прибыль. Фирму, предоставляющую кредит, может удовлетворить ограниченный объем информации, на основании которой принимается решение. Кроме издержек, фирма должна учитывать время, необходимое для изучения кредитной заявки. Отгрузка товаров будущим покупателям не может быть задержана из-за излишне затянувшегося детального изучения платежеспособности. Таким образом, количество собираемой информации необходимо увязать со временем и накапливаемыми расходами.

В случае перспективной продажи продавец может потребовать финансовый отчет - один из наиболее желательный источников информации для анализа платежеспособности. Зачастую существует связь между отказом компании предоставить отчет и ее неустойчивым финансовым состоянием. Предпочтительны отчеты аудиторских проверок, полезны промежуточные финансовые отчеты, особенно для компаний, осуществляющих сезонные продажи.

Другим источником информации для фирмы является контроль над платежеспособностью через банк. Во многих банках есть большие кредитные отделы, которые осуществляют контроль над платежеспособностью в качестве услуги для своих клиентов. Позвонив или написав в банк, в котором находится счет лица, обратившегося за кредитом, банк данной фирмы может получить информацию о средних остатках наличности, ссудных операциях, опыте, иногда финансовую информацию. Так как банки в основном охотнее делятся информацией друг с другом, а не с прямо заинтересованным лицом, для фирмы обычно лучше предпринять проверку платежеспособности через свой банк, а не запрашивать напрямую. [18]

Коммерческий контроль. Зачастую компании, продающие свою продукцию одному и тому же покупателю, обмениваются друг с другом информацией о его платежеспособности. Посредством различных кредитных организаций кредиторы в отдельных районах становятся тесно связанной группой. Любая компания может сделать запрос другим поставщикам об их опыте в плане работы с задолженностью,

Собственный опыт компании. Весьма полезно также изучение скорости прежних платежей, включая любые сезонные изменения. Зачастую кредитный отдел дает письменную оценку качества управления компанией, которой предоставляется кредит. Лицо, которое осуществляет продажу перспективным покупателям, часто может высказать полезные соображения об управлении и хозяйственной деятельности. Необходима осторожность в интерпретации этой информации, так как продавец, естественно, стремится предоставить кредит и совершить продажу.

На основании предоставленных документов и полученных дополнительных сведений банком составляется общее мнение о заемщике с последующим присвоением ему рейтинга на основании балльной оценки набора характеристик. В данной главе представлены положения по определению класса платежеспособности заемщика и присвоение ему соответствующего рейтинга на основе системы дополнительных показателей, которые автор данной работы считает необходимым ввести для оптимизации оценки платежеспособности заемщика. Дополнительно будет рассчитана базовая величина допустимого кредитного риска на заемщика и корректировка этой величины в соответствии с финансовыми коэффициентами.

Предлагаемая мной система оценки покупателей состоит из набора показателей, которые в многом отражают степень заинтересованности поставщика в предоставлении коммерческого кредита тому или иному покупателю:

1) Определение суммы среднего остатка дебиторской задолженности конкретного покупателя за анализируемый период. Этот период, как правило, должен быть больше или равен сроку предполагаемого кредита. Сумма среднего остатка рассчитывается путем деления общей суммы остатков на каждый день данного кредитного периода на количество дней в данном периоде:

ССО = ОСО / Т , (5)

где ССО— сумма среднего остатка дебиторской задолженности;

ОСО — общая сумма остатков на каждый день кредитного периода;

Т - количество дней в данном периоде.

Полученная величина сравнивается с величиной среднего по предприятию за данный период среднедневного остатка, приходящегося на одного покупателя, рассчитываемой как отношение суммарного среднедневного остатка по всем клиентским счетам на предприятии за период к общему количеству клиентов.

ССО ср. = СО / N , (6)

где ССО ср. - средний по предприятию за данный кредитный период среднедневной остаток дебиторской задолженности;

СО - среднедневной остаток по всем счетам покупателей на предприятии;

N — количеству покупателей.

Полученные результаты расчетов заносятся в таблицу.

Таблица 11

Объем дебиторской задолженности клиента в % от среднего по предприятию остатка за период

| Объем дебиторской задолженности клиента в % от среднего по предприятию остатка за период | Задолженности нет | От 0% до 5% | От 5% до 10% | От 10 до 30% | От 30% до 50% | Более 50% |

| Балл | 0 | 1 | 2 | 3 | 4 | 5 |

| Значение |

2) Удельный вес дебиторской задолженности, приходящегося на данного покупателя в общей сумме выручки предприятия-продавца за последний отчетный период.

Таблица 12

Удельный вес дебиторской задолженности, приходящегося на данного покупателя в общей сумме выручки

| Удельный вес дебиторской задолженности, приходящегося на данного покупателя в общей сумме выручки | Задолженности нет | От 0% до 5% | От 5% до 10% | От 10 до 30% | От 30% до 50% | Более 50% |

| Балл | 0 | 1 | 2 | 3 | 4 | 5 |

| Значение |

Этот показатель характеризует успешность проведенных операций, как оборот средств отразился на выручке предприятия.

3) Срок, в течение которого заемщик является клиентом предприятия.Чем дольше ведет клиент отношения с предприятием-продавцом(поставщиком услуг), тем более надежным оно считается (постоянный клиент). Данный показатель хорошо оценивать совместно с показателем кредитной истории заемщика в данном банке.

Таблица 13

Срок давности договорных отношений между покупателем и продавцом

| Срок давности договорных отношений между покупателем и продавцом | Договорных отношений не было | До 6 мес. | От 6 мес. До года | 1-3 года | 3-5 лет | Более 5 лет |

| Балл | 0 | 1 | 2 | 3 | 4 | 5 |

| Значение |

4) Кредитная история заемщика. Анализируется вся информация, как имеющаяся на предприятии, так и официально затребованная у заемщика и полученная от службы экономической безопасности предприятия, других предприятий и прочих источников.

Данный показатель основан на ранжировании покупателей по ряду выбранных показателей и введению критериев принятия решения по предоставлению кредита. Использование данного показателя помогает оценить насколько рискованно предоставление отсрочки платежа тому или иному покупателю. Вследствие широкого распространения, метод оценки кредитной истории получил различные интерпретации, поэтому интересно рассмотреть его использование на конкретном предприятии.

Для оценки кредитной истории основных дебиторов предлагается выделить следующие основные показатели:

1.период работы с покупателем;

2.период существования самого предприятия (количество лет с момента его государственной регистрации);

3.объем накопленной дебиторской задолженности;

4.среднемесячный объем продаж, приходящийся на данного покупателя;

Кредитная история заемщика может иметь следующую классификацию:

· Безупречная: заемщик своевременно и полностью исполнял свои обязательства по кредитам, аккредитивам, гарантиям и не обращался с запросами о пролонгации;

· Хорошая: имели место отдельные (нетипичные) просрочки исполнения заемщиком своих обязательств на срок до 30 дней или не более двух пролонгации;

· Удовлетворительная: имели место отдельные (нетипичные) просрочки исполнения заемщиком своих обязательств на срок от 30 до 90 дней, или постоянные (типичные) на срок до 30 дней, или свыше двух пролонгации, отсутствие кредитной истории;

· Неудовлетворительная: наличие просрочек исполнения заемщиком своих обязательств на срок свыше 90 дней или типичных просрочек от 30 до 90 дней.

5) Деловая репутация заемщика. Оценка деловой репутации рассчитывается как сумма положительных ответов на следующие вопросы (каждому положительному ответу присваивается 1 балл, каждому отрицательному - 0 баллов).

· наличие в фирме штатного расписания, четких должностных инструкций;

· смена руководства реже, чем раз в год;

· отсутствие судебных разбирательств, скандалов в прессе;

· наличие положительного аудиторского заключения;

· четкое представление компании о своем месте на рынке, наличие стратегии развития;

· отсутствие просроченной задолженности перед бюджетом и внебюджетными фондами, персоналом по зарплате, поставщиками.

Следует отметить, что перечень пунктов для данного показателя может быть и увеличен в зависимости требований продавца к деловой репутации покупателей.

6) Показатели финансового состояния заемщика - коэффициент текущей ликвидности, коэффициент покрытия, коэффициент соотношения собственных и заемных средств. Данные показатели могут быть рассчитаны при условии, что организация-кредитор располагает отчетными данными заемщика.

Следует понимать, что разработанные стандарты основываются на ограниченном числе показателей, рассчитанных за ограниченный период времени. Следовательно, формальные критерии, выраженные в цифровом варианте, дополняются процедурами утверждения, а если необходимо и преодоления ранее заданных ограничений. Так руководство Нью-йоркской биржи лет двадцать назад не пропустила на свои площадки, тогда еще неизвестные компьютерные фирмы, так как они не вписывались в разработанные стандарты. В результате была организована альтернативная биржа, на которой в настоящий момент котируются акции компаний, работающих в области высоких технологий, и по объему сделок и по значимости на мировом рынке она выходит на первые роли. [34]

Нет ничего удивительного в том, что предприятия осуществляют продажи некоторым контрагентам на чрезвычайно льготных условиях. Однако, зачастую они совершенно не принимают во внимание во что обходится предприятию подобная благотворительность. При наличии даже очень приблизительно рассчитанных стандартов, совершенно очевидно, что если покупатель не вписывается и в 10 бальный барьер, а заключить сделку с ним может быть весьма выгодна, необходимо внимательно посчитать эффективность подобной операции, прежде чем принимать управленческое решение.

Похожие работы

... размер свободных активов компании выше нормативного размера, чистые активы на конец отчетного периода тоже выше размера уставного капитала) ЗАО «Тихоокеанская страховая компания» проводить процедуру финансового оздоровления не следует. Анализом финансовой устойчивости предприятия и его платежеспособности занимаются не только руководители и соответствующие службы предприятия, но и его учредители, ...

... Совета Министров Правительством Российской Федерации от 19 апреля 1993г.№353 1 было принято Положение о Федеральной службе России по надзору за страховой деятельностью, утвержденным постановлением Правительства Российской Федерации о 24 октября 1994г. №1196 (далее -Положение2 ) Согласно Закону о страховании государственный надзор за страховой деятельностью учрежден для соблюдения ...

... o установить системы кондиционирования воздуха; установить вентиляционные фильтрующие системы.Заключение. Целью данной дипломной работы было совершенствование управлением системой продаж в страховании физических лиц. Этого можно добиться путем расширения штата квалифицированных сотрудников. Экономическая деятельность в условиях рыночных отношений, ужесточение конкурентной борьбы и ...

... 14. Югория 15. Стандарт-Резерв 16. Макс 17. Московская Страховая Компания 18. Русский Мир 19. Спасские Ворота 20. Zurich ООО «Сервис» начнет свою деятельность по оказанию посреднических услуг с 1 июля 2009 года. 3. ОПИСАНИЕ УСЛУГ Страховая брокерская компания создается для удобства людей. Предоставляя функцию выдачи полисов, компания удовлетворяет потребность людей в получении ...

0 комментариев