Управління грошовими потоками на підприємстві: його значення та принципи

В умовах ринкової економіки значення й роль коштів ще більше підсилюється. Грошові потоки охоплюють всі сторони життєдіяльності людини, підприємства, суспільства.

Управління грошовими потоками органічно входить у систему керування доходами й витратами, керування рухом активів і капіталу, керування всіма аспектами операційної, інвестиційної й фінансової діяльності підприємства.

Значення ефективного управління грошовими потоками визначається наступним:

1. Саме грошові потоки обслуговують всі господарські операції. Ефективно організовані грошові потоки є важливою умовою "фінансового здоров'я" підприємства, хоча зайвий грошовий потік, як і дефіцитний грошовий потік для підприємства може негативно позначатися на фінансовому результаті його діяльності, відповідно як високе, так і навпаки.

2. Ефективне управління грошовими потоками забезпечує фінансова рівновага підприємства в процесі його стратегічного розвитку. Залежно від ступеня синхронізації грошових потоків по обсягах і в часі визначаються темпи розвитку підприємства, його фінансова стійкість. Чим більше високий ступінь синхронізації - тим більше істотні прискорення реалізації стратегічних завдань. [32]

3. Раціональне формування грошових потоків впливає на підвищення ритмічності здійснення операційного циклу підприємства. Можливий збій у здійсненні платежів негативно впливає на формування виробничих запасів.

4. Ефективне управління грошовими потоками дозволяє скоротити необхідність у позиковому капіталі, знизити залежність темпів розвитку підприємства від позикового капіталу. Особливо актуальної дана проблема є для підприємств, які перебувають на ранніх стадіях розвитку.

5. Управління грошовими потоками підприємства є важливим важелем прискорення обороту капіталу підприємства. Саме в процесі ефективного управління грошовими потоками досягається скороченням тривалості виробничого й фінансового циклу, зменшується необхідність у капіталі. Прискорюючи оборот капіталу, підприємство тим самим забезпечує зростання прибутку.

6. Через ефективне управління грошовими потоками забезпечується зниження ризику неплатоспроможності підприємства. Навіть на підприємствах, які працюють успішно, мають прибуток, може виникнути проблема неплатоспроможності в результаті не збалансованості грошових потоків у часі. Класичним прикладом такої ситуації стала компанія "Ролс-Ройс", що в 1972 році, перебуваючи на вершині успіху, миттєво стала банкрутом, через недостачу коштів і відмови банку видати кредит. Тому не випадково комерційні банки, перш ніж ухвалити рішення щодо кредитуванні, жадають від позичальника план грошових потоків на рік уперед.

7. Ефективне управління грошовими потоками дозволяє зменшити розмір страхових залишків коштів і використати тимчасово вільні кошти як капітал. [32]

Управління грошовими потоками представляється одним з найбільш значимих функціональних напрямків системи фінансового менеджменту, тісно пов'язане з іншими системами керування підприємства.

В Україні багато аспектів керування грошовими потоками підприємства, що становлять основний об'єкт розглянутої функціональної системи керування, перебувають поки лише в стадії становлення, зіштовхуючись із об'єктивними економічними труднощами перехідного періоду, недостатньо розвиненим фінансовим ринком у цілому й окремих його сегментах, недосконалістю нормативно-правової бази, нерозробленістю багатьох методичних питань, недостатнім рівнем підготовки фахівців у цій області. Подальше просування країни по шляху ринкових реформ, розширення теоретичної бази й адаптація сучасного закордонного практичного досвіду до наших умов господарювання дозволять зайняти керуванню грошовими потоками підприємства гідне місце в загальній системі фінансового менеджменту.

Управління грошовими потоками являє собою систему принципів і методів розробки й реалізації управлінських рішень, пов'язаних з формуванням, розподілом і використанням коштів підприємства й організацією їхнього обороту. [26]

Ефективне управління грошовими потоками підприємства забезпечується реалізацією ряду принципів, основними з яких є:

1) Принцип інформаційної вірогідності.

2) Принцип забезпечення збалансованості грошових потоків по видах, обсягам і тимчасовим інтервалам.

3) Принцип забезпечення ефективності, шляхом використання тимчасово вільних коштів, як капітал.

4) Принцип забезпечення ліквідності грошових потоків.

З урахуванням змісту й принципів управління грошовими потоками сформуємо основну мету управління грошовими потоками.

Основна мета управління грошовими потоками підприємства полягає в забезпеченні фінансової рівноваги та стабільної платоспроможності підприємства в процесі його господарської діяльності, шляхом оптимізації грошових потоків за надходженнями та видатками та їх синхронізації в часі.

Процес управління грошовими потоками підприємства включає наступні етапи:

1) Забезпечення повного та достовірного обліку грошових потоків на підприємстві і формування відповідної звітності. Згідно з міжнародними стандартами інформація про рух грошових коштів у результаті операційної діяльності може бути наведена із застосуванням прямого та непрямого методів. При застосуванні прямого методу для визначення суми чистого надходження (видатку) коштів у результаті операційної діяльності у звіті послідовно відображаються всі основні статті надходжень та видатків, різниця яких показує приріст або зменшення грошових коштів. Інформацію про рух грошових коштів можна отримати з облікових реєстрів або шляхом послідовного коригування статей звіту про фінансові результати. Використання непрямого методу передбачає визначення суми чистого надходження (видатку) в результаті операційної діяльності шляхом послідовного коригування показника прибутку (збитку) від звичайної діяльності до оподаткування, наведеного в звіті про фінансові результати. В даному випадку коригування здійснюється з метою врахування впливу, по-перше, змін у складі запасів, операційної дебіторської та кредиторської заборгованостей, по-друге, негрошових операцій та, по-третє, доходів і витрат, пов’язаних з інвестиційною та фінансовою діяльністю. В Україні згідно з П(С)БО 4 складання Звіту про рух грошових коштів передбачає використання непрямого методу подання інформації. [15]

2) Аналіз грошових потоків в попередньому періоді. Основною метою проведення даного аналізу є виявлення рівня достатності формування грошових коштів, ефективності їх використання, а також збалансованості потоку надходжень та видатків грошових коштів за обсягом та в часі. Аналіз грошових потоків проводиться по підприємству в цілому, в розрізі основних видів його господарської діяльності, а саме: операційної, інвестиційної та фінансової діяльності, а також за окремими структурними підрозділами. 3) Оптимізація грошових потоків підприємства. В процесі оптимізації грошових потоків підприємства здійснюється виявлення та реалізація резервів, що дозволяють зменшити залежність підприємства від зовнішніх джерел фінансування; забезпечується більш повна збалансованість вхідного та вихідного грошового потоку в часі та по обсягах; забезпечується тісний зв’язок грошових потоків за видами діяльності; збільшення суми і якості чистого грошового потоку.

4) Планування грошового потоку в розрізі окремих видів.

5) Забезпечення ефективного контролю за грошовими потоками підприємства шляхом моніторингу поточної фінансової діяльності. [15]

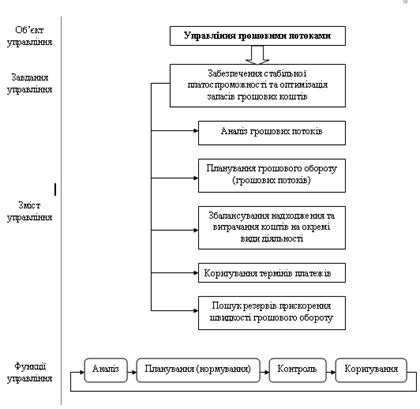

У процесі реалізації своєї головної мети управління грошовими потоками підприємства спрямовано на рішення наступних основних завдань (див. табл. 2.1)

Таблиця 2.1

Система основних завдань, спрямованих на реалізацію головної мети керування грошовими потоками

| Головна мета управління грошовими потоками підприємства | Основні задачі управління грошовими потоками, направлені на реалізацію його головної мети |

| Забезпечення фінансової рівноваги підприємства в процесі його розвитку, шляхом збалансування об’ємів надходжень та витрат грошових коштів, їх синхронізації в часі. | 1) Формування достатнього об’єму грошових ресурсів підприємства в відповідними стратегічними планами розвитку. 2) Оптимізація розподілу сформованого об’єму грошових ресурсів підприємства за видами діяльності та напрямками використання. 3) Забезпечення вищого рівня фінансової стійкості підприємства в процесі його розвитку. 4) Підтримання постійної платоспроможності підприємства. 5) Максимізація чистого грошового потоку, що забезпечує задані темпи економічного розвитку підприємства на умовах самофінансування. 6) Забезпечення мінімальних втрат вартості грошових потоків в процесі їх господарського використання. |

Всі розглянуті завдання керування грошовими потоками підприємства найтіснішим образом взаємозалежні, хоча окремі з них і носять різнонаправлений характер (наприклад, підтримка постійної платоспроможності й мінімізація втрат вартості коштів у процесі їхнього використання). Тому в процесі керування грошовими потоками підприємства окремі завдання повинні бути оптимізовані між собою для найбільш ефективної реалізації його головної мети. Ранжирування окремих завдань керування грошовими потоками здійснюється шляхом завдання ваг кожної з них виходячи з їхньої пріоритетності з позицій розвитку підприємства й фінансового менталітету його власників або менеджерів.

Система управління грошовими потоками реалізує свою головну мету й основні завдання шляхом здійснення певних функцій. Ці функції підрозділяються на дві основні групи, обумовлені комплексним зміст розглянутої системи керування:

1. Функції управління грошовими потоками підприємства як керуючої системи. Ці функції є складовими частинами будь-якого процесу керування (будь-якої керуючої системи) поза залежністю від виду діяльності підприємства, його організаційно-правової форми, розміру, форми власності й т.п. У теорії керування ці функції характеризуються як загальні.

2. Функції управління грошовими потоками як спеціальної області керування підприємством. Склад цих функцій визначається конкретним об'єктом даної керуючої системи. Теорія керування розглядає ці функції як специфічні. Основні функції управління грошовими потоками як спеціальної області керування підприємством розглянуті в найбільше агрегированном виді. Кожна із цих функцій може бути конкретизована більш цілеспрямовано з урахуванням специфікації господарської діяльності окремих підприємств. При здійсненні такої конкретизації може бути побудована багаторівнева функціональна система керування грошовими потоками підприємства.[17]

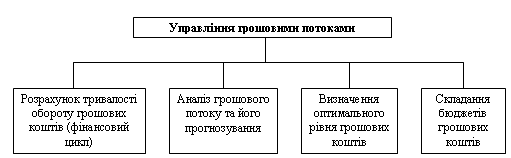

Процес управління грошовими потоками базується на певному механізмі. Механізм управління грошовими потоками являє собою систему основних елементів, що регулюють процес розробки й реалізації управлінських рішень у цій області.

Важливою складовою частиною механізму керування грошовими потоками підприємства є системи й методи їхнього аналізу.

Аналіз грошових потоків являє собою процес дослідження результативних показників їхнього формування на підприємстві з метою виявлення подальшого підвищення ефективності їхнього функціонування.

Для рішення конкретних завдань аналітичного дослідження застосовуються ряд спеціальних систем і методів аналізу грошових потоків, що дозволяють одержати комплексну кількісну оцінку результатів їхнього багатоаспектного функціонування на підприємстві як у статистиці, так й у динаміки. У теорії фінансового менеджменту залежно від використовуваних методів розрізняють наступні системи аналізу, проведеного на підприємстві при дослідженні функціонування грошових потоків: горизонтальний фінансовий аналіз; вертикальний фінансовий аналіз; порівняльний фінансовий аналіз; аналіз фінансових коефіцієнтів.

І. Горизонтальний (або трендовий) фінансовий аналіз базується на вивченні динаміки окремих фінансових показників у часі. У процесі використання цієї системи аналізу розраховуються темпи росту (приросту) окремих показників фінансової звітності за ряд періодів і визначаються загальні тенденції їхньої зміни (або тренда). У системі керування грошовими потоками найбільше поширення одержали наступні види горизонтального (трендового) фінансового аналізу:

1. Дослідження динаміки показників грошового потоку звітного періоду в зіставленні з показниками попереднього періоду (наприклад, з показниками попереднього місяця, кварталу, року).

2. Дослідження динаміки показників грошових потоків звітного періоду в зіставленні з показниками аналогічного періоду минулого року (наприклад, показників другого кварталу звітного періоду з аналогічними показниками другого кварталу попереднього року). Цей вид горизонтального фінансового аналізу застосовується на підприємствах з яскраво вираженими сезонними особливостями господарської діяльності.

3. Дослідження динаміки показників грошового потоку за ряд попередніх періодів. Метою цього виду аналізу є виявлення тенденції зміни окремих показників, що характеризують результати функціонування грошових активів підприємства.

Всі види горизонтального (трендового) аналізу грошових потоків доповнюються звичайно дослідженням впливу окремих факторів на зміну відповідних результативних показників. Результати такого аналітичного дослідження дозволяють побудувати відповідні динамічні факторні моделі, які використаються потім у процесі планування грошових потоків підприємства.[39]

ІІ. Вертикальний (або структурний) фінансовий аналіз базується на структурному розкладанні окремих показників фінансової звітності підприємства. У процесі здійснення цього аналізу розраховується питома вага окремих структурних складових агрегованных фінансових показників. У системі керування грошовими потоками найбільше поширення одержали наступні види вертикального (структурного) аналізу:

1. Структурний аналіз грошових потоків підприємства по видах господарської діяльності. Такий аналіз служить передумовою розрахунку показників ефективності формування потоків у розрізі окремих видів діяльності й проведення відповідного факторного аналізу цієї ефективності по підприємству в цілому.

2. Структурний аналіз грошових потоків по внутрішніх підрозділах підприємства ("центрам відповідальності"). Результати цього аналізу служать базою проведення наступного поглибленого порівняльного й факторного аналізу ефективності формування грошових потоків підприємства.

3. Структурний аналіз позитивного (негативного) грошового потоку по окремих елементах його формування. Такий аналіз дозволяє виявити найважливіші складові елементи формування позитивних або негативного грошових потоків підприємства з урахуванням специфіки його господарської діяльності.

ІІІ. Порівняльний фінансовий аналіз базується на зіставленні окремих груп аналогічних показників між собою. У процесі використання цієї системи аналізу розраховуються розміри абсолютних і відносних відхилень порівнюваних показників. У системі керування грошовими потоками підприємства найбільше поширення одержали наступні види порівняльного фінансового аналізу:

1. Порівняльний аналіз показників грошових потоків у розрізі внутрішніх структурних підрозділів цього підприємства (його "центрів відповідальності").

Такий аналіз проводиться з метою порівняльної оцінки й пошуку резервів ефективності формування грошових потоків внутрішніх підрозділів підприємства.

2. Порівняльний аналіз показників грошових потоків окремих реальних інвестиційних проектів.

Такий аналіз є основою оцінки очікуваної ефективності окремих порівнюваних інвестиційних проектів при формуванні програми реального інвестування підприємства.[39]

3. Порівняльний аналіз показників грошових потоків окремих фінансових інструментів інвестування. Результати цього аналізу використаються в процесі формування й реструктуризації портфеля фінансових інвестицій підприємства.

4. Порівняльний аналіз звітних і планових (нормативних) показників формування грошових потоків.

Такий аналіз становить основу контролінгу грошових потоків на підприємстві. У процесі цього аналізу виявляється ступінь відхилення звітних показників від планових (нормативних), визначаються причини цих відхилень і формуються висновки про необхідність коректування окремих напрямків господарської діяльності підприємства і його грошових потоків.

ІV. Аналіз фінансових коефіцієнтів (R-аналіз) базується на розрахунку співвідношення різних абсолютних показників фінансової діяльності підприємства між собою. У процесі використання цієї системи аналізу визначаються різні відносні показники, що характеризують окремі показники грошових потоків, і ступінь їхнього впливу на загальний рівень фінансового стану підприємства. [39]

До найбільш загальних відносних показників, що характеризують рух грошових коштів в рамках зазначених групи, можна віднести;

1) Коефіцієнт ліквідності грошового потоку підприємства, що розраховується за формулою:

![]() , (1.1)

, (1.1)

де CIF - позитивний грошовий потік (надходження грошових коштів);

COF - негативний грошовий потік (витрачання грошових коштів].

Коефіцієнт К1 доцільно обчислювати в розрізі окремих часових інтервалів (як і більшість інших коефіцієнтів, що характеризують рух грошових коштів підприємства), оскільки він відображає збалансованість виникнення позитивних та негативних грошових потоків підприємства, а отже сприятиме формуванню більш чіткого уявлення про тенденційність синхронності надходження та витрачання грошових коштів підприємства у майбутньому.

2) Коефіцієнт ефективності грошового потоку підприємства, що розраховується за формулою:

![]() , (1.2)

, (1.2)

де NCF - чистий грошовий потік.

Даний відносний показник, характеризує співвідношення чистого грошового потоку за період дослідження з загальним витрачанням грошових засобів підприємства.

3) Коефіцієнт реінвестування чистого грошового потоку підприємства, що розраховується за формулою:

![]() , (1.3)

, (1.3)

де NCFр - обсяг грошового потоку, що направляється на реінвестування.

Показник КЗ характеризує питому вагу грошевого потоку підприємства, що направляється на реінвестування в рамках загального чистого грошового потоку підприємства в досліджуваному періоді.

4) Коефіцієнт рентабельності на основі грошового потоку підприємства (рентабельність продажу по Cash-Flow), розраховується за формулою:

![]() , (1.4)

, (1.4)

де NCFon - чистий грошовий потік підприємства від операційної діяльності;

ВР - виручка від реалізації продукції (робіт товарів та послуг] підприємства.

Коефіцієнт К4 характеризує частку чистого грошового і ютоку від операційної діяльності в обсязі виручки від реалізації продукції (робіт, товарів та послуг) підприємства.

5) Коефіцієнт самофінансування, розраховується за формулою:

![]() , (1.5)

, (1.5)

де ІНВ - сума необхідних капітальних інвестицій.

Коефіцієнт К5 показує, який відсоток інвестицій можна реалізувати за допомогою чистого грошового потоку підприємства, тобто характеризує рівень самофінансування підприємства

Для більш глибокого аналізу можна використати групування відносних показників (коефіцієнтів) на основі таких класифікаційних ознак:

- коефіцієнти ліквідності грошових потоків підприємства;

- коефіцієнти грошової місткості грошових потоків підприємства;

- коефіцієнти ефективності грошових потоків підприємства;

- коефіцієнти аналізу майбутніх грошових потоків;

- коефіцієнти маневреності грошових потоків підприємства.

У першу групу потрапили коефіцієнти, що мають в чисельнику надходження грошових засобів. Таким чином, перша група коефіцієнтів об'єднує коефіцієнт ліквідності грошового потоку коефіцієнт відношення грошових надходжень до чистого грошового потоку, коефіцієнт інкасації дебіторської заборгованості, коефіцієнт покриття кредиторської заборгованесті надходженням грошових засобів, коефіцієнт поповнення грошових засобів, а також коефіцієнт обертанню оборотних активів на основі грошових надходжень.( див. табл. 2.2)

Таблиця 2.2 - Коефіцієнти ліквідності грошових потоків підприємства

| № | Показник | Алгоритм розрахунку | Економічна сутність показника |

| 1 | Коефіцієнт ліквідності грошового потоку | CIF/COF | Характеризує забезпеченість витрачання грошових засобів їх надходженням |

| 2 | Коефіцієнт відношення грошових надходжень до чистого грошового потоку | CIF/NCF | Характеризує, який обсяг грошових надходжень потрібний для отримання 1 гривні чистого грошового потоку |

| 3 | Коефіцієнт інкасації дебіторської заборгованості | CIF/ДЗ | Характеризує ступінь обертання дебіторської заборгованості на основі грошових надходжень |

| 4 | Коефіцієнт покриття кредиторської заборгованості надходженням грошових засобів | CIF/КЗ | Характеризує здатність підприємства виконувати поточні зобов'язання за рахунок надходження грошових засобів |

| 5 | Коефіцієнт поповнення грошових засобів | CIF/ГК | Характеризує ступінь збільшення залишку грошових засобів |

| 6 | Коефіцієнт обертання оборотних активів на основі грошових надходжень | CIF/ОА | Характеризує ступінь обертання оборотних активів підприємства |

Значення ефективного управління грошовими потоками визначається наступним:

-саме грошові потоки обслуговують всі господарські операції. Можна вважати, що грошові потоки – це “кровоносна система” підприємства, його фінансовий кровообіг. Ефективно організовані грошові потоки є важливою умовою “фінансового здоров’я” підприємства, адже надлишковий грошовий потік як і дефіцитний грошовий потік для підприємства може негативно впливати на фінансові результати його діяльності;

-ефективне управління грошовими потоками забезпечує фінансову рівновагу підприємства в процесі його стратегічного розвитку. Залежно від ступеня синхронізації грошових потоків за обсягами та в часі визначаються темпи розвитку підприємства, його фінансова стійкість. Чим вищий ступінь синхронізації – тим суттєвіше прискорення реалізації стратегічних завдань;

-раціональне формування грошових потоків сприяє підвищенню ритмічності здійснення операційного циклу підприємства. Будь-який збій у здійсненні платежів негативно впливає на формування виробничих запасів і т.п.;

-ефективне управління грошовими потоками дозволяє скоротити потребу в позиковому капіталі, знизити залежність темпів розвитку підприємства від позикового капіталу. Особливо актуальною дана проблема є для підприємств, що знаходяться на ранніх етапах розвитку;

-управління грошовими потоками підприємства є важелем прискорення обороту капіталу підприємства. Саме в процесі ефективного управління грошовими потоками досягається скорочення тривалості виробничого та фінансового циклу, зменшується потреба в капіталі. Прискорюючи оборот капіталу, підприємство тим самим забезпечує зростання прибутку;

-через ефективне управління грошовими потоками забезпечується зниження ризику неплатоспроможності підприємства. Навіть у підприємств, що працюють успішно, мають прибуток, може виникнути проблема неплатоспроможності в результаті незбалансованості грошових потоків в часі;

-ефективне управління грошовими потоками дозволяє зменшувати розмір страхових залишків грошових коштів і використовувати тимчасово вільні грошові кошти як капітал.

Похожие работы

... інгу, який забезпечить інформаційний інструментарій прийняття рішень в стратегічно ключових сферах функціонування компанії, підвищить упорядкованість інформації для аналізу і управління фінансовими ресурсами підприємства. З метою вдосконалення управління фінансовими ресурсами ТОВ «ФОЗЗІ-Н» запропоновані наступні заходи: - оптимізація капіталу шляхом збільшення частки власного капіталу та с

... з метою зниження ймовірного ризику та отримання найвищого прибутку. Головною метою діяльності підприємства є створення конкурентоспроможної продукції з високими споживчими якостями. РОЗДІЛ ІІ. АНАЛІЗ УПРАВЛІННЯ ОБОРОТНИМИ АКТИВАМИ НА ПІДПРИЄМСТВІ 2.1 Організаційно – економічна характеристика ТОВ «Автосервіс» Підприємство створено для здійснення підприємницької діяльності учасників з метою ...

... ів, що є однією з основних форм поточного фінансового плану управління грошовими потоками, розробляється на фінансовий рік з помісячною сегментацією; - платіжний календар - форма поточного фінансового плану управління грошовими потоками, розробляється на короткостроковий період з щоденною сегментацією. А.М. Поддєрьогін зазначає, що згадані види фінансових планових документів мають надзвичайно ...

... і управління капіталом" та активами підприємства, передбачає вибір між окремими альтернативами, завжди відбувається в рамках вирішення протиріччя «дохідність ризик». 12 Кругляк О.В. Управління грошовими потоками підприємства//Формування ринкових відносин в Україні – 2003. №2 – с.63-65 Управління грошовими потоками і управління капіталом Консервативна модель управління грошовими ...

0 комментариев