Огляд економічних джерел

Економічна характеристика основних фінансових показників підприємства

Облікова політика підприємства

Порядок зберігання і використання грошових коштів на рахунках банку

Касові операції підприємства і порядок їх використання

Аналіз грошових коштів на підприємстві

Шляхи вдосконалення зберігання і використання грошових коштів на підприємстві

Навигация

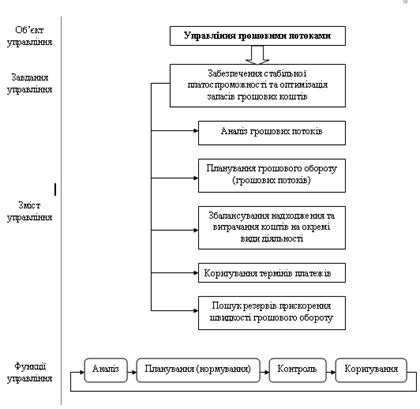

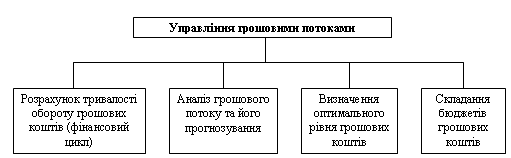

Управління грошовими потоками підприємства

Управління грошовими потоками підприємства

93672

знака

6

таблиц

0

изображений

МІНІСТЕРСТВО АГРАРНОЇ ПОЛІТИКИ УКРАЇНИ

Вінницький державний АГРАРНИЙ УНІВЕРСИТЕТ

Факультет економіки та підприємництва Кафедра обліку та аналізу

КУРСОВА РОБОТА

з дисципліни “Фінансовий облік”

на тему:

Управління грошовими потоками підприємства

(на прикладі СК «Печера» с. Печера, Тульчинського району Вінницької області)

Виконала:

студентка групи 36-ОА

Фалаштинська Л.А

Керівник :

Вінниця - 2007

Зміст

Вступ

1. Науково – теоретичні аспекти порядку зберігання і використання грошових коштів

1.1 Нормативно – правова база

1.2 Огляд економічних джерел

2 Економічна характеристика основних фінансових показників підприємства

2.1 Організаційно-правовий статус підприємства

2.2 Оцінка фінансового стану підприємства

2.3 Облікова політика підприємства

3 Порядок зберігання і використання грошових коштів на підприємстві

3.1 Організація зберігання і використання грошових коштів на підприємстві

3.2 Порядок зберігання і використання грошових коштів на рахунках банку

3.3 Касові операції підприємства і порядок їх використання

3.4 Аналіз грошових коштів на підприємствіх коштів на рахунках банку, щоб економічніше займатися своєю діяльністю

4 Шляхи вдосконалення зберігання і використання грошових коштів на підприємстві

Висновки та пропозиції

Список використаної літератури

Додатки

Вступ

Одночасно із формуванням ринкових відносин в економіці України відбуваються глибокі зміни в теорії практиці фінансового менеджменту на підприємствах, в банківських установах, інвестиційних та страхових компаніях. З'являються нові поняття, прийоми, методи й моделі обґрунтування фінансових рішень. Одним з таких нових понять для вітчизняних фінансистів є грошові кошти.

В умовах завершення процесів становлення ринкової економіки все більшого значення набуває підвищення ефективності управління фінансовими ресурсами підприємств як запорука виживання, стабільного функціонування та процвітання будь-якого з суб'єктів господарювання в жорстких умовах ринку. Останнє зумовлене одвічним протиріччям безмежності потреб та обмеженості економічних ресурсів. У зв'язку з цим лише той суб'єкт господарювання спроможний на досягнення успіху, який веде обдуману фінансову політику, спрямовану не лише на звичайне використання наявних фінансових ресурсів, а й на узгодження в часі та просторі їх наявної кількості, джерел та напрямків використання, механізмів повернення тощо. Таким чином діяльність кожного з фінансових менеджерів має спрямовуватися не лише на досягнення максимальної прибутковості короткостроковому періоді функціонування підприємства, і на зростання його ринкової вартості шляхом підвищення його ліквідності, тобто спроможності у встановлені терміни виконувати свої фінансові зобов'язання, що має забезпечуватися не лише наявністю, а й поточним надходженням у встановлені строки необхідних розмірів грошових ресурсів. У зв’язку з цим особливої актуальності набуває підвищення якості управління саме грошовими потоками підприємства як одним з основник результативних показників діяльності підприємства.

На нашу думку, поняття «грошові кошти» є динамічним і, показником, що характеризує постійний рух грошових коштів в результаті операційної, інвестиційної та фінансової діяльності підприємства, що пов'язаний з надходженням (вхідні грошові кошти) чи витрачанням (вихідні грошові кошти) грошових ресурсів підприємства. В результаті ж збалансування західних та вихідних грошових потоків утворюватися чистий грошовий потік, що характеризує приріст чи зменшення грошових ресурсів і є результативним фактором діяльності підприємства.

Виходячи з вищевикладеного питання - про сутність грошових коштів розкривається через механізм його визначення та може зводитися до ряду основних методів розрахунку величини грошового потоку.

Метою курсової роботи є розширення та поглиблення теоретичних та практичних знань з курсу фінанси підприємств.

Завдання курсової роботи полягає в надбанні професійних навичок у застосуванні методології наукових досліджень в аналізі фінансово-господарської діяльності підприємств в умовах ринкових відносин, що дозволяють виявити недоліки у їх діяльності, встановити причини цих недоліків та розробити заходи щодо усунення негативних явищ.

Об’єктом курсової роботи виступає СК «Печера».

Структура курсової роботи розглянута в змісті і складається з розділів, які розкриють і обґрунтують тему курсової роботи: «Порядок зберігання і використання грошових коштів на підприємстві».

1. Науково – теоретичні аспекти порядку зберігання і використання грошових коштів

Нормативно – правова база

Таблиця 1

| № п/п | Документи (джерело) | Зміст документа | Сфера застосування |

| 1 | Конституція (Основний закон України) Прийнята ВР України 28.06.96 р. | Забезпечення діяльності підприємства | Проголошуються права, обов’язки органів управління, суб’єктів підприємницької діяльності і громадян України [1] |

| 2 | ”Про власність”, Закон України,ст.38 ”Власність членів трудового колективу недержавного підприємства”// Урядовий курєр.-1991.-7 лютого. | Юридичні питання, організація бухгалтерського обліку | Регламентує розподіл прибутку між членами трудового колективу підприємства, що залишився після сплати податків; нарахування дивідендів; розподіл майна після ліквідації підприємства [2] |

| 3 | ”Про стимуювання розвитку с.г. на період 2001-2004 років”.Закон України від 18.01.01 № 2238-ІІІ | Діяльність сільськогосподарських товаровиробників. | Складовими механізму сільського господарства є: визначення обсягів кредитів за рахунок державних ресурсів, які спрямовуються на розвиток с.г; [3] |

| 4 | Закон України “Про господарські товариства” від 19.09.91р. №1576-ХІІ | Застосовується у всіх сферах господарювання | Цей Закон визначає господарські товариства, їх фінансові та кредитні відносини, діяльність, правові і економічні умови, відповідальність [9] |

| 5. | ”Про банки і банківську діяльність”, Закон України від 23.06.1993. | Цей закон визначає структуру банківської системи, економічні, організаційні і правові засади створення діяльності, реорганізації і ліквідації банків. | Банк зобов’язаний мати підрозділ, функціями якого є надання кредитів та управління операціями, пов’язаними з кредитуванням. Банк зобов’язаний при наданні кредитів додержуватись основних принципів кредитування, одержуватись встановлених. [5] |

| 6. | Господарський кодекс України, Верховна Рада України від 16.01.2003 | Виробничо – господарська діяльність суб’єктів підприємництва | Регламентує та регулює господарські відносини, що виникають, у процесі організації господарської діяльності [6] |

| 7. | Положення (стандарт) бухгалтерського обліку 2 „Баланс”. Затверджено наказом Міністерства фінансів України від 31 березня 1999 року №87 | Державне регулювання бухгалтерського обліку | Цим Положенням (стандартом) визначаються зміст і форма балансу та загальні вимоги до розкриття його статей |

| 8. | Закон України „Про бухгалтерський облік та фінансову звітність в Україні” від 16.07.1999 р. №996-ХІV | Правові засади регулювання бухгалтерського обліку | В цьому законі визначаються правові засади регулювання, організації, ведення бухгалтерського обліку та складання фінансової звітності в Україні |

| 9. | П(С)БО 16 “Витрати” (наказ Міністерства фінансів України від 31.12.99р. №318 | Витрати підприємства | Це Положення (стандарт) визначає методологічні засад формування витрат підприємства |

Похожие работы

... є довгостроковими і кредитори розраховують на їх погашення від 2 до 5 років. Розділ 3. Вдосконалення системи управління грошовими потоками на підприємстві Основною ціллю розробки планування поступлення та видачі грошових засобів є прогнозування валового і чистого потоків грошей підприємства в розрізі його господарської діяльності в забезпечення постійної платоспроможності на протязі всього ...

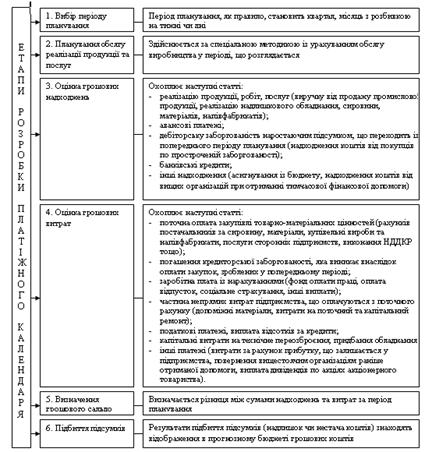

... ів, що є однією з основних форм поточного фінансового плану управління грошовими потоками, розробляється на фінансовий рік з помісячною сегментацією; - платіжний календар - форма поточного фінансового плану управління грошовими потоками, розробляється на короткостроковий період з щоденною сегментацією. А.М. Поддєрьогін зазначає, що згадані види фінансових планових документів мають надзвичайно ...

... інських рішень, пов'язаних з формуванням, розподілом і використанням коштів підприємства й організацією їхнього обороту. [26] Ефективне управління грошовими потоками підприємства забезпечується реалізацією ряду принципів, основними з яких є: 1) Принцип інформаційної вірогідності. 2) Принцип забезпечення збалансованості грошових потоків по видах, обсягам і тимчасовим інтервалам. 3) Принцип ...

... метою діяльності підприємства повинно бути створення конкурентоспроможної продукції з високими споживчими якостями. Висновки Дослідження теоретичних основ управління оборотними активами підприємства показало, що оборотні активи підприємства на відміну від необоротних мають досить рухливу структуру. При змінах на ринку залежно від сезону, роботи постачальників тощо запаси сировини, готової ...

0 комментариев