Навигация

Управление запасами на ОАО "Кондитерский концерн Бабаевский"

79980

знаков

20

таблиц

0

изображений

Нижегородский институт Менеджмента и Бизнеса

Кафедра экономики и финансов

Курсовая работа

по финансовому менеджменту

на тему:

«Управление запасами»

Выполнила:

Студентка IV курса

Богатова Татьяна

Проверил:

Проф.Пряничников С.Б.

Нижний Новгород

2006 г.

СОДЕРЖАНИЕ

Введение ………………………………………………………………………..…3

Глава 1. Теоретические основы управления запасами

1.1. Понятие запасов и необходимость в их создании …………………….…..5

1.2. Обобщенная модель управления запасами и ее элементы ……………...7

1.3. Затраты, связанные с созданием и хранением запасов ………………....11

1.4. Оценка и учет материальных запасов …………………………………....13

1.5. Этапы политики управления запасами …………………………………..19

Глава 2. Система управления запасами на ОАО «Кондитерский концерн Бабаевский»

2.1. Характеристика предприятия……………………………………………... 24

2.2. Политика управления запасами……………………………...……………26

Глава 3. Основные направления совершенствования политики управления запасами…………………………………………………………………………..32

Заключение ……………………………………………………………………..35

Список использованной литературы ………………………………………….36

Приложение

Бухгалтерский баланс на 2003 г ………………………………………………..37

Бухгалтерский баланс на 2004 г ………………………………………………. 39

Данные по предприятию, используемые для анализа запасов ……………...41

ВВЕДЕНИЕ

Запасы различного рода играют важнейшую роль при функционировании любой экономической системы и возникают практически во всех звеньях народного хозяйства.

Ни одно производственное предприятие не может существовать без материально-производственных запасов. От их объема и уровня в значительной мере зависят результаты коммерческой деятельности предприятия. Они чутко реагируют на любые изменения рыночной конъюнктуры, и, в первую очередь, на отношение спроса и предложения. Сам факт их существования не приносит их владельцам ничего, кроме затрат и убытков.

В качестве материально-производственных запасов принимаются активы: используемые при производстве продукции (выполнение работ, оказание услуг), предназначенной для продажи (сырье и основные материалы, покупные полуфабрикаты); предназначенные для продажи (готовая продукция и товары); используемые для управленческих нужд организации (вспомогательные материалы, топливо, запасные части).

Основная часть материально-производственных запасов используется в качестве предметов труда в производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции.

Управление запасами направленно на повышение рентабельности и скорости обращения вложенного капитала.

Политика управления запасами представляет собой часть политики управления оборотными активами, которая направлена на оптимизацию размера и структуры запасов товарно-материальных ценностей, снижение затрат на их обслуживание, создание системы контроля за их движением. Разработка политики управления запасами предусматривает такие этапы, как анализ товарно-материальных ценностей в предшествующем периоде; определение целей формирования запасов; оптимизацию размера основных видов текущих запасов; оптимизацию всей суммы товарно-материальных ценностей организации; формирование эффективной системы контроля за движением запасов в организации.

Задача управления запасами возникает, когда необходимо создать запас материальных ресурсов или предметов потребления с целью удовлетворения спроса на заданном интервале времени (конечном или бесконечном). Для обеспечения непрерывного и эффективного функционирования практически любой организации необходимо создание запасов. В любой задаче управления запасами требуется определять количество заказываемой продукции и сроки размещения заказа. Спрос можно удовлетворить путём однократного создания запаса на весь рассматриваемый период времени или посредством создания запаса для каждой единицы времени этого периода. Эти два случая соответствуют избыточному запасу (по отношению к единице времени) и недостаточному запасу (по отношению к полному периоду времени).

При избыточном запасе требуется более высокие удельные (отнесённые к единице времени) капитальные вложения, но дефицит возникает реже и частота размещения заказов меньше. С другой стороны, при недостаточном запасе удельные капитальные вложения снижаются, но частота размещения заказов и риск дефицита возрастает. Для любого из указанных крайних случаев характерны значительные экономические потери. Таким образом, решения относительно размера заказа и момента его размещения могут основываться на минимизации соответствующей функции общих затрат, включающих затраты, обусловленные потерями от избыточного запаса и дефицита.

Целью курсовой работы является рассмотрение сущности запасов, классификации затрат, связанных с созданием и хранением запасов и основные этапы политики управления запасами.

В данной работе была поставлена задача, рассмотреть политику управления запасами на конкретном предприятии ОАО «Кондитерский концерн Бабаевский», провести анализ, на основе которого сделать выводы об эффективности выбранной политики управления запасами, а также выдвинуть свои предложения по совершенствованию применяемой политики.

Большое значение для эффективного финансового управления имеет анализ статьи «Материально-производственные запасы» бухгалтерского баланса предприятия. Запасы могут иметь значительный удельный вес не только в составе оборотных активов, но и в целом в активах предприятия. Это может свидетельствовать о том, что предприятие испытывает затруднения со сбытом своей продукции, что, в свою очередь, может быть обусловлено низким качеством продукции, нарушением технологии производства и выбором неэффективных методов реализации, недостаточным изучением рыночного спроса и конъюнктуры. Нарушение оптимального уровня МПЗ приводит к убыткам в деятельности компании, поскольку увеличивает расходы по хранению запасов, отвлекает из оборота ликвидные средства, увеличивает опасность обесценения запасов и снижение их потребительских качеств, приводит к потере клиентов, если это вызвано нарушением каких-либо характеристик готовой продукции. Таким образом, вопросы определения и поддержания оптимального объема запасов являются важным разделом финансового менеджмента.

ГЛАВА 1. Теоретические основы управления запасами

Похожие работы

... . Цель ЗАО «Кондитерпром»: техническое перевооружение оставшейся части производства, а также объектов производственной инфраструктуры, действующей кондитерской фабрики «Кондитерпром» - единственного в Республике Бурятия специализированного предприятия по выпуску кондитерских изделий широкого ассортимента на базе использования современной техники. Численность занятых возрастет на 26 человек, что ...

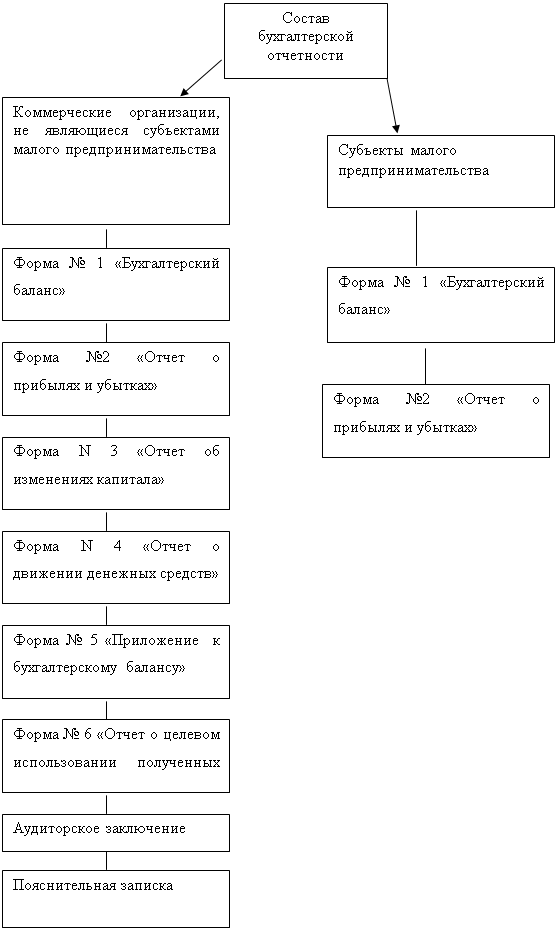

... 4/99), утвержденным приказом Минфина России от 6 июля 1999 г. № 43н. Эти документы определяют принципы формирования бухгалтерских данных, регламентируют состав и структуру отчетности, порядок оценки ее показателей, правила ее представления. Согласно ПБУ 4/99 бухгалтерская отчетность рассматривается как единая система данных об имущественном и финансовом положении организации и о результатах ее ...

... Какие факторы влияют на результаты деятельности предприятий? И в чём причины таких расхождений? Для того чтобы выделить факторы, влияющие на эффективность деятельности предприятий, я использовала факторный анализ рентабельности, известный как система Дюпона. Система Дюпона особенно ценна в принятии конкретных решений. С помощью этого инструмента можно анализировать решения о ценах, вложениях в ...

... , обеспечения роста валютной выручки, обеспечения экономической безопасности государства и иных целей. 2. АНАЛИЗ ВНЕШНЕЭКОНОМИЧЕСКИХ СВЯЗЕЙ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ОАО «КОММУНАРКА» 2.1 Общая оценка и характеристика внешнеэкономических связей предприятия ОАО «Коммунарка» – ведущее предприятие в Беларуси по выпуску кондитерских изделий. Его продукция прекрасно известна не только в ...

0 комментариев