Навигация

Виды, состав бухгалтерской отчетности, сроки и порядок ее утверждения и представления

75826

знаков

3

таблицы

2

изображения

Курсовая работа

по учебной дисциплине

«Бухгалтерская финансовая отчетность»

Тема: «Виды, состав бухгалтерской отчетности, сроки и порядок ее утверждения и представления»

Специальность 080109 –Бухгалтерский учет, анализ и аудит

Студентки

Группа БУХ-Д-4-1

Руководитель:

Рецензент:

Москва 2008

Содержание

Введение……………………………………………………………………….…..3

Глава 1 Методология формирования бухгалтерской отчетности в РФ…….....5

1.1 Понятие бухгалтерской (финансовой) отчетности…………………………5

1.2 Пользователи финансовой отчетности и их потребности………………...16

1.3 Общие требования к бухгалтерской отчетности и формированию ее показателей………………………………………………………………………24

Глава 2 Роль и значение бухгалтерской отчетности на примере ОАО «Кондитерский концерн Бабаевский»………………………………………….30

2.1 Характеристика хозяйственной деятельности ОАО «Кондитерский концерн Бабаевский»……………………………………………………………30

2.2 Порядок формирования бухгалтерской отчетности (на примере формы №1)………………………………………………………………………………..32

2.3 Взаимосвязь показателей форм бухгалтерской отчетности………………42

Заключение……………………………………………………………………….47

Список литературы………………………………………………………………49

Введение

Перестройка управления экономикой, переход к рыночным отношениям, использование различных форм собственности невозможны без соответствующего повышения роли учета и контроля. В настоящее время все организации, в том числе банковские, независимо от их вида и форм собственности ведут бухгалтерский учет имущества, обязательств и хозяйственных операций согласно действующему законодательству и нормативным актам. Отчетность выполняет важную функциональную роль в системе экономической информации. Она интегрирует информацию всех видов учета и представляется в виде таблиц, удобных для восприятия информации объектами хозяйствования. Методологически и организационно отчетность является неотъемлемым элементом всей системы бухгалтерского учета и выступает завершающим этапом учетного процесса, что обуславливает органическое единство формирующихся в ней показателей с первичной документацией и учетными регистрами. Данные отчетности используются внешними пользователями для оценки и эффективности деятельности предприятия, а также для экономического анализа в самой организации. Вместе с тем отчетность необходима для оперативного руководства хозяйственной деятельностью и служит исходной базой для последующего планирования. Все вышеизложенное подтверждает актуальность темы курсовой работы, предопределило ее цель и задачи.

Цель курсовой работы - исследование методологии формирования бухгалтерской отчетности в РФ. Для достижения данной цели требуется решить следующие задачи: рассмотреть понятие бухгалтерской (финансовой) отчетности; пользователей финансовой отчетности и их потребности; общие требования к бухгалтерской отчетности и формированию ее показателей; проанализировать порядок формирования бухгалтерской отчетности по данным бухгалтерского баланса; установить взаимосвязь показателей форм бухгалтерской отчетности.

В соответствии с поставленной целью и задачами построена структура данной курсовой работы. Она состоит из введения, двух глав, заключения, списка литературы и приложений. В первой главе анализируется методология формирования бухгалтерской отчетности в РФ. Во второй главе работы освещены роль и значение бухгалтерской отчетности на примере организации по данным бухгалтерского баланса. В качестве информационной базы при написании курсовой работы были использованы данные ОАО «Кондитерский концерн Бабаевский», законодательные акты и нормативные документы, периодические издания, а также работы российских авторов.

Глава 1. Методология формирования бухгалтерской отчетности в РФ

1.1 Понятие бухгалтерской (финансовой) отчетности

Необходимость анализа бухгалтерской (финансовой) отчетности в условиях реформирования рыночных отношений обусловлена потребностью бизнеса в оценке деятельности и помощи в поиске ответа на вопрос, как правильно хозяйствовать такие показатели, как ответственность, компетентность качественно составленные отчеты, способность своевременно рассчитываться по полученным кредитам, характеризуют финансовое состояние организации. Отчетность позволяет организациям формировать мнение внести использования финансовых ресурсов, ошибкой руководителей являются «закрытость» отсутствие «прозрачности» информации о его деятельности. Руководители высокотехнологичных предприятий признаются, что напрасно не сообщали инвесторам информацию о таких ключевых показателях деятельности, как рыночный рост, время выхода на рынок с новым продуктом, доходность новых продуктов и т.п. Опрос, проведенный агентством Rivel Research Group для специализированного журнала Relations Magazine, показал, что 78% из 1700 опрошенных профессиональных инвесторов не советовали клиентам вкладывать деньги в акции компаний, о которых не достаточного количества полезной информации, о деятельности организации, ее имидж играют в улучшении финансового состояния. Любой субъект хозяйствования, заинтересованный в своем успешном развитии, может и должен использовать при планировании своей деятельности результаты проведенного финансового анализа. При этом достоверность выводов анализа зависит качества представленной отчетности. Вместе с тем проводимый анализ не может дать единого рецепта на все случаи хозяйственной жизни, но позволит научиться отвечать на поставленный вопрос. В толковом словаре русского языка отчетность определяется как «оправдательные документы, содержащие отчет о работе, о производственных расходах». Отчетность — это система взаимосвязанных показателей, характеризующих условия и результаты деятельности предприятия (хозяйствующего субъекта) или составляющих его элементов (областей бизнеса) за истекший период . Отчетность, формируемая в рамках организации, раскрывает различные стороны функционирования и основывается на взаимосвязанных и взаимодействующих видах хозяйственного учета и в соответствии с ними подразделяется на оперативную, бухгалтерскую, налоговую и статистическую.

Оперативная отчетность характеризует отдельные фрагменты деятельности предприятия и используется для нужд текущего управления и контроля (например, отчет кассира о движении наличных денег в кассе, отчет о выполнении плана отгрузки и реализации продукции). Для отражения информации применяются различные измерители: натуральные, трудовые и стоимостные. По периодичности эта отчетность подразделяется на внутрисменную, суточную, недельную, декадную, месячную.

Бухгалтерская отчетность строится на основе данных оперативного, финансового и управленческого учета и рассматривает финансово-хозяйственную деятельность организации в целом. Бухгалтерская отчетность — это информационная основа последующих аналитических расчетов, необходимых для принятия управленческих решений. Налоговая отчетность предоставляется в органы налоговой службы и внебюджетные фонды и характеризует состояние обязательств организации, связанных с исчислением и уплатой налогов и других обязательных платежей. По периодичности различают квартальную, полугодовую, девятимесячную и годовую) налоговую отчетность. Статистическая отчетность предназначена для обобщения и анализа данных в рамках отдельных регионов) или экономики в целом заработной плате и движении работников, производительности труда, качестве продукции). Статистическая отчетность по периодичности может быть недельной, декадной, месячной, квартальной, полугодовой, годовой, выборочной.

Бухгалтерская отчетность — важнейшая часть информационной системы, формируемой в рамках организации. Эволюция отчетности тесно связана с развитием предпринимательской деятельности, укреплением и разнообразием связей между хозяйствующими субъектами, увеличением количества и видов самих этих субъектов и в целом с развитием рынка. Развитие бухгалтерской отчетности было вызвано тем, что она стала инструментом рыночных отношений.

В зависимости от целей предпринимательской деятельности субъекты рыночных отношений имеют различные экономические потребности. Чтобы удовлетворять их, субъекты нуждаются в различной экономической информации. Общим условием для более полного удовлетворения потребностей в такой информации служит наличие свободного выбора из набора предлагаемых вариантов и их сопоставимость.

Осознание потребности есть формирование цели. Рассмотрим, какие цели могут иметь субъекты рыночных отношений.

Каждый предприниматель — инвестор или кредитор — хотел бы заработать деньги и одновременно сохранить свой источник дохода. То же самое, по мнению инвестора и кредитора, относится и к нанятому менеджеру предприятия. Менеджер должен заработать деньги для учредителей с помощью доверенного в его распоряжение предприятия, т.е. обеспечить на вложенный капитал такой доход, который учредители могли бы изъять, оставив неизменной величину вложенного капитала.

Эти две важные экономические цели — зарабатывание денег и сохранение капитала — могут иметь различную степень важности в зависимости от общеэкономической ситуации (условий функционирования предприятия) и предпочтений собственников капитала или менеджмента.. Если для собственника капитала сиюминутный доход важнее экономической жизнеспособности предприятия, получить прибыль как можно быстрее и изымать из предприятия как можно больше заработанных извлеченные средства из полученного на тая прироста уже не окажутся в будущем в предприятия.

Если, напротив, положительный результат предприятия не растрачивается на изъятия, тем самым, увеличивая собственный капиталу цель зарабатывание денег уступает свой приоритет более значимой цели — сохранению капитала. При этом устойчивость предприятия существенно повысится.

Доминирование цели сохранения капитала придает накоплению финансового результата предприятия относительную во времени роль, так как накопление прибыли в средне- и долгосрочном плане может приводить к дальнейшему улучшению положения с доходами, а значит и с рентабельностью в будущем.

Фактическое достижение целей предпринимательства определяется рядом показателей, создаваемых системой бухгалтерского учета, в числе которых можно выделить такие показатели как:

• прибыль / убыток за год;

• рентабельность собственного капитала; доля собственного капитала в предприятии;

• доходность инвестиций.

Получить своевременную и достоверную информацию об этих величинах позволяют данные бухгалтерского учета. Для удобства пользования их сгруппировали в специальные формы отчетности, которые дают возможность наглядно увидеть и оценить финансовое состояние предприятия. Именно по информации, представленной в отчетности, можно Исчислить эффективность вложенных в дело средств, которая подразумевает достижение двух монетарных целей:

1) заработать максимум прибыли и сохранить вложенные в дело средства, составляющие его основу, или собственный капитал;

2) возвратить заемные средства с причитающимися к выплате процентами.

Эти две цели можно объединить в одну — достижение роста стоимости предприятия (бизнеса) и отчетность должна обеспечить наглядное представление достижения этих целей.

В отчетности указанные цели реализуются путем решения следующих задач: исчисление финансового результата и отображение имущественного состояния. Наиболее подходящим методом и наилучшей формой воплощения решения указанных двух задач явились: балансовое обобщение и форма отображения информации.

В России регулирование основ формирования бухгалтерской отчетности осуществляется Федеральным законом от 21 ноября 1996 г. №129-ФЗ «О бухгалтерском учете», а также Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98), утвержденным приказом Минфина России от 9 декабря 1998 г. N° 60н, Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным приказом Минфина России от 6 июля 1999 г. № 43н. Эти документы определяют принципы формирования бухгалтерских данных, регламентируют состав и структуру отчетности, порядок оценки ее показателей, правила ее представления.

Согласно ПБУ 4/99 бухгалтерская отчетность рассматривается как единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Бухгалтерскую отчетность по периодичности можно подразделить на годовую и промежуточную.

Годовая бухгалтерская отчетность составляется за отчетный год (с 1 января по 31 декабря календарного года включительно). Для вновь созданных организаций первым отчетным годом считается период, с даты их государственной регистрации по 31 декабря соответствующего года. Годовая бухгалтерская отчетность организации в соответствий с Федеральным законом № 129-ФЗ "О бухгалтерском учете» (ст. 16) является публичной. Публичность годовой бухгалтерской отчетности обеспечивается ее обязательным представлением в орган государственной статистики, размещением в сети Интернет и средствах массовой информации. Публикация отчетности делает ее открытой для заинтересованных пользователей.

К промежуточной относится квартальная и месячная отчетность, состоящая из бухгалтерского баланса и отчета о прибылях и убытках, если иное не установлено законодательством РФ или учредителями организации.

По охвату бухгалтерская отчетность может быть индивидуальной, сводной и консолидированной. Индивидуальная бухгалтерская отчетность характеризует положение и результаты деятельности отдельного хозяйствующего субъекта.

Сводная бухгалтерская отчетность составляется министерствами и ведомствами для статистического обобщения показателей или внутри юридического лица на основании данных по его подразделениям и филиалам, которые не являются самостоятельными юридическими лицами.

Консолидированная бухгалтерская отчетность представляет собой объединение отчетности двух и более компаний (материнской компании и ее дочерних предприятий) в качестве единой группы.

По назначению можно выделить внешнюю и внутреннюю бухгалтерскую отчетность. Внешняя отчетность служит источником информации для внешних пользователей о финансовой устойчивости, результатах финансовой и хозяйственной деятельности, платежеспособности экономического субъекта.

В международной практике внешняя отчетность подлежит обязательной публикации в средствах массовой информации, специальных изданиях, буклетах. В России внешняя отчетность отдельных организаций (открытые акционерные общества, банки, биржи и др.) также подлежит опубликованию в средствах массовой информации. Внутренняя отчетность удовлетворяет информационные потребности самого субъекта в процессе принятия им управленческих решений и строится на данных управленческого учета.

Как отмечает известный американский эксперт и консультант в области управления финансами Э. Хелферт, «бухгалтерская отчетность является основой для большинства аналитических усилий по отношению к бизнесу».

Но он же и отмечает, что данные публичной отчетности не всегда адекватно отражают экономические результаты деятельности и положение фирмы

В нормативных документах бухгалтерского учета (Федеральный закон «О бухгалтерском учете», положения по бухгалтерскому учету и бухгалтерской отчетности) рассматривается понятие «бухгалтерская отчетность». В то же время вводится понятие «бухгалтерская отчетность». В то же время в гражданско-правововых документах (Гражданский кодекс РФ, Федеральный закон ит. 26 декабря 1995 г № 208-ФЗ «Об акционерных обществах», Федеральный закон от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг») широко используется термин «финансовая отчетность», Профессор А.Н. Хорин отмечает, что «прагматичный Запад ввел в оборот термин "финансовый учет и финансовая отчетность" в связи с удовлетворением информационных запросов на бухгалтерскую информацию определенного круга пользователей, конкретизация же термина "отчетность" при помощи слов "финансовая, налоговая, фондовая" и т.п. позволяет сориентировать пользователей в характере раскрываемых данных и уяснить полезность этой информации с точки зрения целей ее использования».

Комитет по Международным стандартам финансовой отчетности (International Accounting Standards Committee — IASC) разрабатывает Международные стандарты по составлению и представлению финансовой отчетности предприятий с целью ее гармонизации во всем мире.

В Международных стандартах финансовой отчетности 1 (МСФО 1). определено, что финансовая отчетность — это структурированное представление финансового положения и операций, осуществленных компанией. В ней содержится информация о финансовом положении, финансовых результатах деятельности и движении денежных средств компании, полезная для широкого круга пользователей при принятии экономических решений.

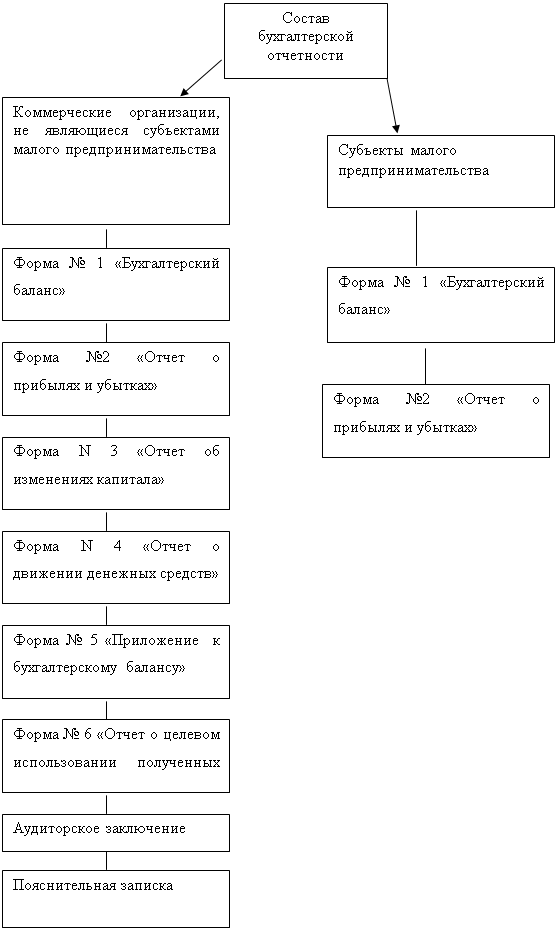

Бухгалтерская (финансовая) отчетность организаций (за исключением бюджетных) включает:

• бухгалтерский баланс (форма N 1);

• отчет о прибылях и убытках (форма № 2);

• приложения к ним, в частности отчет о движении денежных средств, приложение к балансу и иные отчеты, предусмотренные нормативными актами системы нормативного регулирования бухгалтерского учета;

• пояснительную записку;

• аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации (если она в соответствии с законодательством подлежит обязательному, аудиту).

Составные части финансовой отчетности взаимосвязаны, потому что они отражают разные аспекты одних и тех же операций и событий. Числовые показатели в бухгалтерской отчетности приводятся минимум за два года: отчетный и предшествующий. Данные должны быть в сопоставимом виде при несопоставимости данных за период предшествующий отчетному году, их необходимо корректировать по правилам составления отчетности за отчетный период. Ниже приведена схема, раскрывающая состав отчетности, предоставляемой различными субъектами хозяйствования (рис. 1.1).

Рис. 1.1. Состав бухгалтерской отчетности

В соответствии с нормативными актами по бухгалтерскому учету объем предоставляемых форм и включаемых в них показателей различается в зависимости от объема деятельности организации: бухгалтерская отчетность субъектов малого предпринимательства существенно сокращена и состоит из бухгалтерского баланса и отчета о прибылях и убытках; обычные коммерческие организации предоставляют бухгалтерскую отчетность в полном объеме; коммерческие организации относящиеся к крупным и крупнейшим (объединения, холдинги финансово-промышленные альянсы), составляют сводную бухгалтерскую (финансовую) отчетность. Такие организации устанавливают своим дочерним (зависимым) обществам объем предоставляемой бухгалтерской отчетности требования к ней.

В соответствии с Федеральным законом № 129-ФЗ «О бухгалтерском учете» все организации (хроме бюджетных) обязаны предоставлять годовую бухгалтерскую отчетность учредителям, участникам организации или собственникам имущества а также территориальным органам государственной статистики.

ПБУ 4/99 отмечено, что бухгалтерская (финансовая) открыта для пользователей — учредителей, инвесторов, кредитных учреждений, кредиторов, покупателей и другой категории лиц. Организация должна обеспечить возможность пользователей ознакомиться с нею.

Обеспечение пользователей (прежде всего внешних) полной и объективной информацией о финансовом положении и результатах деятельности хозяйствующих субъектов является важнейшей задачей международных стандартов, в соответствии с которыми строятся концепции развитая современного российского бухгалтерского учета и отчетности.

Положения по бухгалтерскому учету регламентируют так их порядок формирования и раскрытия информации в бухгалтерской (финансовой) отчетности. Использование на практике требований по раскрытию информации в бухгалтерской (финансовой) отчетности, предусмотренных соответствующими положениями (стандартами), т полную информационную базу для объективного и всестороннего анализа финансового состояния организации и ее устойчивого развития. Информация, в которой заинтересованы все пользователи, должна давать возможность оценить способности организации воспроизводить денежные средства и аналогичные им активы, генерировать прибыль, стабильно функционировать, а также сравнивать данные за разные периоды времени для того, чтобы определить тенденции показателей и финансового положения в целом, интересующие пользователей.

Финансовая отчетность составляется в целях обеспечения информацией, необходимой в процессе принятия экономических решений, и представляет собой систему взаимосвязанных форм, в которых группируются экономические показатели, полученные по правилам бухгалтерского учета таким образом, чтобы дать пользователям представление о финансово-хозяйственной деятельности организации.

Наибольшей информативностью обладает финансовая отчетность, которая составляется по итогам производственно-хозяйственной и. финансовой деятельности организации в целом за год и. предназначена для пользователей.

При составлении бухгалтерской (финансовой) отчетности должны быть выполнены требования положений по бухгалтерскому учету и других нормативных документов по бухгалтерскому учету по раскрытию в ней информации:

• об изменениях учетной политики, оказавших или способных оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации;

• об операциях в иностранной валюте;

• о материально-производственных запасах;

• об основных средствах;

• о доходах и расходах организации;

• о событиях после отчетной даты и последствиях условных фактов хозяйственной деятельности;

• по аффилированным лицам;[1]

• по операционным и географическим сегментам;

• об активах, капитале, резервах и обязательствах организации.

В пояснительной записке дается краткая характеристика деятельности организации по ее видам (текущей, инвестиционной и финансовой).

Состав, структура и методика заполнения форм бухгалтерской отчетности могут периодически меняться. Эти изменения регламентируются приказами Минфина России. В современных условиях входящие в состав бухгалтерской отчетности формы не являются жестко регламентированными, а составляются организациями с учетом рекомендаций, изложенных в приказе Минфина России от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности организаций».

Похожие работы

... показателей, отражающих результаты хозяйственной деятельности бюджетной организации за отчетный период и состоит из таблиц, которые составляются на основе данных бухгалтерского учета [2]. Единый порядок ведения бухгалтерского учета и составления отчетности в бюджетных учреждениях и иных организациях определен Приказом Минфина Российской Федерации от 13 ноября 2008 года № 128н "Об утверждении ...

... выгод организации; величина обязательства может быть достаточно обоснованно оценена. Раскрытию информации по прекращаемой деятельности посвящен раздел III ПБУ 16/02. В пояснительной записке к годовой бухгалтерской отчетности необходимо раскрыть следующую информацию по прекращаемой деятельности: описание прекращаемой деятельности с указанием операционного или географического сегмента, в ...

... – форма № 2; в) отчет о движении капитала форма – № 3; г) отчет о движении денежных средств – форма № 4; д) приложение к бухгалтерскому балансу – форма № 5. Баланс – главная форма бухгалтерской отчетности. Он показывает состояние активов предприятия и источники их формирования на определенную дату. В финансовом анализе принято различать бухгалтерский (брутто-) баланс и аналитический (нетто-) ...

... счетам синтетического учета на последний календарный день каждого месяца; требование рациональности – рациональное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и величины организации. 3. Основные правила составления и представления бухгалтерской отчетности Основными документами, устанавливающими правила составления и представления бухгалтерской отчетности, ...

0 комментариев