Навигация

1. налоговые доходы;

2. неналоговые доходы.

Налоговые поступления являются основным источником доходов государственного бюджета. Налоги возникли вместе с товарным производством, разделением общества на классы и появлением государства, которому требовались средства на содержание армии, судов, чиновников и др. «В налогах воплощено экономически выраженное существование государства».

Налоговая система РФ представлена совокупностью налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков – юридических и физических лиц на территории страны. Основным элементом, характеризующим налоговую систему государства, является налог.

Экономическое содержание налогов выражается взаимоотношениями хозяйствующих субъектов и граждан, с одной стороны, и государства, с другой стороны, по поводу формирования государственных финансов.

Налог – обязательный, индивидуально – безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. (НК ст. 8).

Сбор – обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий) (НК ст. 8).

Функции налогов:

1. Распределительная – выражает сущность налогов, как особого централизованного (фискального) инструмента распределительных отношений. Посредством налогов, например, осуществляется финансирование предприятий бюджетной сферы. Распределительная функция налогов обладает рядом свойств: изначально, распределительная функция носила чисто фискальный характер. Но с тех пор, как государство посчитало необходимым активно участвовать организации хозяйственной жизни в стране, у функции появилось регулирующее свойство, которое осуществляется через налоговый механизм. В налоговом регулировании возникли подфункции: стимулирующая (через предоставление льгот) и воспроизводственная (платежи за пользование природными ресурсами, налоги в дорожный фонд, на производство минерально-сырьевой базы).

2. Посредством фискальной функции реализуется главное общественное назначение налогов – формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах и необходимых для осуществления собственных функций (оборонных, социальных, природоохранных и др.)

3. Контрольная функция налогов как экономической категории состоит в том, что появляется возможность количественного отражения налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов, выявляется необходимость внесения изменений в налоговую систему и бюджетную политику.

Налоги и сборы классифицируются по ряду признаков.

1. В зависимости от объекта обложения:

Прямые налоги – взимаемые непосредственно с дохода и имущества и перечисляемые в бюджет субъектом налогообложения.

Косвенные налоги- включенные в цену товара, услуги или тариф. Субъектом налогообложения в данном случае выступает непосредственно покупатель товара.

2. По цели использования:

Специальные налоги – используются на конкретные цели, чаще всего обозначенные названием налога. Например, название налога «целевой сбор на нужды муниципальной милиции», отражает направление его использования.

Общие налоги – обезличенные налоги, поступающие в бюджет на финансирование разных мероприятий.

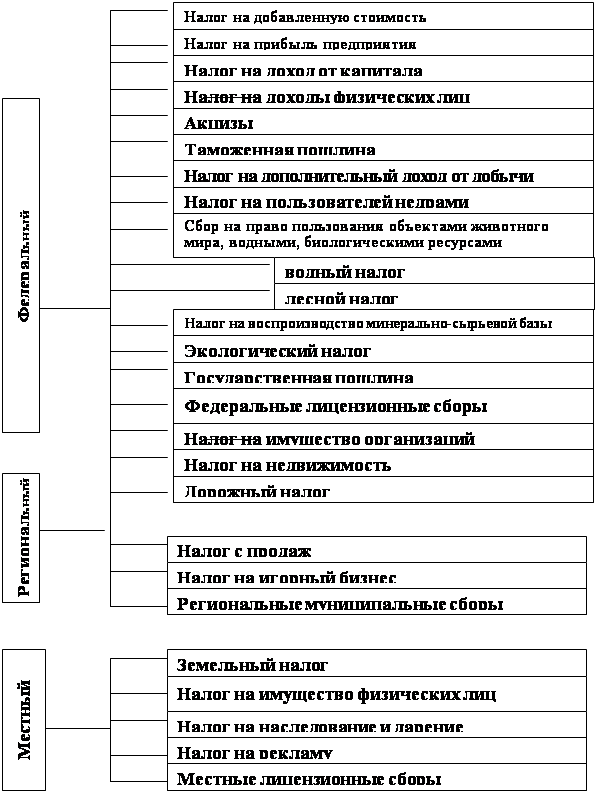

3. В зависимости от уровня государственного управления, устанавливающего данный налог различают федеральные, региональные и местные налоги. Классификация налогов по данному признаку в соответствии с Налоговым Кодексом представлена на рис. 1.

Налог как экономическая категория характеризуется следующими элементами.

1. Субъект налога (плательщик). Субъектами налогообложения в РФ являются физические и юридические лица, выполняющие обязательства по уплате налога. От понятия субъект налога следует отличать понятие носитель налога – конечный налогоплательщик, несущий на себе фактическое бремя по уплате налога. Носитель и субъект налога не совпадают в случае косвенного налогообложения.

Рис. 1 Система налогов и сборов в РФ

2. Объект налога. Законодательством установлено, что объектами налогообложения являются:

- прибыль (доход);

- стоимость определенных товаров;

- добавленная стоимость продукции, работ, услуг;

- имущество юридических и физических лиц;

- передача имущества (дарение, наследование);

- операции с ценными бумагами;

- отдельные виды деятельности;

- другие объекты.

3. Источник уплаты налога - средства, за счет и из которых производится удержание налоговых платежей. Всеобщим исходным источником налоговых отчислений, сборов, пошлин и других платежей независимо от объекта налогообложения является ВВП, который образует первичные денежные доходы основных участников общественного производства и государства, как организатора хозяйственной жизни в национальном масштабе: оплата труда работников, прибыль хозяйствующих субъектов и централизованный доход государства. Источник и объект налога могут совпадать (например, при уплате налога на прибыль предприятий), но могут и быть различными (налог на имущество предприятий: объект – среднегодовая стоимость имущества, а его отнесение производится на финансовые результаты).

4. Единица обложения – часть объекта, принимаемая за основу при исчислении налога (1 руб. дохода, 1 га земли и т.п.).

5. Налоговый оклад – общая сумма налоговых изъятий на одного плательщика с единицы обложения за определенный период времени.

6. Налоговые ставки - величина налога в расчете на единицу обложения. Устанавливается либо в процентном отношении к налоговой базе, либо в абсолютном измерении в зависимости от величины от налогооблагаемого объекта. Различают налоговые ставки:

- прогрессивные – чем больше налогооблагаемая база, тем больше ставка налога. Примером может служить ставка подоходного налога в РФ, действовавшая до 2008 г.

- регрессивные – ставка налога, уменьшаемая с увеличением налогооблагаемой базы. Например, ставка единого социального налога в РФ.

- пропорциональные – ставка налогообложения не зависит от величины налогооблагаемой базы. Этот вид налоговых ставок используется для большинства налогов в РФ.

7. Налоговые льготы - установленные законом вычеты из налоговой базы, наступающие при тех или иных условиях, и сокращающие как размер налоговой базы, так и размер уплачиваемого налога. Наиболее распространенными налоговыми льготами являются: необлагаемый минимум, изъятие определенных элементов из налогообложения, понижение налоговых ставок.

8. Способ уплаты налога – способ расчета и взимания налогового платежа, зависящий от распределения функций по исчислению и внесению в бюджет налога между налогоплательщиками и налоговыми органами. Различают кадастровый способ уплаты (земельный налог, поимущественное налогообложение физических лиц), способ уплаты у источника (налог на доходы физических лиц), декларационный способ (большинство налогов с предприятий).

Неналоговые доходы характеризуются отсутствием фискально – постоянного характера, твердо установленной (как для налогов) ставки, а также целевой направленностью использования поступлений. Неналоговые доходы не должны жестко планироваться, как правило, они устанавливаются на уровне, сложившемся в прошлом году.

Выделяют следующие неналоговые доходы:

1. доходы от имущества, находящегося в государственной и муниципальной собственности или от хозяйственной деятельности:

1.1 доходы от использования имущества;

1.2 дивиденды по акциям государства;

1.3 аренда;

1.4 проценты по банковским вкладам;

1.5 прибыль ЦБ РФ и др.;

2. доходы от продажи имущества, находящегося в государственной и муниципальной собственности (приватизация, продажа государственных акций, конфискация и др.);

3. доходы от реализации государственных запасов;

4. доходы от продажи земли и нематериальных активов;

5. поступление капитальных трансфертов из негосударственных источников;

6. административные платежи и сборы;

7. штрафные санкции, возмещение ущерба;

8. доходы от внешнеэкономической деятельности (проценты по государственным кредитам, экспорт);

9. прочие.

Значительный удельный вес в доходах Федерального бюджета занимают целевые бюджетные фонды – денежные фонды, образуемые в составе консолидированного бюджета страны за счет целевых источников средств и используемые на финансирование определенных государственных или местных расходов под контролем фискальных органов государства. Целевые бюджетные фонды формируются в бюджете с 1995 г. ежегодно их состав может изменяться. Так, например, в бюджете 2000 года были предусмотрены новые фонды:

- фонд контрольно – ревизионных органов Министерства финансов;

- фонд по охране озера Байкал.

Кроме того, в бюджете сформированы следующие целевые бюджетные фонды:

- федеральный дорожный фонд;

- федеральный экологический фонд;

- фонд министерства по налогам и сборам;

- государственный фонд борьбы с преступностью;

- фонд воспроизводства минерально-сырьевой базы и др.

Подавляющая часть средств целевых бюджетных фондов консолидируется в Федеральном бюджете. Самый крупный из них до 2001 года был Федеральный дорожный фонд РФ (его удельный вес составлял порядка 70 % доходов целевых бюджетных фондов). В бюджете 2010 года все вышеперечисленные фонды упразднены и создан Фонд министерства РФ по атомной энергетике.

Расходы государственного бюджета: экономическое значение, классификация, структура

Расходы бюджета представляют экономические отношения, которые возникают между государством, с одной стороны, и предприятиями, организациями и гражданами, с другой, в процессе распределения и использования по различным направлениям средств бюджетного фонда. Совокупность конкретных видов государственных расходов, тесно взаимосвязанных между собой, представляет систему государственных расходов.

Принципы построения системы государственных расходов:

а) целевая направленность средств;

б) безвозвратность расходования государственных ресурсов;

г) соблюдение режима экономии - последовательная минимизация затрат относительно получаемого результата.

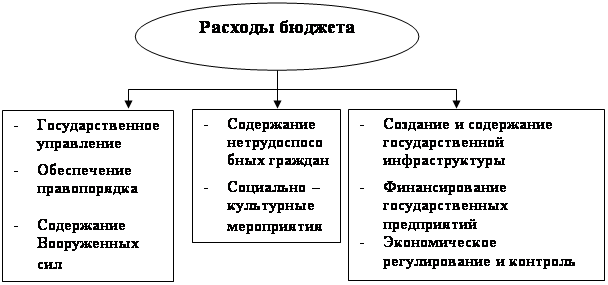

Схематично структуру государственных расходов можно представить в следующем виде (рис. 2):

Рис. 2. Структура расходов государственного бюджета

Расходы классифицируют по функциональной, ведомственной, экономической, территориальной классификации расходов. Экономическая классификация выделяют текущие расходы – обеспечивающие текущее финансирование органов государственного управления, бюджетных учреждений, и капитальные – денежные затраты государства, связанные с финансированием инновационной и инвестиционной деятельности государства.

Виды расходов по разделам функциональной классификации были представлены в таблице 2. Данные расходы отражают направление средств бюджета на выполнение конкретных функций государства.

Основные задачи в области государственных расходов в настоящее время:

- снижение расходов на управление;

- сокращение числа федеральных целевых программ (за счет местных бюджетов);

- сокращение расходов на оборону;

- снижение уровня дотаций по отдельным отраслям;

- предоставление приоритета в финансировании расходов на науку, культуру, медицинское обслуживание, образование.

Бюджетный дефицит: понятие, причины, источники финансирования

Различные соотношения бюджетных показателей позволяют характеризовать бюджет с трех возможных состояний:

- когда расходы бюджета превышают его доходы, образуется отрицательное бюджетное сальдо, или дефицит бюджета;

- превышение доходной части бюджета над его расходами называется профицитом бюджета;

- сбалансированным называется бюджет, доходная и расходная части которого равны.

Итак, дефицит бюджета - превышение расходов бюджета над его доходами. Для целей сравнения и анализа бюджетный дефицит рассчитывается в относительном виде: в процентах к ВВП или к расходам (если по каким – либо причинам ВВП рассчитать затруднительно).

|

где Деф – размер дефицита бюджета, %;

Д – доходы бюджета, руб.;

Р - расходы бюджета, руб.

Бюджетный дефицит чаще всего бывает вынужденным. Неэффективная бюджетная политика приводит к росту бюджетного дефицита и увеличению суммы государственного долга. Однако, в некоторых случаях дефицит может быть инициирован органами власти ввиду принятия программ, требующих крупных бюджетных расходов. Как правило, от таких вложений в будущем ожидаются доходы, оправдывающие затраты по погашению дефицита текущего периода. Таким образом, можно выделить следующие причины дефицитов бюджетов:

1. кризисные явления в экономике;

2. чрезвычайные ситуации и стихийные бедствия;

3. милитаризация экономики в мирное время;

4. крупные вложения в развитие экономики и изменение его структуры;

5. чрезмерное увеличение темпов роста социальных расходов по сравнению с темпами роста ВВП.

За 2009 год в России впервые за последние несколько лет сложился профицит Федерального бюджета. По предварительной оценке (на 1.03.2009 г.) профицит составил 177,2 млрд. руб., или 2,6% ВВП против дефицита федерального бюджета в размере 1,1% ВВП за 2008 год.

Наличие бюджетного дефицита требует от органов власти поиск источников его покрытия. Различают налоговый и кредитный методы финансирования дефицита. Налоговый метод предполагает увеличение доходов бюджета за счет поступления налоговых платежей: поднимаются налоговые ставки, расширяются объекты налогообложения, отменяются льготы, увеличивается число налогов. Кредитный способ позволяет приобрести недостающие средства за счет займов на внутреннем и внешнем рынке. Разновидностью кредитного метода является эмиссионный, который представляет собой осуществление эмиссии Центральным Банком РФ.

Источники финансирования дефицита бюджета:

1. Внешние источники:

а) кредиты иностранных государств, банков и международных финансово – кредитных организаций в иностранной валюте;

б) облигационные валютные внешние займы.

2. Внутренние источники:

а) выпуск государственных ценных бумаг внутренних займов;

б) бюджетные ссуды, полученные от бюджетов других уровней;

в) кредиты ЦБ РФ.

Последний источник финансирования дефицита бюджета по своей сути представляет собой денежную эмиссию, следовательно, является инфляционным.

Если в процессе исполнения бюджета происходит превышение предельного уровня дефицита или значительное снижение поступлений доходов, то вводится механизм секвестра расходов.

Секвестр – это пропорциональное снижение государственных расходов по всем статьям, кроме защищенных, в течение оставшегося времени финансового года. Состав защищенных статей определяется органами власти, составляющими бюджет. Как правило, к ним относятся расходы по выплате заработной платы, социальных пособий, стипендии, медикаменты и перевязочные средства и т.п.

Литература

1. Абрамова М.А., Александровна Л.С. Финансы, денежное обращение и кредит. М.: ИМПЭ, 2009.

2. Балабанов А.И., Балабанов И.Т. Финансы. - СПб.: Изд-во «Питер», 2006.

3. Большаков C. В. Финансовая политика и финансовое регулирование экономики переходного периода // Финансы. 2008. № 11.

4. Булатова А. С. Экономика: учебник. М.: Бек. 2004. Гл. 16. С. 260 — 277.

5. Буретин Л.Н. Рынок ценных бумаг и производственных финансовых инструментов. М., 2000.

Похожие работы

... период 2012 и 2013 годов В основу бюджетной политики на 2011-2013 годы положены стратегические цели развития страны, сформулированные в Посланиях Президента Российской Федерации Федеральному Собранию Российской Федерации, Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года, Основных направлениях деятельности Правительства Российской Федерации на ...

... как единое целое. Остальные принципы, при всей их важности, в большей степени определяют бюджетный процесс. 1.3 Федеральный бюджет и его роль в социально-экономическом развитии государства Основные функции управления государством возложены на центральные органы власти. Для выполнения ими их обязанностей, для финансового обеспечения общегосударственных мероприятий формируется централизованный ...

... 5. Сравнительный анализ экспортных цен промышленной продукции. Несмотря на все попытки сформулировать агрегатный показатель эффективности функционирования экономики, который бы отражал и уровень экономического развития страны, такой показатель не создан в связи с многочисленными трудностями сведения воедино стоимостных и натуральных величин. 1.2 Экономическое развитие и экономический рост. Как ...

... , направление денежных фондов, идущих на развитие капиталистического общественного воспроизводства, воздействие его на социально-экономические отношения. Роль кредита в социально-экономическом развитии страны Капитал физически, в виде средств производства, не может переливаться из одних отраслей в другие. Этот ...

0 комментариев