Навигация

Ограничения по заимствованию

67042

знака

2

таблицы

3

изображения

2. Ограничения по заимствованию

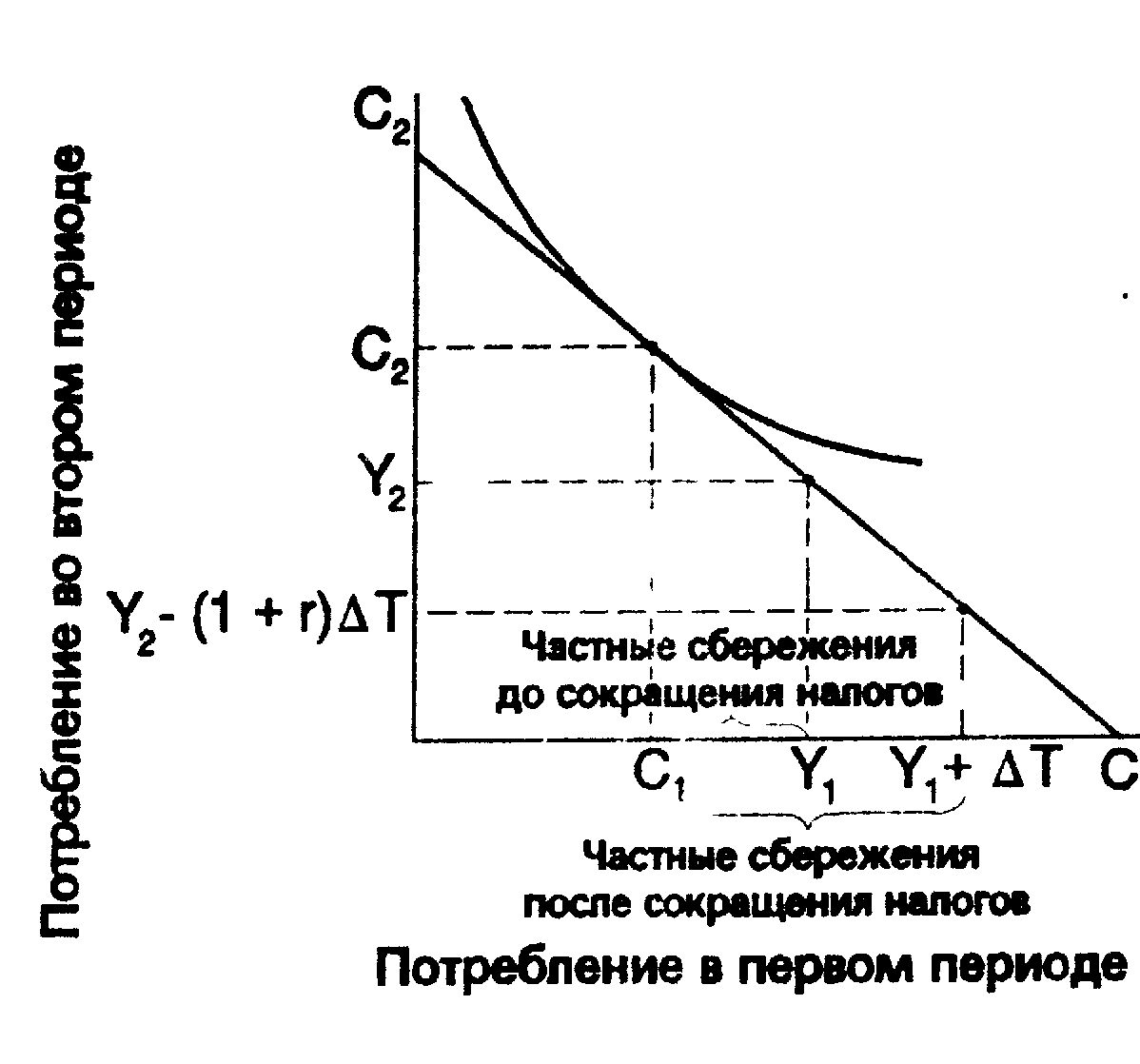

Рикардианская точка зрения на роль государственного долга основывается на гипотезе постоянного дохода. В соответствии с ней, потребление зависит не только от размеров текущего дохода, но и от уровня постоянного дохода, который включает оба вида дохода: текущий и ожидаемый в будущем. Согласно рикардианским взглядам, при финансируемом за счёт займов снижении налогов текущий доход увеличивается, но постоянный доход и уровень потребления остаются неизменными.

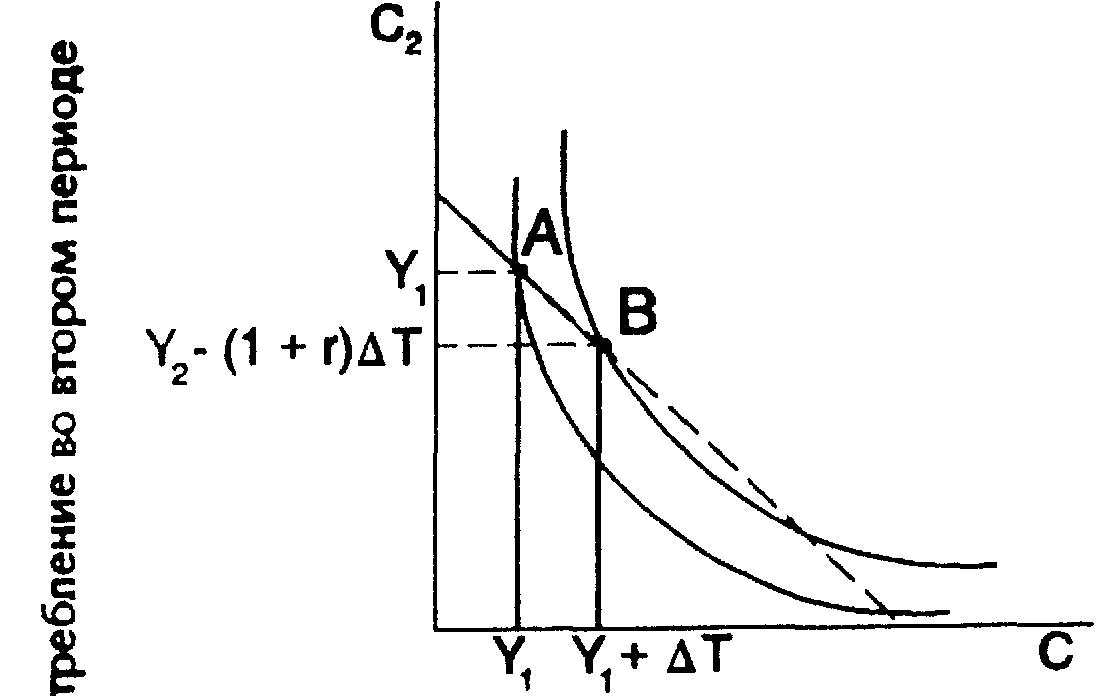

Сторонники традиционного взгляда на государственный долг полагают, что гипотеза постоянного дохода не вполне правильна, поскольку существуют ограничения по заимствованию для потребителей. При наличии таких ограничений человек может потреблять лишь в пределах его текущего дохода. Размер потребления для него в большей мере определяется текущим, а не постоянным доходом; финансируемое за счёт займов снижение налогов приводит к увеличению текущего дохода и потребления, несмотря на то, что будущий доход снижается. По существу, когда правительство снижает текущие и повышает будущие налоги, оно тем самым как бы предоставляет плательщику налогов заём. Тем, кто хотел бы получить заём, но не смог этого сделать, снижение налогов даёт средства на потребление.

3. Будущие поколения

Третий аргумент в пользу традиционной точки зрения заключается в том, что потребители ожидают, что предполагаемые будущие налоги придётся платить не им, а следующим поколениям. Предположим, например, что государство сегодня снижает налоги. Выпускает рассчитанные на 30 лет облигации для финансирования бюджетного дефицита, а затем через 30 лет поднимает налоги для выплаты займа. В этом случае государственный долг представляет собой средство перераспределения богатства следующего поколения налогоплательщиков (которому придётся платить повышенные налоги). В результате такого перераспределения ресурсы нынешнего поколения возрастают, и оно увеличивает потребление. По существу, финансируемое за счёт займов снижение налогов стимулирует потребление. поскольку оно даёт нынешнему поколению возможность увеличить потребление за счёт следующего поколения.

Экономист Роберт Барро приводит остроумный контраргумент в поддержку рикардианской позиции. Он считает, что поскольку будущие поколения являются детьми и внуками нынешнего поколения, то не надо считать их независимыми экономическими агентами. Наоборот, нынешнее поколение заботится о будущих поколениях.

Согласно позиции Барро, в действительности решения принимаются не отдельным лицом, которое живёт ограниченное число лет, а семьёй, которая существует неопределённо долго. Другими словами, человек решает сколько ему потреблять. Исходя не только из своего собственного дохода, но и принимая во внимание будущие доходы членов своей семьи. Финансируемое за счёт займов снижение налогов может привести к увеличению доходов отдельного лица, который оно получает на протяжении жизни, не увеличивая, однако, постоянный доход его семьи. Наоборот, полученные за счёт снижения налогов дополнительные средства человек направляет не на потребление, а на сбережения. Чтобы оставить их в наследство своим детям, которые будут платить повышенные налоги.

В общем, дебаты между сторонниками двух точек зрения всё ещё продолжаются.

6. Проблемы государственного долга РФ

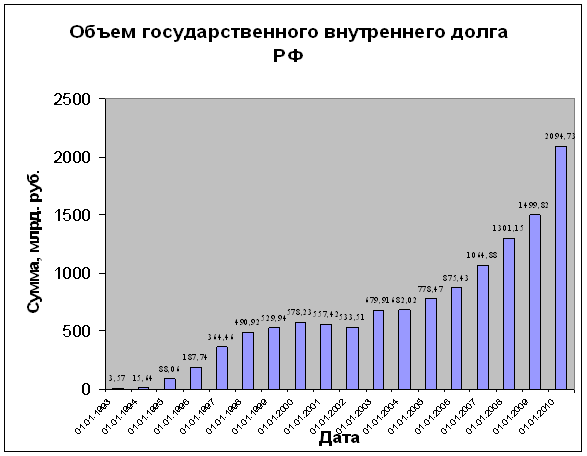

6.1 Внутренний долг РФ

Внутренний государственный долг регулируется законом “О государственном долге Российской Федерации” и обслуживается ЦБ РФ. Он обеспечивается активами, находящимися в распоряжении Правительства РФ и находится на обслуживании в ЦБ РФ. Российская Федерация не несет ответственности по долговым обязательствам субъектов РФ и муниципальных образований, если такие обязательства не были гарантированы РФ.

Внутренние долговые обязательства можно условно разбить на рыночные, существующие в форме эмиссионных ценных бумаг, и нерыночные, возникшие по итогам исполнения федерального бюджета и выпущенные в счет финансирования образовавшейся задолженности. Если выпуск и обращение первых достаточно регламентированы и включаются в программу внутренних заимствований на очередной финансовый год, то вторые выпускаются регулярно несмотря на принятие соответствующих законодательных актов.

К рыночным инструментам можно отнести государственные краткосрочные облигации (ГКО), облигации федерального займа с переменным и постоянными купонами (ОФЗ), облигации федерального государственного займа (ОГСЗ), облигации внутреннего валютного займа, к нерыночным – векселя Минфина, задолженность центральному банку и пр. В 1996г. внутреннее финансирование дефицита федерального бюджета осуществлялось в основном путем выпуска ГКО. В целях увеличения срока заимствования и уменьшения % ставок в июле 1995г. были введены в обращение облигации федерального займа (ОФЗ). Технология размещения, обращения и погашения этих бумаг полностью совпадает с технологией выпуска ГКО, поэтому недостаток, присущий учету расходов по обслуживанию последних, в полной мере относится и к данному виду ценных бумаг.

Первая попытка российских денежных властей создать рынок государственных ценных бумаг, как известно, окончилась 17 августа 1998 г. полным провалом. Позитивная, по своей сути, идея отхода от эмиссионного финансирования дефицита федерального бюджета посредством предоставления ЦБ прямых кредитов правительству и их замена выпуском ценных бумаг реализовалась в то, что позднее было названо "пирамидой ГКО", а в конечном итоге - системным финансовым кризисом. Российское правительство объявило дефолт по государственным ценным бумагам, чем были вызваны валютный и банковский кризисы, а Россия фактически оказалась исключена из мировой финансовой системы.

Существование рынка внутреннего долга не является уникальным случаем в мировой практике - практически все страны мира, где финансовая сфера присутствует в более или менее оформленном виде и имеются хотя бы приблизительные очертания финансовых рынков, выпускают государственные ценные бумаги. Практически же уникальным случаем является как раз отказ от обслуживания внутреннего долга, с учетом возможности его монетизации или переоформления во внешние ценные бумаги. Тем не менее российское правительство пошло в августе 1998 г. именно на такой шаг, что было обусловлено комплексом проблем, накопившихся в результате стратегических (например, можно выделить высокую реальную доходность на начальном этапе развития рассматриваемого рынка) и тактических ошибок денежных властей.

К лету 1998 года на выплаты по ГКО/ОФЗ уходило до 70% доходов бюджета. Рефинансировать долг на финансовом рынке было невозможно, а на резкое снижение расходов бюджета не соглашалась Государственная Дума. В результате из трех известных способов решения долговой проблемы – увеличение первичного профицита бюджета, эмиссии и дефолта правительство выбрало последнее. Девальвация рубля, с одной стороны, помогла еще в большей степени снизить объемы рублевых обязательств в долларовом выражении.

В настоящее время, а также в ближайшие 3-4 года (2002-2005 гг) платежный график по государственному внутреннему долгу будет во многом влиять на состояние денежного (рублевого) предложения, что, в свою очередь, предполагает определение роли Правительства в регулировании денежного обращения.

Заявленный Правительством уровень сбалансированности бюджета на ближайшие годы предполагает превышение выплат по внутреннему долгу над суммой средств, привлеченных с финансового рынка. При рациональном подходе к возможностям заимствований с внутреннего рынка по ставкам, превышающим уровень инфляции не более, чем на 30-50%, денежное предложение (по расчетам Минфина РФ) с рынка внутреннего долга составит в 2002 году – около 87 млрд. рублей, в 2003 году – 76 млрд.рублей и в 2004 году – 66 млрд.рублей. Такой высокий уровень ожидаемого поступления средств с рынка государственного внутреннего долга связан, прежде всего, с погашением в течение рассматриваемого периода выпущенных в значительных объемах в 1997-1998 гг. с купонными расходами от 12 до 20% годовых. Кроме того, это связано с погашением, начиная с 2001 года, ОФЗ, выпущенных в ходе новации, отказом от привлечения длинных, дорогих заемных средств, а также выплатами через систему внутреннего долга компенсационных средств по долгам Советского Правительства, по обесцененным сбережениями в Сбербанке и т.д.

На 1 сентября 2001 года сумма внутренних долговых обязательств РФ составляет 594650 млн. руб2.

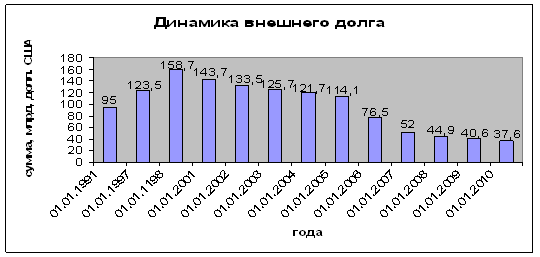

6.2 Внешний долг РФ

Внешний долг Российской Федерации обычно подразделяется на обязательства, принятые на себя собственно российским правительством, и те, которые унаследованы от Советского Союза. До 1998 г. Россия исполняла обязательства по внешнему долгу и той и другой категории. Девальвация рубля серьезно подорвала возможности государства по обслуживанию внешней задолженности. Было принято решение приостановить выплату основной суммы и процентов по задолженности, накопленной Советским Союзом, но продолжать исполнение обязательств, принятых на себя Российской Федерацией в качестве суверенного государства. Пока что реакция кредиторов на это решение была достаточно благожелательной: формально дефолт не объявлен, и российское правительство приступило к консультациям с членами Парижского и Лондонского клубов, на долю которых приходится большая часть задолженности Советского Союза.

6.2.1 Долг Советского Союза:

1. Долг Парижскому и Лондонскому клубам

Резкое ухудшение экономической ситуации, обусловленное слабостью, внутренне присущей плановой экономике, и грубыми просчетами в экономической политике, вынуждали советское руководство прибегать к значительным заимствованиям за рубежом. Хотя в период с 1985 по 1989 гг. основная часть заимствованных средств направлялась на инвестиционные цели, проблемы советской экономики, носившие системный характер, не позволили достичь сколько-нибудь значительного повышения производительности труда. Средства, заимствованные на Западе в 1990-1991 гг., были большей частью использованы для обеспечения населения потребительскими товарами с помощью импорта. По состоянию на 1 января 1992 г. общая сумма внешнего долга Советского Союза оценивалась в 107,7 млрд дол. Вначале предполагалось, что бремя долга будет разделено поровну между суверенными государствами, образовавшимися после распада Советского Союза. В течение 1993 г. новые государства согласились передать Российской Федерации не только все зарубежные активы, но и обязательства Советского Союза по внешним долгам [3]. Оказавшись перед необходимостью выплатить более 40 млрд долл. в течение 1992-1993 гг., российское правительство обратилось к государствам и банкам-кредиторам с просьбой о реструктуризации долгов. В результате длительных переговоров с членами Лондонского и Парижского клубов порядок и сроки погашения долгов, унаследованных Россией от Советского Союза, были пересмотрены. Ниже представлен ретроспективный обзор развития ситуации с различными категориями советского долга на протяжении 1992-1998 гг.

В апреле 1996 г. было достигнуто соглашение с правительствами государств-кредиторов, принадлежащих к Парижскому клубу, о том, что 33 млрд дол. из общей суммы долга, равной 38 млрд долл., будут выплачены Российской Федерацией в течение 25 лет. В августе 1998 г. Россия объявила технический дефолт по своим долгам Германии, на которые распространялось соглашение о реструктуризации, достигнутое с Парижским клубом. На протяжении оставшихся месяцев 1998 г. и первых пяти месяцев 1999 г. Россия не выплачивала сумм, которые подлежали выплате кредиторам, принадлежащим к Парижскому клубу. Сумма пропущенных выплат по реструктурированной задолженности составляет 1,8 млрд долл3. Российское правительство провело ряд неофициальных консультаций, однако не выдвинуло никаких официальных предложений.

В декабре 1997 г. кредиторы-члены Лондонского клуба согласились на обмен своих требований в сумме 22 млрд долл. на обращающиеся инструменты двух типов: PRIN и IAN. Последний из них относится к основной сумме долга, а первый к процентам, просроченным с выплатой. В декабре 1998 г. российское правительство нарушило условия соглашения о реструктуризации с Лондонским клубом и не выплатило наличные средства по инструменту PRIN. В мае 1999 г. кредиторы-члены Лондонского клуба решили отложить дальнейшие дискуссии о том, объявлять ли Россию банкротом, до тех пор пока российская сторона не обратится к ним с официальной просьбой о реструктуризации долга. По состоянию на 31 мая 1999 г. общая сумма задолженности членам Лондонского клуба равнялась 26,4 млрд долл., включая 200 млн долл. просроченных выплат по процентам [4].

Ряд важных особенностей соглашений с кредиторами обоих клубов заслуживает внимания. Возможно, они помогут прояснить причины, по которым российское правительство, оказавшееся после августовского кризиса не в состоянии обслуживать государственный долг в полном объеме, предпочло сначала объявить дефолт по долгам перед Лондонским и Парижским клубами. Исходные условия соглашения о реструктуризации советского долга не предусматривали сокращения номинальной суммы долга, хотя благодаря переносу сроков выплаты произошло сокращение чистой дисконтированной стоимости обязательств. Прецеденты списания значительной задолженности Польши и Египта перед Парижским клубом могут дать России дополнительные аргументы в новых переговорах с официальными кредиторами. Что касается Лондонского клуба, то позиция банков-кредиторов ослаблена тем фактом, что инструменты PRIN и IAN, которые на самом деле являются долговыми обязательствами Внешэкономбанка, не вполне подпадают под определение государственного долга. Таким образом, иски, которые могут предъявить члены Лондонского клуба, не представляют особой угрозы для российских активов за рубежом.

Похожие работы

... механизмы управления государственным долгом, используя собственный опыт и опыт развитых стран. 3. ПРОБЛЕМЫ И ПУТИ СОВЕРШЕНСТВОВАНИЯ УПРАВЛЕНИЯ ГосударственныМ долгОМ Республики Беларусь В социально-экономическом развитии Республики Беларусь период 1991-2000 гг. явился переломным этапом в преодолении глубоких кризисных явлений, происходивших в стране после распада СССР. Современный этап ...

... ); 3. снижается долговая нагрузка на экономику; 4. из-за благоприятной внешней конъюнктуры тенденция уменьшения внешнего долга будет сохраняться и в дальнейшем. 2.2 Анализ динамики и структуры внутреннего государственного долга РФ Внутренний долг государственный – финансовые обязательства государства, возникающие в связи с привлечением для выполнения государственных программ и заказов ...

... № 73 «О выпуске и обращении облигаций государственных сберегательных займов Российской Федерации». Постановление Правительства РФ от 5.10.1999 г. «О мерах по сокращению расходов по погашению и обслуживанию государственного долга Российской Федерации, выраженного в иностранных валютах». Постановление Правительства РФ от 13.10.1999 г. № 1152 «О порядке инвестирования в 1999 году свободных средств ...

... экономических реформ в России. Наконец, следует учитывать, что продолжающийся спад производства усугубляет проблему обслуживания государственного долга, и уменьшения его бремени. 2 ЭКОНОМИЧЕСКИЕ ПОСЛЕДСТВИЯ: МНИМЫЕ ПРОБЛЕМЫ Как государственный долг и его рост влияют на состояние экономики? Может ли рост государственного долга привести страну к банкротству? ...

0 комментариев