Навигация

Дефлирование и дисконтирование денежных потоков

32671

знак

1

таблица

0

изображений

3. Дефлирование и дисконтирование денежных потоков

Для оценки инвестиционных проектов используется две группы показателей: показатели, рассчитываемые без учета фактора времени и показатели, рассчитываемые с учетом фактора времени.

Первая группа показателей более проста в расчете, но она не учитывает того, что сегодняшние и завтрашние деньги для инвестора стоят по-разному, то есть расчеты этих показателей осуществляются без приведения денежных потоков к единому моменту времени.

Вторая группа показателей, в отличие от показателей первой группы учитывают разную стоимость денег в разные моменты времени (теория временной стоимости денег). Эти показатели являются более интересными для владельцев, инвесторов и банков, так как более корректно отражают эффективность проекта (не завышают ее, как показатели первой группы), то есть являются более надежным (лучшим) гарантом успешности проекта. Суть их расчета заключается в приведении будущих денежных потоков (стоимости денег) к «сегодняшнему» дню, вернее, к моменту начала инвестиций в проект (предполагается, что инвестиции будут осуществлены в этом году). Приведение денежных потоков называется дисконтированием, суть которого состоит в том, что нам «сегодня» нужно принять решение о том, следует ли инвестировать средства в проект, либо стоит проблема выбора более эффективного проекта из нескольких, для этого необходимо знать: насколько выгоден, либо не выгоден проект; либо какой проект более эффективен (выгоден)? Для этого мы составляем бизнес-план – моделируем деятельность на несколько лет вперед, чтобы рассчитать эффективность, а моделируем, исходя из «сегодняшних» цен, расходов, предполагаемых доходов (а соответственно, исходя из «сегодняшних» платежей и поступлений). Предполагается, что как раз дисконтирование планируемых денежных потоков и приводит их к текущему моменту с учетом инфляции, безрисковых вложений, рисков конкретного проекта, либо требуемой нормы доходности от вложенного капитала в зависимости от выбранного подхода к определению ставки дисконтирования, используемой при дисконтировании денежных потоков. Результаты дисконтирования и оценки эффективности проекта во многом зависят от ставки дисконтирования, которая в свою очередь зависит от метода ее определения (расчета).

Выбор варианта определения (расчета) ставки дисконтирования - это отдельная большая тема, не раз описанная в различных источниках. Существует несколько подходов к определению ставки дисконтирования, такие как:

- Определение стоимости собственного капитала (модель оценки долгосрочных активов CAMP);

- Средневзвешенной стоимости капитала (WACC);

- Кумулятивного построения – наиболее часто используемый подход, основанный на экспертной оценке рисков.

Более подробно остановимся на расчете самих показателей эффективности проекта, рассчитываемых с учетом фактора времени:

- NPV – чистый дисконтированный доход (чистая приведенная стоимость проекта);

- IRR – внутренняя норма доходности (прибыли/ рентабельности) инвестиций;

- DPBP - дисконтированный срок окупаемости инвестиций.

Расчет показателей осуществляется на основе данных из плана движения денежных средств инвестиционного проекта, который в свою очередь строится на основе плана доходов и расходов проекта и графика поступлений и платежей. Таким образом, важно, чтобы первоначальная информация для моделирования деятельности в пределах горизонта планирования (рассматриваемого срока проекта), а также сами планы движения денежных средств, доходов и расходов были как можно более проработанными, точными и корректными, в целях минимизации погрешности результатов расчетов и рисков проекта. Здесь возникает вопрос: а учитывать ли инфляцию при моделировании деятельности и как это сделать? Существует два способа учета инфляции в расчетах:

- Дефлирование денежных потоков до осуществления дисконтирования, то есть путем моделирования денежных потоков с учетом инфляции по периодам проекта, например, с поправкой сумм на инфляционный коэффициент;

- Учет инфляционной составляющей при расчете ставки дисконтирования.

В первом случае не нужно учитывать инфляционную составляющую в ставке дисконтирования, а во втором соответственно – не учитывать инфляцию при моделировании денежных потоков (то есть следует формировать план движения денежных средств в текущих ценах). Отмечу, что в случае, когда инфляция по разным составляющим плана существенно различается, следует ее учитывать способом дефлирования денежных потоков.

Период проекта – обычно год, так как традиционная формула дисконтирования подразумевает дисконтирование денежных потоков по годам, таким образом, в случае, когда период проекта не год, потребуется корректировка формулы дисконтирования, либо сама ставка дисконтирования должна отражать не годовую, а месячную разницу стоимости денег.

Итак, показатели, рассчитываемые с учетом фактора времени, подразумевают предварительное дисконтирование (приведение) чистого денежного потока. Чистый денежный поток NCF (Net cash flow) - разность между суммами поступлений и выплат денежных средств компании за определенный период времени; рассчитывается с учетом выплат, дивидендов и налогов. В дисконтируемые денежные потоки не включаются поступления и выплаты по кредитам (в том числе проценты), относящиеся к финансовой деятельности.

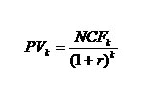

Нулевым периодом проекта будет первый год проекта, далее – по порядку. Формула дисконтирования выглядит следующим образом:

где

PVk — приведенная (текущая) стоимость денежного потока k-го периода проекта;

NCFk – чистый денежный поток k-го периода проекта;

k – период проекта;

r – ставка дисконтирования (в десятичном выражении).

По правилу дисконтирования нулевой период проекта (первый год) является периодом инвестиций, перед нами стоит задача привести чистые денежные потоки проекта к периоду первых инвестиций в проект, то есть к нулевому периоду, поэтому чистый денежный поток нулевого периода не дисконтируется.

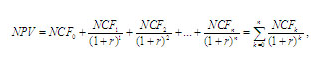

Теперь рассчитаем первый показатель эффективности инвестиционного проекта - NPV (Net Present Value) – чистая приведенная стоимость проекта. Классическая формула для расчета NPV выглядит следующим образом:

Где NPV — чистый приведенный денежный поток;

NCF – чистый денежный поток соответствующего периода проекта;

n – горизонт исследования, выраженный в интервалах планирования (срок проекта).

Показатель NPV заключается в суммировании дисконтированных чистых денежных потоков (PV) c 1 по n-ый период проекта и прибавлении к нему отрицательного денежного потока 0-го периода (инвестиций). То есть за счет положительного, либо отрицательного знака чистого денежного потока каждого периода при расчете NPV у нас осуществляется сложение, либо вычитание соответственно дисконтированного денежного потока каждого следующего периода.

По общему правилу, если NPV > 0, то проект принимается. При рассмотрении нескольких проектов выбирают тот, у которого NPV больше.

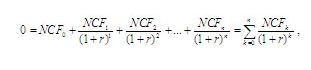

Рассмотрим следующий показатель эффективности инвестиционного проекта, рассчитываемого с учетом фактора времени – IRR (Internal Rate of Return) - внутренняя норма доходности. Данный показатель отражает в отличие от NPV доходность проекта в относительном выражении (в процентах), поэтому является более понятным. IRR – это такое значение ставки дисконтирования (r), при котором NPV = 0, то есть при котором текущая стоимость поступлений равна текущей стоимости инвестиций и текущих затрат. IRR отражает безубыточную норму доходности проекта, то есть когда проект становится ни прибыльным, ни убыточным.

Для расчета данного показателя можно применить технически сложные математические расчеты, используя формулу NPV:

Проект принимается, когда значение показателя IRR>ставки дисконтирования (r).

Дисконтированный срок окупаемости инвестиций проекта - DPBP (Discount Payback Period) учитывает различную стоимость денег во времени. Дисконтированный срок окупаемости проекта рассчитывается аналогично обычному сроку окупаемости, разница лишь в том, что для расчета дисконтированного срока окупаемости используется не простой, а дисконтированный чистый денежный поток. Показатель DPBP отражает, за какой период времени доходы проекта окупят инвестиции и будут покрывать текущие затраты, то есть когда накопленный по периодам (годам) проекта дисконтированный чистый денежный поток сменит знак с минуса на плюс и он больше не будет изменяться. Соответственно, дисконтированный срок окупаемости проекта будет всегда больше обычного срока окупаемости.

Литература

1. Абрамов С.И. Инвестирование. - М.: ИНФРА-М, 2006.

2. С. Авраменко. Новые формы инвестиций в условиях переходной экономики. / Экономист. №3, 2006.

3. Бертонеш М., Найт Р. Управление денежными потоками. - СПб.: Питер, 2004.

4. Букато В.И., Лапидус М.X. Финансово-кредитный механизм и банковские операции. М.: Финансы, 2001.

5. Вахрин П.И. Инвестиции: Учебник. - М.: Издательско-торговая корпорация «Дашков и Ко», 2005.

6. Жилинский С.С. Понятие "инвестиции" в современном российском законодательстве // Законодательство. 2005. № 3.

7. Непомнящий Е.Г. Экономическая оценка инвестиций: Учебное пособие. - Таганрог: Изд-во ТРТУ, 2005.

8. Инвестиции: учеб./ С.В. Валдайцев, П.П. Воробьев [и др.]; под ред. В.В. Ковалева, В.В. Иванова, В.А. Лялина. - М.: ТК Велби, Изд-во Проспект, 2005.

Похожие работы

... определения коэффициента эффективности инвестиций лежат те же упрощающие допущения, что и в основе определения годового экономического эффекта. Отдельный вариант инвестиционного проекта является эффективным, если его коэффициент эффективности не меньше норматива экономической эффективности инвестиций. Из нескольких вариантов проекта лучшим является вариант, у которого максимальный коэффициент ...

... доход, Net Present Value, NPV) - сумма текущих стоимостей всех спрогнозированных, с учетом ставки дисконтирования, денежных потоков. 1. Определяется текущая стоимость затрат (Io), т.е. решается вопрос, сколько инвестиций нужно зарезервировать для проекта. 2. Рассчитывается текущая стоимость будущих денежных поступлений от проекта, для чего доходы за каждый год CF (кеш-фло) приводятся к текущей ...

... развития предприятия. Объективность и всесторонность оценки эффективности инвестиционных проектов в значительной мере определяются учетом системы принципов, положенных в основу оценки эффективности инвестиций. ГЛАВА 2. СРАВНИТЕЛЬНЫЙ АНАЛИЗ МЕТОДОВ ЭКОНОМИЧЕСКОЙ ОЦЕНКИ ИНВЕСТИЦИЙ. 2.1 ДОСТОИНСТВА И НЕДОСТАТКИ ОСНОВНЫХ МЕТОДОВ ЭКОНОМИЧЕСКОЙ ОЦЕНКИ ИНВЕСТИЦИЙ В таблице приведена общая оценка ...

... рыночной экономики сущность инвестиций заключается в сочетании двух аспектов инвестиционного процесса: затрат капитала и результатов, соизмерение этих элементов лежит в основе теории экономической оценки инвестиций. Инвестиции осуществляются с целью получения определенного результата (прибыли) и становятся бесполезными, если данного результата не приносят. Принципиально важным для принятия ...

0 комментариев