Навигация

НАЛОГОВЫЕ И НЕНАЛОГОВЫЕ ДОХОДЫ

51714

знаков

5

таблиц

4

изображения

1.2. НАЛОГОВЫЕ И НЕНАЛОГОВЫЕ ДОХОДЫ

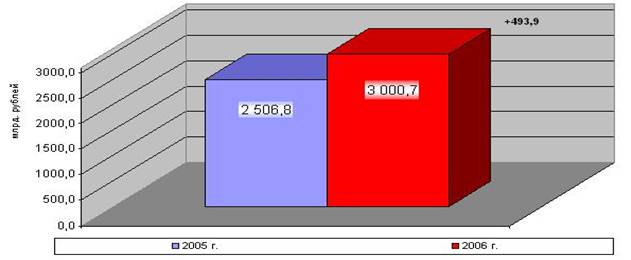

Показатели поступлений доходов в федеральный бюджет в 2005-2006 гг.

Рис. 1 Показатели поступлений доходов в бюджет в 2005-2006 гг

В 2006 году в федеральный бюджет поступило доходов 3 000,7 млрд. рублей, что на 493,9 млрд. рублей, или на 19,7% больше, чем за 2005 год (см. рис.1) Доходы бюджетов Российской Федерации состоят из налоговых и неналоговых доходов, а также средств целевых бюджетных фондов.

Государственные доходы в январе-августе 2006 года по сравнению с аналогичным периодом 2005 года увеличились. Основной рост пришелся на таможенные поступления. Налоговые доходы выросли незначительно.

Рост доходов федерального бюджета, главным образом, объясняется увеличением неналоговых поступлений, включающих таможенные пошлины.

Налоговые доходы в январе-июле 2006 года составили 14,1% ВВП, что ниже прошлогоднего значения на 0,1 п.п. ВВП (без учета дополнительных поступлений НК “ЮКОС”). Неналоговые доходы составили 9,8% ВВП. Поступления от внешнеэкономической деятельности, включающие таможенные платежи, достигли 8,8% ВВП, что на 1,6 п.п. ВВП выше прошлогоднего показателя.

Решающее значение в доходах бюджета имеют налоги. Налоговые доходы – это обязательные, безвозмездные, безвозвратные платежи в пользу бюджета. К налоговым доходам относятся предусмотренные налоговым законодательством федеральные налоги и сборы, налоги и сборы субъектов Федерации и местные налоги и сборы, а также пени и штрафы. Через налоговые платежи мобилизуются денежные средства в распоряжение органов государственной власти.

Налоги представляют собой часть национального дохода, мобилизуемого во все звенья бюджетной системы. Это обязательные платежи юридических и физических лиц, поступающие государству в заранее установленных законом размерах и в определенные сроки. Исторически их возникновение относится к периоду разделения общества на социальные группы и появления государства. Государство без налогов существовать не может, поскольку они – главный метод мобилизации доходов в условиях господства частной собственности и рыночных отношений.

В соответствии с Законом РФ «Об основах налоговой системы в Российской Федерации» от 27.12.91г. с последующими изменениями и дополнениями налоги подразделяются на прямые, которые платит непосредственно налогоплательщик, и косвенные, оплачиваемые потребителем товаров и услуг, поскольку они входят в цену этих товаров и услуг. К прямым налогам относятся: налог на прибыль (доход) организаций, налог на имущество, подоходный налог с физических лиц и др. Косвенные налоги отличаются простотой внимания и включают: налог на добавленную стоимость (НДС), акцизы, таможенные пошлины.

В Российской Федерации устанавливаются и взимаются следующие виды налогов и сборов: федеральные налоги и сборы, налоги и сборы субъектов Федерации (региональные) и местные налоги и сборы[1]. Охарактеризуем их.

Первоначально насчитывалось 17 федеральных налогов. Затем произошли изменения в налогообложении. В 1994г. налог на доходы банков и налог на доходы страховых организаций были отменены, и они стали уплачивать налог на прибыль, как другие предприятия (организации).

Произошли изменения и в организации отдельных налогов. Так, с 1 января 1996г. при обложении налогом на прибыль предприятий и организаций было отменено обложение сверхнормативной оплаты труда.

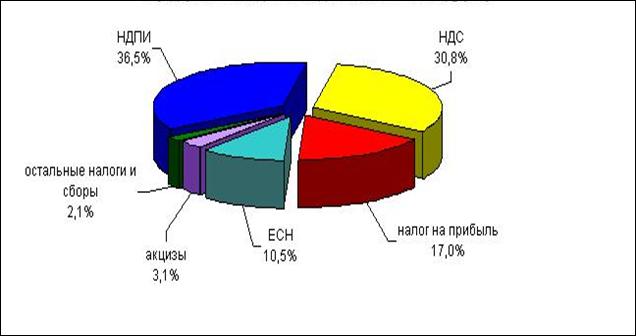

В настоящее время действует 10 федеральных налогов[2]. Основные федеральные налоги: НДС, акцизы, таможенная пошлина, налог на прибыль предприятий и организаций, налог добычу полезных ископаемых, ЕСН (см. рис.2).

Структура поступлений доходов в Федеральный бюджет по видам налогов в 2006 году (в %)

Рис.2. Структура поступлений доходов в федеральный бюджет по видам налогов в 2006г.

Важнейшее значение принадлежит налогу на добавленную стоимость (НДС), в 2006 году составили 924,2 млрд. рублей и по сравнению с 2005 годом выросли на 4,1% (36,2 млрд. рублей). С фискальной точки зрения это исключительно эффективный налог. Принципиальное отличие НДС от налога с оборота и других форм универсального акциза состоит в том, что на каждой стадии производства и реализации товара (работ, услуг) выделяется добавленная стоимость. В соответствии с Законом РФ “О внесении изменений и дополнений в налоговую систему России” от 16 июля 1992 г. налог на добавленную стоимость представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ, услуг и стоимостью материальных затрат, отнесённых на издержки производства и обращения.

Акцизы также взимаются через цены товаров и услуг. Объектом обложения акцизами выступают как объём, так и стоимость реализованных подакцизных товаров (спирт этиловый из всех видов сырья, спиртосодержащая продукция, алкогольная продукция, табачная продукция, ювелирные изделия, легковые автомобили и мотоциклы, бензин, минеральное сырьё (нефть, газ) в зависимости от установленных в отношении этих товаров налоговых ставок. По сводной группе акцизов поступления в федеральный бюджет составили в 2006 году 93,2 млрд. рублей и выросли относительно 2005 года на 16,5%. Большие поступления обеспечивают акцизы на алкогольную продукцию, нефть и газ. Поступления акцизов на спирт этиловый из всех видов сырья и спиртосодержащую продукцию в федеральный бюджет Российской Федерации в 2006 году составили 4,1 млрд. рублей, или на 14% больше, чем в 2005 году. В федеральный бюджет в 2006 году мобилизовано акцизов на табачную продукцию, производимую на территории Российской Федерации, 35,5 млрд. рублей, что на 22,8% больше поступлений 2005 года. Поступления акцизов на нефтепродукты (бензин автомобильный, дизельное топливо и моторные масла) в федеральный бюджет в 2006 году составили 50,1 млрд. рублей и относительно 2005 года выросли на 9,3%.

Поступления единого социального налога, зачисляемого в федеральный бюджет, в 2006 году составили 315,8 млрд. рублей и выросли по сравнению с 2005 годом на 18,1%.

Таможенные пошлины действуют на основе Закона РСФСР “Об основах налоговой системы РФ” (декабрь 1991г.) и Таможенного кодекса РФ, принятого в середине июня 1993г. Вопросы таможенного обложения решаются Государственным таможенным комитетом РФ. Таможенные пошлины в России взимаются в соответствии с таможенным тарифом, введённым с 1 июля 1993г. в соответствии с Законом РФ “О таможенном тарифе” (с последующими изменениями).

Что касается прямых налогов, то в России важное значение принадлежит налогу на прибыль предприятий и организаций. Плательщиками налога на прибыль являются российские организации и иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства и(или) получающие доходы от источников в РФ. Объектом налогообложения является прибыль, получаемая налогоплательщиками. Поступления налога на прибыль организаций в федеральный бюджет Российской Федерации в 2006 году составили 509,9 млрд. рублей. По сравнению с 2005 годом они выросли на 146,3 млрд. рублей, или в 1,4 раза. Налога на добычу полезных ископаемых (далее – НДПИ) в 2006 году поступило в федеральный бюджет 1 094,3 млрд. рублей, в том числе на добычу нефти – 986,5 млрд. рублей, на добычу газа горючего природного – 89,9 млрд. рублей; на добычу газового конденсата из всех видов месторождений – 7,2 млрд. рублей. По сравнению с 2005 годом поступления НДПИ выросли в 1,3 раза.

Неналоговые доходы бюджетов имеют существенные отличия от налоговых поступлений. Порядок их установления, исчисления и взимания регламентируется комплексом нормативных документов. Неналоговые доходы могут носить обязательный и необязательный характер, взиматься на добровольной и принудительной основах. У них не определены конкретные ставки, сроки уплаты, льготы и другие чисто налоговые элементы. В структуре неналоговых доходов федерального бюджета Российской Федерации наибольшую долю составляют доходы от внешнеэкономической деятельности, а вторыми по значению являются доходы от сдачи в аренду имущества, находящегося в государственной собственности. Неналоговые доходы составили 9,8% ВВП. Поступления от внешнеэкономической деятельности, включающие таможенные платежи, достигли 8,8% ВВП, что на 1,6 п.п. ВВП выше прошлогоднего показателя. К неналоговым доходам относятся:

· доходы от использования имущества, находящегося в государственной или муниципальной собственности;

· доходы от продажи имущества, находящегося в государственной или муниципальной собственности;

· доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов государственной власти субъектов Федерации;

· средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации и иные суммы принудительного изъятия;

· иные неналоговые доходы.

Хотя доля неналоговых поступлений уступает налоговым, эти доходы стали увеличиваться. С 2001г. по 2005г. наблюдается рост неналоговых доходов в процентном соотношении, особенно ярко этот рост заметен с 2003 года, когда неналоговые доходы увеличились по сравнению с 2002 годом на 0,7 %.

В составе неналоговых доходов бюджета на протяжении последних пяти лет основной удельный вес занимают доходы от государственной собственности и предпринимательской деятельности, что составляет по годам:

1. 2002г. – 27 %,

2. 2003г. – 20 %,

3. 2004г. – 23 %,

4. 2005г. – 27 %,

5. 2006г. – 53 %

Второе место занимают административные сборы и платежи (в 2006 году этот показатель равен 6,6 %). Наименьший процент среди всех неналоговых доходов занимают в 2006 году занимают «Доходы от оказания платных услуг».

Наиболее значительные темпы роста доходов в 2006г. по отношению к 2005г. предусматриваются именно за счет роста неналоговых доходов — 136,7 %, в т.ч. прочих неналоговых доходов — 200,6 %, доходов от предпринимательской и иной приносящей доходы деятельности — 133,9 % и доходов от использования имущества, находящегося в государственной собственности - 130,4 %.

Следует также отметить, что на протяжении исследуемых пяти лет наблюдается тенденция к увеличению числа статей неналоговых доходов. В приложении №1 приведены неналоговые доходы 2006г. по статьям.

С 1 января 2001г. упразднены действовавшие ещё в 2000г. следующие целевые бюджетные фонды, средства которых были консолидированы в бюджете 2000г.: Федеральный дорожный фонд Российской Федерации, Федеральный экологический фонд Российской Федерации, Государственный фонд борьбы с преступностью, Федеральный фонд воспроизводства минерально-сырьевой базы, Федеральный фонд восстановления и охраны водных объектов, Федеральный фонд Министерства Российской Федерации по налогам и сборам и Федеральной службы налоговой полиции Российской Федерации. Упразднены также Фонд по охране о. Байкал и Фонд содействия военной реформе и др.

Целевые бюджетные фонды гарантируют с большей надежностью их использование по назначению.

Похожие работы

... и сборов, а также отчислений, дотаций и субвенций, полученных из бюджета высшего уровня; других поступления. 2. Анализ структуры и динамики доходов госбюджета Украины. 2.1. Анализ сравнительной структуры госбюджета Украины за 1997-1999г.г. Структура доходов государственного бюджета приведена в таблице №1. На протяжении всей истории независимой Украины главный финансовый документ нашей страны ...

... , что столь серьезное повышение доходов граждан, позволит расширить платежеспособный спрос на товары, нарастить объемы производства и инвестиций в России, а значит, увеличить доходы и расходы предприятий и организаций, бюджетной системы и государственных внебюджетных фондов. Такие процессы самоусиления экономической активности позволят вывести из «зоны бедности» не только работников бюджетных ...

... неналоговых доходов существуют определенные резервы. На наш взгляд, они связаны с завершением работы по разграничению собственности на землю. 3. Перспективы развития государственных доходов на 2010 год 3.1 Развитие бюджетной политики в области доходов на 2010 год В условиях экономического кризиса произошло резкое снижение бюджетных доходов. Общий объем налоговых доходов федерального ...

... проводка Д-т 45 – К-т 43. Аналитический учет по счету 62 "Расчеты с покупателями и заказчиками" ведется по покупателям или по каждому предъявленному им счету. При формировании учетной политики ОАО «Усть-Ижорский фанерный комбинат» на 2008 год рекомендую прописать дополнительные пункты: - при определении налоговой базы для целей налогообложения НДС выручка в иностранной валюте пересчитывается в ...

0 комментариев