Понятие «кредит» и «система кредитования»

Принципы кредитования

Кредитные операции банка

Государственное регулирование потребительского кредитования в РФ

Законодательное регулирование потребительского кредитования

Основные теоретические положения применения потребительского кредитования в России и за рубежом

Анализ сектора потребительского кредитования в РФ в 2006 году

Декабря 2004 года Русский Банк Развития вступил в систему страхования вкладов населения

Положительным фактором служит наличие кредитной истории в банке, подтвержденной соответствующей справкой

Копия трудовой книжки, заверенная работодателем

Навигация

Анализ сектора потребительского кредитования в РФ в 2006 году

Анализ и развитие потребительского кредита в современной России на примере ОАО "Русский Банк Развития"

150850

знаков

3

таблицы

3

изображения

3.1 Анализ сектора потребительского кредитования в РФ в 2006 году

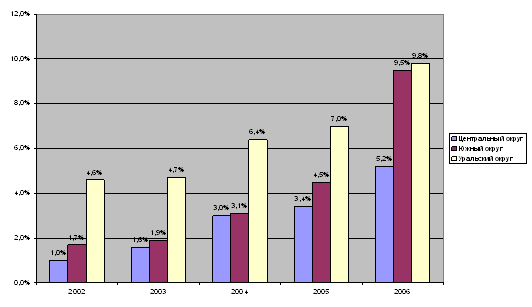

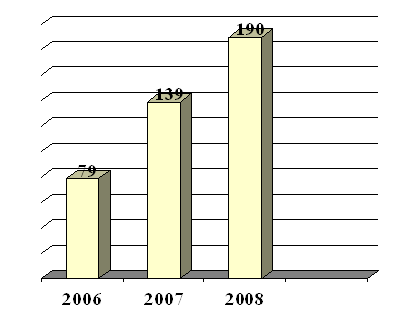

Объем кредитов, предоставленных российским банковским сектором физическим лицам в рублях и иностранной валюте, по последним данным ЦБ РФ, составил на 1 декабря 2006 г. 281,9 млрд. руб. ($9,5 млрд.), что более чем в 2 раза больше (на 107,1%) в долларовом выражении по сравнению с аналогичным периодом 2005 г. Напомним, что за 11 месяцев 2006 г. объем предоставленных потребительских кредитов вырос в долларовом выражении на 112% по отношению к началу года. Данные темпы роста кредитования частного сектора являются рекордными за последние годы. Напомним, что на конец 2005 г. объем частного кредитования составил 142,2 млрд. руб. ($4,5 млрд.), рост составил 42,4% (см. рис. 1).

Рисунок 2. Тенденция развития потребительского кредитования в России

В отношении к суммарным активам банковского сектора и общему объему выданных кредитов темпы роста потребительского кредитования в 2006 г. несколько меньше, но, тем не менее, довольно существенны. Так, доля кредитов физическим лицам в суммарных активах банков России выросла до 5,2% на 1 декабря 2006 г., а доля во всем объеме кредитования банковским сектором практически до 10%.

Доля кредитов, предоставленных физическим лицам в рублях, практически не изменилась и составила на конец 2006 г. 82% (81,5% – на конец 2005 г.).

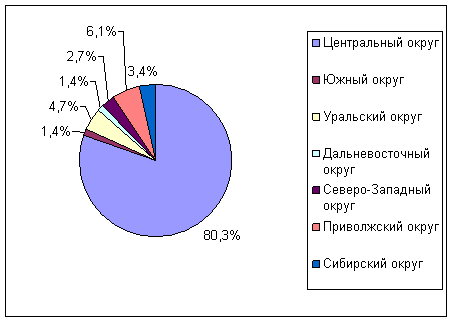

Региональная структура потребительского кредитования, как и кредитование реального сектора, характеризуется крайней неравномерностью (см. рис. 2). Так, более 80% выданных кредитов приходятся на Центральный округ. Причем из них 97% приходится на Москву. Наименьшим объемом кредитных ресурсов обладают жители Дальневосточного округа (1,4%) и Южного округа (1,4%).

Рисунок 3. Региональная структура потребительского кредитования в России на конец 2006 года, %

Очевидно, что, несмотря на высокие темпы роста розничного кредитования в России, потенциал данного сегмента остается огромным. Кроме того, наблюдаются активные процессы усиления конкуренции в данной области, что создает дополнительный импульс для развития. Таким образом, в ближайшие несколько лет наиболее вероятным представляется сохранение высоких тенденций развития данного направления банковского бизнеса.

Однако у банков может возникнуть ряд проблем в данном направлении, среди которых следует выделить, например, проблемы риска при существенном увеличении кредитного портфеля российских банков. Так, в настоящее время банки кредитуют население под довольно высокие проценты, закладывая высокие риски невозврата из-за недостаточного объема сведений о партнере при заключении сделки, но в ближайшем будущем по мере усиления конкуренции в секторе, особенно с активизацией прихода иностранных банков, ставки будут снижаться. Соответственно риски у российских банков будут расти, так как они пока еще не достаточно финансово устойчивы и при существенном невозврате кредитов их стабильное положение может пошатнуться.

Решить данные проблемы призвана система кредитных бюро. Напомним, что институт кредитных историй (кредитные бюро) создается для более точной оценки потенциальных заемщиков. Эти учреждения ведут картотеку, содержащую информацию о прошлых кредитных операциях заемщиков, основываясь на сведениях, предоставляемых кредитными организациями, а также собственных источниках. Кредиторы, при условии регулярности и достоверности предоставления информации о своих клиентах, получают доступ к этой информации. Таким образом, кредитные организации получают возможность гораздо более точного прогнозирования и составления наименее рисковых кредитных портфелей, а добросовестные заемщики получают доступ к более дешевым кредитным ресурсам за счет более эффективной, быстрой и менее дорогостоящей процедуры оценки связанного с ним риска. Кроме того, стимулируется повышение дисциплины возврата кредитных средств. Таким образом, создание действенного института кредитных историй является необходимой мерой для дальнейшего цивилизованного и эффективного развития банковского кредитования в стране.

3.2 Анализ потребительского кредитования на примере ОАО «Русский Банк Развития»

Русский Банк Развития основан в 1992 году. На сегодняшний день Банк входит в число 100 крупнейших банков России по размеру собственных средств и активов.

За время своего существования Русский Банк Развития зарекомендовал себя как надежный динамично развивающийся банк. Успешная реализация общей стратегии развития и важнейшей ее составляющей — клиентской политики — позволяет Банку ежегодно удваивать основные финансовые показатели. На 1 октября 2006 года собственные средства Банка составили 2 385 млн. рублей, валюта баланса – 25 351 млн. рублей, чистая ссудная и приравненная к ней задолженность – 16 548 млн. рублей, объем привлеченных средств клиентов – 16 866 млн. рублей.

Клиенты Банка — крупные торговые и сервисные компании, предприятия машиностроительной, пищевой, текстильной и IT отраслей. Исходя из потребностей своих клиентов, Русский Банк Развития постоянно совершенствует уже имеющиеся и предлагает новые услуги. Благодаря этому многие продукты Русского Банка Развития являются по–настоящему уникальными.

Наиболее популярным и востребованным продуктом Русского Банка Развития стала кредитная карта с льготным периодом кредитования (grace period) под 0% годовых. Кроме того, клиент может положить на карту личные деньги и пользоваться ей как дебетовой. В том случае, если деньги на карточном счете закончатся, Банк автоматически предоставляет кредит, которым можно пользоваться в течение 3 месяцев. Если клиент полностью погасил кредит в течение 30 дней, то плата за использование кредитных средств не взимается.

Также Русский Банк Развития предлагает клиентам расчетные, кредитные, корпоративные карты, а также пластиковые новинки: VISA Instant Issue (карта моментального выпуска), VISA Gift (подарочная карта, выпускаемая в пользу третьих лиц) и эксклюзивные продукты на базе Diners Club International.

Русский Банк Развития входит в состав Ассоциации Российских Банков (АРБ), является членом Национальной ассоциации участников фондового рынка (НАУФОР), участником валютной и фондовой секций, а также Системы электронных торгов Московской Межбанковской Валютной Биржи.

В декабре 2004 года Русский Банк Развития признан «Банком года», став лауреатом ежегодной национальной премии «Компания года», учрежденной информационным агентством «РосБизнесКонсалтинг».

Похожие работы

... , обученный трейдер и доступ к свежим котировкам дают банку возможность размещать на краткосрочной основе часть кредитных ресурсов, которая оказалась не использованной на конец дня. 3. Внедрение новых банковских технологий в России Развитие информационных технологий принципиально меняет условия оказания банковских услуг во всем мире. Все большее количество банков открывает возможности по ...

... карт увеличивается с 35% до 41% при одновременном некотором снижении доли дебетовых карт с 65% до 59%. 3 Пути совершенствования деятельности ОАО «МДМ Банк» на рынке пластиковых карт 3.1 Динамика кредитных операций с использованием пластиковых карт в России По данным Центрального Банка Российской Федерации, в настоящее время на руках у россиян находится почти четырнадцать миллионов « ...

... на предстоящие потери. Разработанные мероприятия, способны увеличить объем выданных кредитов и доходы банка, повысить эффективность управления активами кредитной организации. Значения свидетельствуют об улучшении большей половины показателей деятельности ОАО «ОТП Банк» и значительном повышении управленческой эффективности. Таким образом, предполагаемые мероприятия приводят к наиболее выгодному ...

... только диверсифицировать предоставляемые российскими банками кредитные продукты коммерческими банками, с целью разработки эффективной кредитной политики, но и снизить кредитные риски. 2. Кредитная политика коммерческого банка Открытое акционерное общество «Восточный экспресс банк» 2.1 Анализ организации кредитования коммерческим банком Открытое акционерное общество «Восточный экспресс банк ...

0 комментариев