Навигация

Понятие банковского кредита и его классификация

44854

знака

1

таблица

0

изображений

1. Понятие банковского кредита и его классификация

1.1. Необходимость и сущность кредита

В экономической литературе существует множество определений кредита. Дадим некоторые из них.

Кредит1 – предоставление денег или товаров в долг, как правило, с уплатой процентов.

Кредит – это стоимостная экономическая категория, неотъемлемый элемент товарно-денежных отношений.

Кредит–это разновидность экономической сделки, договор между юридическими и физическими лицами о займе, или ссуде2.

Возникновение кредита связано непосредственно со сферой обмена, где владельцы товаров противостоят друг другу как собственники, готовые вступить в экономические отношения.

Сущность кредита состоит в том, что один из партнеров (кредитор) предоставляет другому (заемщику) деньги (в некоторых случаях имущество) на определенный срок с условием возврата эквивалентной стоимости, как правило, с оплатой этой услуги в виде процента. Срочность, возвратность и, как правило, платность–принципиальные характеристики кредита.

Изобретение кредита, вслед за деньгами, является гениальным открытием человечества. Благодаря кредиту сократилось время на удовлетворение хозяйственных и личных потребностей. Предприятие-заемщик за счет дополнительного привлечения ресурсов получило возможность их преумножить, расширить хозяйство, ускорить достижение производственных целей. Граждане, воспользовавшись кредитом, получают возможность направить полученные дополнительные ресурсы для расширения своего дела либо приблизить достижение своих потребительских целей, ускорить процесс получения в свое распоряжение таких вещей, предметов, ценностей, которыми, не будь кредита, они могли владеть лишь в будущем.

Кредит во многом является условием и предпосылкой развития современной экономики, неотъемлемым элементом экономического роста. Его используют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые предприятия. Им пользуются как государства и правительства, так и отдельные граждане. Кредит обслуживает движение капитала и постоянное движение различных общественных фондов. Благодаря кредиту в народном хозяйстве производительно используются средства, высвобождаемые в процессе деятельности предприятий, в процессе выполнения государственного бюджета, а также сбережения населения и ресурсы банков.

Кредит, таким образом, представляет собой форму движения ссудного капитала, т.е. денежного капитала, предоставляемого в ссуду. Он обеспечивает трансформацию денежного капитала в ссудный и выражает отношения между кредиторами и заемщиками. При помощи кредита свободные денежные капиталы и доходы предприятий, граждан и государства аккумулируются, превращаясь в ссудный капитал, который за плату передается во временное пользование. Необходимость и возможность кредита обусловлена закономерностями кругооборота и оборота капитала в процессе воспроизводства: на одних участках высвобождаются временно свободные средства, которые выступают как источник кредита, на других возникает потребность в них.

В условиях перехода России к рынку роль и значение кредитных отношений возрастают. Развитие рыночных отношений предполагает максимальное сокращение централизованного перераспределения денежных ресурсов и переход преимущественно к горизонтальному их движению на финансовом рынке. Изменяется роль кредитных институтов в управлении народным хозяйством, повышается роль кредита в системе экономических отношений.

Какие задачи решаются с помощью кредита в рыночной экономике?

Прежде всего, в рыночной экономике с помощью кредита облегчается и становится реальным процесс перелива капитала из одних отраслей в другие. При этом кредит преодолевает ограниченность индивидуального капитала. Ссудный капитал перераспределяется между отраслями с учетом рыночной конъюнктуры в те сферы, которые обеспечивают получение более высокой прибыли или являются приоритетными с точки зрения общенациональных интересов России. Эта способность кредита носит общественный характер и активно используется государством в регулировании производственных пропорций.

Кредит–основной источник удовлетворения огромного спроса на денежные ресурсы. Даже при самом высоком уровне самофинансирования, при высокорентабельном ведении хозяйствующим экономическим субъектам недостаточно собственных средств для осуществления инвестиций и текущей основной деятельности. Дополнительные денежные ресурсы нужны, когда предприятие находится "в прорыве", потому что сорвалась по той или иной причине реализация готовой продукции, подвели поставщики, возникают трудности с выплатой зарплаты своим работникам и т.д. Но потребность в денежных ресурсах не уменьшается, а напротив, многократно возрастает и становится особенно актуальной в связи с глубоким техническим перевооружением, требующим крупных инвестиций. Кредит, таким образом, стимулирует развитие производительных сил, ускоряет формирование источников капитала для расширения производства на основе достижений научно-технического прогресса.

Кредит необходим для поддержания непрерывности кругооборота фондов действующих предприятий, обслуживания процесса реализации произведенных товаров, что особенно важно на этапе становления рыночных отношений.

Кредит способен оказывать активное воздействие на объем и структуру денежной массы, платежного оборота, скорость обращения денег. Благодаря кредиту происходит более быстрый процесс капитализации прибыли, т.е. превращения прибыли в дополнительные производственные фонды, что ведет к концентрации производства. Кредит стимулирует развитие производительных сил, ускоряя формирование источников капитала для расширения производства.

Таким образом, переход России к рыночной экономике, преодоление кризиса и возобновление экономического роста, повышение эффективности функционирования экономики, создание необходимой инфраструктуры невозможно обеспечить без использования и дальнейшего развития кредитных отношений.

Каким образом и откуда появляются средства, которые можно использовать в качестве заемных ресурсов для удовлетворения потребностей товаропроизводителей и государства?

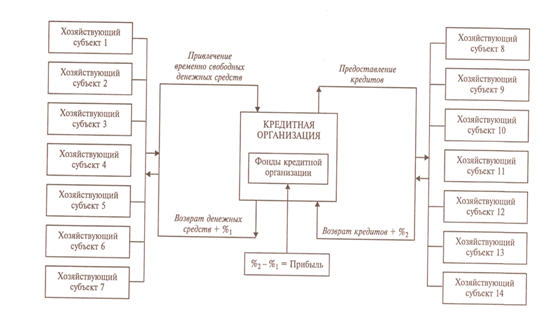

Прежде всего, свободные денежные средства образуются в процессе хозяйственной деятельности предприятий. Предприятие получает выручку от реализованной продукции постепенно, также частями оно тратит ее на покупку сырья, топлива, материалов. В результате образуются временно свободные денежные средства на счетах предприятий и банков.

Предприятие располагает временно свободными денежными ресурсами в виде неиспользованных амортизационных фондов. Дело в том, что стоимость основных фондов, которыми располагает предприятие, переносится на произведенные товары по частям и также по частям возвращается к предприятиям в денежной форме. Расходуются эти ресурсы постоянно, по мере пополнения, а значит, они бывают временно свободными.

Временно свободными могут быть денежные ресурсы, предназначающиеся для заработной платы рабочим и служащим. Зарплата выплачивается, как правило, два раза в месяц, в то время как поступление денег за проданную продукцию происходит чаще. Это также создает условия для временного высвобождения денежных средств.

Значительными могут быть временно свободные ресурсы в ходе исполнения бюджета. Поступление денежных средств в бюджет и их расходование не всегда совпадают во времени. В связи с этим на какой-то период образуются свободные остатки денежных средств, которые также могут быть использованы теми, кто в этих ресурсах нуждается.

Наконец, источником временно свободных ресурсов денежных средств могут стать денежные сбережения населения, образуемые у него в связи с превышением доходов над текущими расходами, либо просто не использованные в течение какого-то времени на текущие потребительские нужды и аккумулированные банками. Сбережения образуются в результате разрыва во времени процессов получения населением доходов и их использования. На 1 января 1999 г. население России хранило только в Сберегательном банке 126,8 млрд. руб. и 1,3 млрд. долл. Это составляет 84,7% всех вкладов в коммерческих банках страны1. Объяснять значительные размеры сбережений российского населения в период кризисного состояния экономики и снижения общего уровня доходов населения лишь превышением его доходов над расходами вряд ли было бы верным. Тем не менее это факт. Дело в том, что цели, причины, размеры, формы накопления, хранения и реализации населением сбережений зависят от экономических, социальных, демографических, психологических и других факторов. Для нас в данном случае важно уяснить, что денежные сбережения населения являются временно свободными денежными ресурсами и могут быть использованы для целей кредитования.

Потребность предприятий, организаций, населения также не бывает равномерной, она в зависимости от хозяйственной ситуации также колеблется. У хозяйствующих субъектов обычно в обороте находится сумма собственного капитала. В периоды, когда потребность в средствах превышает имеющийся минимум, она может удовлетворяться за счет получения заемных средств. Это значит, что временно свободные денежные средства не остаются неиспользованными. Они находят спрос и вовлекаются с пользой для дела в хозяйственный оборот, что ускоряет темпы воспроизводства и способствует наиболее рациональному расходованию всех денежных средств. Следует подчеркнуть, что в условиях рыночной экономики, особенно в период ее устойчивого роста и оживления ее секторов, повышения жизненного уровня, создаются объективные предпосылки для увеличения как размеров временно свободных денежных средств, так и особенно для увеличения масштабов потребностей в кредитных ресурсах.

Объективная необходимость существования, образования и использования ресурсов для кредитования (или ссудного фонда) и конкретной формы его движения–кредита вызывается следующими обстоятельствами:

во-первых, необходимостью преодоления противоречий между постоянным образованием денежных резервов, оседающих в процессе оборота у предприятий разных форм собственности, бюджета и населения, и использованием их для нужд и потребностей воспроизводства;

во-вторых, необходимостью обеспечения непрерывного процесса кругооборота капитала в условиях функционирования многочисленных отраслей и предприятий с различной длительностью кругооборота средств;

в-третьих, необходимостью коммерческой организации управления предприятием в условиях рынка, когда на каждом предприятии в процессе кругооборота индивидуального капитала возникает потребность в дополнительных суммах или, наоборот, временно высвобождаются денежные ресурсы.

Велика роль кредита в инвестициях, в воспроизводстве основных фондов. Кредит позволяет осуществлять капитальные вложения еще до того, как хозяйствующий субъект накопит необходимую сумму прибыли и амортизации для инвестиций в полном объеме. Возможность привлечения в нужный момент заемного капитала позволяет предприятию реагировать на изменения техники и технологии, осуществлять затраты на приобретение и использование новейших научных достижений, что без кредита для него было бы просто невозможным.

Следует обратить внимание на отличие ссудного капитала от денег как таковых, хотя он имеет денежную форму. Принципиальное, качественное отличие ссудного капитала от денег состоит в том, что он представляет собой действительно капитал, т.е. стоимость, приносящую прибавочную стоимость. В то же время деньги, являясь мерой стоимости, средством обращения, платежа и т.д., прироста стоимости не дают. Отличие ссудного капитала от денег состоит и в том, что масса ссудных капиталов в обществе значительно превышает количество денег, находящихся в обращении. Так, в США в конце 1995 г. общая сумма государственной и частной задолженности составляла 20 трлн. долл., а масса наличных денег в обращении – около 146 млрд. долл. Объясняется это тем, что одна и та же денежная единица может неоднократно функционировать как ссудный капитал1.

Похожие работы

... расходовать заемные денежные средства, изыскивать внутренние резервы, снижать затраты производства, получать прибыль, достаточную и для текущих расходов, и для возврата кредита. Банковский кредит как обязательство отличается от заемного обязательства по признаку направленности. Содержание заемного обязательства сводится к обязанности заемщика вернуть займодавцу ранее полученную денежную сумму ...

... современных крупных промышленных, транспортных и других объектов. Государственные средства, участвующие в финансировании капиталовложений, также часто поступают в экономическую систему в кредитной форме. Банковский кредит и его виды Кредит, по определению, это денежные средства или иные вещи, объединенные родовыми признаками, переданные в долг одной стороной другой стороне. Следовательно, ...

... Из выше изложенного следует, что существует многообразие видов банковских кредитов, способное удовлетворить клиентов в соответствии с их нуждами и запросами. 3. Проблемы и перспективы развития банковского кредитования РБ Являясь важнейшей сферой деятельности банков, кредитование оказывает существенное влияние на развитие экономики. Посредством банковских кредитов оказывается финансовая ...

... об иммобилизации собственного капитала в дебиторскую задолженность. Таким образом, анализ структуры собственных и заемных средств необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его рыночной устойчивости. Это очень важно при определении перспективного варианта организации финансов и выработке финансовой стратегии. Эффективность использования ...

0 комментариев