Навигация

Сравнительная характеристика коммерческого

44854

знака

1

таблица

0

изображений

3. Сравнительная характеристика коммерческого

и банковского кредита

В этой главе остановимся на кратком рассмотрении коммерческого кредита, что даст нам возможность сравнить его с банковским и покозать их различия.

Одна из первых форм кредитных отношений в экономике, породившая вексельное обращение и тем самым активно способствовавшая развитию безналичного денежного оборота, находя практическое выражение в финансово-хозяйственных отношениях между юридическими лицами в форме реализации продукции или услуг с отсрочкой платежа. Основная цель этой формы кредита – ускорение процесса реализации товаров. а следовательно, извлечения заложенной в них прибыли.

Инструментом коммерческого кредита традиционно является вексель, выражающий финансовые обязательства заемщика по отношению к кредитору. Наибольшее распространение получили две формы векселя – простой вексель, содержащий прямое обязательство заемщика на выплату установленной суммы непосредственно кредитору, и переводный (тратта), представляющий письменный приказ заемщику со стороны кредитора о выплате установленной суммы третьему лицу либо предъявителю векселя. В современных условиях функции векселя часто принимает на себя стандартный договор между поставщиком и потребителем, регламентирующий порядок оплаты реализуемой продукции на условиях коммерческого кредита.

Коммерческий кредит принципиально отличается от банковского:

* в роли кредитора выступают не специализированные кредитно-финансовые организации, а любые юридические лица, связанные с производством либо реализацией товаров или услуг; предоставляется исключительно в товарной форме; ссудный капитал интегрирован с промышленным или торговым, что в современных условиях нашло практическое выражение в создании финансовых компаний, холдингов и других аналогичных структур, включающий в себя предприятия различной специализации и направлений деятельности;

* средняя стоимость коммерческого кредита всегда ниже средней ставки банковского процента на данный период времени;

* при юридическом оформлении сделки между кредитором и заемщиком плата за этот кредит включается в цену товара, а не определяется специально, например, через фиксированный процент от базовой суммы.

В зарубежной практике коммерческий кредит получил исключительно широкое распространение. Например, в Италии до 85% от суммы сделок в оптовой торговле осуществляются на условиях коммерческого кредита, причем средний срок по нему составляет около 60 дней, что существенно превышает срок фактической реализации товаров непосредственным потребителям. В России эта форма кредитования до последнего времени была ограничена сферой обращения. В других отраслях ее распространению объективно препятствовали такие факторы, как высокие темпы инфляции, кризис неплатежей, ненадежность партнерских связей, недостатки конкретного права.

В современных условиях на практике применяются в основном три разновидности коммерческого кредита:

кредит с фиксированным сроком погашения;

кредит с возвратом лишь после фактической реализации заемщиком поставленных в рассрочку товаров;

3. кредитование по открытому счету, когда поставка следующей партии товаров на условиях коммерческого кредита осуществляется до момента погашения задолженности по предыдущей поставке.

Заключение

Вступление России в рынок в значительной мере связано с реализацией потенциала кредитных отношений. Поэтому одним из обязательных условий формирования рынка является коренная перестройка денежного обращения и кредита. Главная задача реформы–максимальное сокращение централизованного перераспределения денежных ресурсов и переход к преимущественно горизонтальному их движению на финансовом рынке. Создание финансового рынка означает принципиальное изменение роли кредитных институтов в управлении народным хозяйством и повышение роли кредита в системе экономических отношений.

Кредит в условиях перехода России к рынку представляет собой форму движения ссудного капитала, т. е. денежного капитала, предоставляемого в ссуду. Кредит обеспечивает трансформацию денежного капитала в ссудный и выражает отношения между кредиторами и заемщиками. При его помощи свободные денежные капиталы и доходы предприятий, личного сектора и государства аккумулируются, превращаясь в ссудный капитал, который передается за плату во временное пользование.

Капитал физически, в виде средств производства, не может переливаться из одних отраслей в другие. Этот процесс осуществляется обычно в форме движения денежного капитала. Поэтому кредит в рыночной экономике необходим прежде всего как эластичный механизм перелива капитала из одних отраслей в другие и уравнивания нормы прибыли.

Кредит разрешает противоречие между необходимостью свободного перехода капитала из одних отраслей производства в другие и закрепленностью производственного капитала в определенной натуральной форме. Он позволяет также преодолевать ограниченность индивидуального капитала.

В то же время кредит необходим для поддержания непрерывности кругооборота фондов действующих предприятий, обслуживания процесса реализации производственных товаров, что особенно важно в условиях становления рыночных отношений.

Ссудный капитал перераспределяется между отраслями, устремляясь с учетом рыночных ориентиров в те сферы, которые обеспечивают получение более высокой прибыли или которым отдается предпочтение в соответствии с общенациональными программами развития экономики России. Поэтому кредит выполняет перераспределительную функцию. Эта функция носит общественный характер и активно используется государством в регулировании производственных пропорций и управлении совокупным денежным капиталом.

Кредит способен оказывать активное воздействие на объем и структуру денежной массы, платежного оборота, скорость обращения денег. Вызывая к жизни различные формы кредитных денег, он может обеспечить в период перехода России к рынку создание базы для ускоренного развития безналичных расчетов, внедрения их новых способов. Все это будет способствовать экономии издержек обращения и повышению эффективности общественного воспроизводства в целом.

Благодаря кредиту происходит более быстрый процесс капитализации прибыли, а следовательно, концентрации производства. Он может сыграть заметную роль и в осуществлении программы приватизации государственной и муниципальной собственности на основе акционирования предприятий. Условием размещения акций на рынке являются накопление значительных денежных капиталов и их сосредоточение в кредитной системе. Кредитная система в лице банков принимает активное участие и в самом выпуске, и размещении акций.

Переход России к рыночной экономике, повышение эффективности ее функционирования, создание необходимой инфраструктуры невозможно обеспечить без использования и дальнейшего развития кредитных отношений.

Кредит стимулирует развитие производительных сил, ускоряет формирование источников капитала для расширения воспроизводства на основе достижений научно-технического прогресса.

Регулируя доступ заемщиков на рынок ссудных капиталов, предоставляя правительственные гарантии и льготы, государство ориентирует банки на преимущественное кредитование тех предприятий и отраслей, деятельность которых соответствует задачам осуществления общенациональных программ социально-экономического развития. Государство может использовать кредит для стимулирования капитальных вложений, жилищного строительства, экспорта товаров, освоения отсталых регионов.

Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное становление фермерских хозяйств, предприятий малого бизнеса, внедрение других видов предпринимательской деятельности на внутригосударственном и внешнем экономическом пространстве.

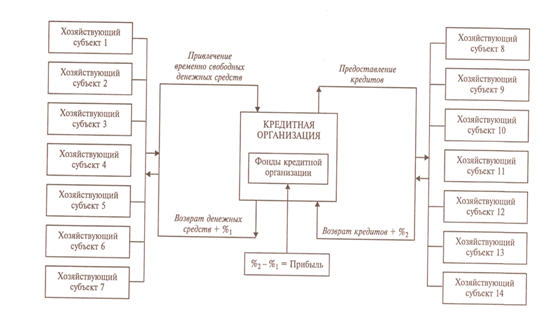

В рыночных условиях хозяйствования основной формой кредита является банковский кредит, т.е. кредит, предоставляемый коммерческими банками разных типов и видов.Субъектами кредитных отношений в области банковского кредита являются хозорганы, население, государство и сами банки. Как известно, в кредитной сделке субъекты кредитных отношений всегда выступают как кредитор и заемщики.КРЕДИТОРАМИ являются лица (юридические и физические), предоставившие свои временно свободные средства враспоряжение заемщика на определенный срок. ЗАЕМЩИК – сторона кредитных отношений, получающая средства в пользование (в ссуду) и обязанная их возвратить в установленный срок.

Что касается банковского кредита, то субъекты кредитных сделок здесь обязательно выступают в двух лицах, т.е. как кредитор и как заемщик. Это связано с тем, что банки работают в основном на привлеченных средствах и, следовательно, по отношению к хозяйственным органам, населению, государству– владельцам этих средств, помещенных на счетах в банке, выступают в качестве заемщиков. Перераспределяя сосредоточенные у себя ресурсы в пользу нуждающихся в них, банки выступают как кредиторы. То же самое наблюдается и относительно другой стороны кредитных сделок–населения, хозяйства, государства: помещая на счетах в банке свои денежные средства, они выступают в роли кредиторов, а испрашивая ссуду, превращаются в заемщиков.

Список литературы:

1. Адибеков М. Г. Кредитные операции: Классификация, порядок привлечения и учет /Банк внешнеэкономической деятельности. – М.: АО «Консалт-Банкир», 1995.

2. Банки и банковские операции: Учебник/Под ред. Е. Ф. Жукова. – М.: Банки и биржи, ЮНИТИ, 1997.Ермаков С. Л. Работа коммерческого банка по кредитованию заемщиков: Методические рекомендации. – М.: Компания «Алее», 1995.

3. Банковское дело: Учебник для ВУЗов ./ Под ред. О.И. Лаврушина.- М.: Финансы и статистика,1998.

4. Учреждение – Счета – Операции – Услуги: Пер. с фр./Под ред. В. Я. Лисняка. – М.: Финстатинформ, 1996.

5. Финансы, денежное обращение и кредит. Учебник./Под редакцией В. К. Сенчагова, А. И. Архипова.– М.: "Проспект", 1999. – 496 с.

6. Финансы. Денежное обращение. Кредит: Учебник для вузов/ Л. А. Дробозина, Л. П. Окунева, Л. Д. Андросова и др.; Под редакцией проф. Л. А. Дробозиной. – М.: Финансы, ЮНИТИ, 1999. – 479 с.

7. Российская банковская энциклопедия / Гл. ред. О. И. Лаврушин.–Москва, 1995.–С. 215-217.

1 Кредит происходит от латинского "creditum"–1) ссуда, долг; 2) доверие; 3) он верит.

2 Российская банковская энциклопедия / Гл. ред. О. И. Лаврушин.–Москва, 1995.–С. 215-217.

1 Финансы России. Статистический сборник. М.: Госкомстат России, 1998. С. 230.

1 Деньги. Кредит. Банки: Учебник для вузов / Е.Ф.Жуков, Л.М. Максимова, А.В. Печникова и др.; Под. ред. Е.Ф. Жукова. М.: Банки и биржи–ЮНИТИ, 1999. С. 175.

1 Финансы России. Статистический сборник. М.: Госкомстат России, 1998. С. 208.

1 Финансы России. Статистический сборник. М.: Госкомстат России, 1998. С. 203.

Похожие работы

... расходовать заемные денежные средства, изыскивать внутренние резервы, снижать затраты производства, получать прибыль, достаточную и для текущих расходов, и для возврата кредита. Банковский кредит как обязательство отличается от заемного обязательства по признаку направленности. Содержание заемного обязательства сводится к обязанности заемщика вернуть займодавцу ранее полученную денежную сумму ...

... современных крупных промышленных, транспортных и других объектов. Государственные средства, участвующие в финансировании капиталовложений, также часто поступают в экономическую систему в кредитной форме. Банковский кредит и его виды Кредит, по определению, это денежные средства или иные вещи, объединенные родовыми признаками, переданные в долг одной стороной другой стороне. Следовательно, ...

... Из выше изложенного следует, что существует многообразие видов банковских кредитов, способное удовлетворить клиентов в соответствии с их нуждами и запросами. 3. Проблемы и перспективы развития банковского кредитования РБ Являясь важнейшей сферой деятельности банков, кредитование оказывает существенное влияние на развитие экономики. Посредством банковских кредитов оказывается финансовая ...

... об иммобилизации собственного капитала в дебиторскую задолженность. Таким образом, анализ структуры собственных и заемных средств необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его рыночной устойчивости. Это очень важно при определении перспективного варианта организации финансов и выработке финансовой стратегии. Эффективность использования ...

0 комментариев