Навигация

Реферат на тему:

Банковский кредит

Введение

В рыночной экономике основной формой кредита является банковский кредит. Кредитование хозяйственных субъектов и граждан является одной из важнейших функций банков как специализированных кредитных учреждений. Банковский кредит — необходим инструмент стимулирования народного хозяйства, без которого не могут успешно работать товаропроизводители. В современных условиях необходимо научиться как на макро-, так и на микроуровне, правильно и эффективно использовать банковский кредит в интересах развития национальной экономики Украины.

1. Сущность и особенности банковского кредита

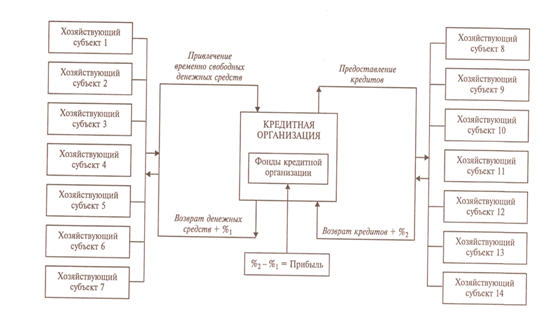

Банковский кредит — это форма кредита, за которой денежные средства предоставляются в ссуду банками. Коммерческие банки, которые имеют лицензию НБУ, являются главным звеном кредитной системы; они одновременно выступают в роли покупателя и продавца имеются в общества временно свободных средств. Ссуды предоставляются банками субъектам ведения хозяйства всех форм собственности напрокат на условиях, предусмотренных кредитным договором. Финансовой основой банковского кредита является заимообразный банковский капитал.

Банковский капитал значительно меньшей мерой ограничен относительно направления, сроков и величины кредитных соглашений сравнительно с коммерческим кредитом.

Кредитором в условиях банковского кредита является банк, заемщиком — юридические и физические лица. При переходе к рыночной экономике принципиально изменяется объектно-субъектный механизм организации банковского кредитования. Состоялся переход от пооб'єктного к прямому кредитованию хозяйственных субъектов. Главное значение в механизме банковского кредита имеет уже не выбор объекта, а оценка субъекта кредитного соглашения.

В прежнем СССР центральный государственный банк на основе кредитного плана достаточно жестко контролировал кредитные пределы, то есть величину кредитных средств. Устанавливалась плановая сумма кредита (предусмотренная кредитным планом) для определенных предприятий (организаций) и для конкретных объектов кредитования. Центральный банк доводил лимиты кредитования своим конторам и отделам, превышения установленных лимитов считалось нарушением плановой дисциплины. В развитых странах мира количественное ограничение банковского кредита со стороны правительства применяется лишь в отдельных случаях как одно из дефляционных мероприятий.

В нормально функционирующей экономике имеет место достаточно жесткая межбанковская конкуренция за кредитное обслуживание клиентов. Заемщик самостоятельно свободно выбирает тот банк, в котором бы он хотел получить ссуду. Хозяйственный субъект имеет право одновременно брать ссуды в разных банках.

В централизованной плановой экономике прежнего Советского Союза имела место значительная дифференциация системы кредитования в зависимости от отраслевого признака заемщиков. Система кредитования промышленных предприятий существенно отличалась от кредитования колхозов и совхозов. В современных рыночных условиях коммерческие банки реализуют в своей кредитной деятельности единственные унифицированные подходы к своим клиентам — хозяйственным субъектам независимо от их отраслевой принадлежности, формы собственности и ведомственного подчинения.

Основными источниками формирования банковских кредитных ресурсов являются собственные средства банков, остатки на расчетных и текущих счетах, привлеченные на депозитные счета средства юридических и физических лиц, межбанковские кредиты и средства, полученные от выпуска ценных бумаг. Кредитные операции осуществляются банками в пределах собственных кредитных ресурсов. Величина кредитных ресурсов банков зависит от уровня обязательных экономических нормативов регуляции деятельности коммерческих банков, что устанавливаются НБУ.

Лицензированию НБУ подлежат такие активные операции коммерческих банков: предоставление кредитов банкам; предоставление кредитов юридическим лицам; предоставление кредитов физическим лицам; приобретение права требования относительно поставки товаров и предоставления услуг, принятия риска выполнения таких требований та инкассация этих требований (факторинг); вложение средств в уставные фонды других юридических лиц.

С целью защиты интересов кредиторов и вкладчиков банков кредитования заемщиков осуществляется согласно действующему законодательству Украины с соблюдением установленных НБУ нормативов и требований относительно формирования обязательных, страховых и резервных фондов.

Банковский кредит носит коммерческий характер. Цель деятельности банка в процессе кредитования — получение максимальной прибыли. Направленностью на прибыли определяется главная линия экономического поведения коммерческих банков как при покупке кредитных ресурсов, так и при их продаже клиентам.

Каждый коммерческий банк ставит за цель — обеспечить высокое качество собственного кредитного портфеля. Кредитный портфель — это совокупность кредитов, предоставленных банком на определенную дату; он характеризует величину капитала, вложенного банком в кредитные операции. Кредитный портфель включает аггрегированную балансовую стоимость всех кредитов, в том числе просроченных, пролонгированных и сомнительных относительно возвращения.

В отчете о кредитном портфеле коммерческого банка, который ежемесячно подается в региональные управления НБУ, отмечаются такие параметры кредитного портфеля: міжбанків-ський рынок — кредиты и финансовый лизинг, предоставленные банкам; кредиты и финансовый лизинг, полученные от банков; небанків-ський рынок — кредиты, предоставленные органом общего государственного управления; кредиты, предоставленные за счет бюджетных и внебюджетных средств; кредиты, предоставленные за овердрафтом; кредиты, предоставленные за операциями РЕПО; кредиты, предоставленные за учтенными векселями; кредиты, предоставленные за факторинговыми операциями; кредиты, предоставленные за внутренними торговыми операциями; кредиты, предоставленные за экспортно-импортными операциями; другие кредиты, предоставленные в текущую деятельность; кредиты, предоставленные в инвестиционную деятельность; предоставлен финансовый лизинг; кредиты, предоставленные физическим лицам.

Банковский кредит предоставляется при заключении кредитного договора. Все вопросы, которые возникают по поводу кредитования, решаются на договорной основе непосредственно между банком и заемщиком. Согласно договору каждый из субъектов кредитных отношений берет на себя определенные обязательства. Кредитный договор заключается банком для каждого заемщика индивидуально.

Ссуды хозяйственным субъектам предоставляют коммерческие банки. НБУ как банк последней инстанции предоставляет кредиты коммерческим банкам через кредитные тендеры, ломбардные операции, переучет векселей на условиях двусторонних договоров.

Коммерческие банки предоставляют кредиты как в национальной, так и в иностранной валюте.

При проведении кредитной политики коммерческие банки выходят из необходимости обеспечить сочетание интересов банка, его акционеров и вкладчиков и хозяйственных субъектов с учетом общегосударственных интересов. Коммерческие банки самостоятельно определяют порядок привлечения и использования средств, проведения кредитных операций, установления уровня процентных ставок и комиссионных вознаграждений. Они отвечают за своими обязательствами перед клиентами всем должным им имуществом и средствами.

С целью активизации участия коммерческих банков в процессах структурной перестройки отечественной экономики важное значение имеет внедрение механизма передачи в управление банкам на длительный период контрольных пакетов акций предприятий, которым они предоставляют долгосрочные кредиты.

Решение относительно предоставления кредитов заемщикам, независимо от приглашаемого размера кредита, принимается коллегиально (Правлением банка, Кредитным комитетом, Комиссией и тому подобное) большинством голосов и оформляется протоколом.

В случае предоставления заемщику кредита в размере, который превышает 10 процентов собственного капитала ("большие кредиты"), коммерческий банк сообщает о каждом такой случай Национальному банку. Ни один из выданных больших кредитов не может превышать 25 процентов собственных средств банков. Общий объем предоставленных кредитов не может превышать восьмикратный размер собственных средств коммерческого банка (см. Положение НБУ "О кредитовании").

Значительную угрозу стабильности финансового состояния коммерческих банков несет слишком рискованная кредитная политика с целью получения излишне высоких прибылей.

Похожие работы

... расходовать заемные денежные средства, изыскивать внутренние резервы, снижать затраты производства, получать прибыль, достаточную и для текущих расходов, и для возврата кредита. Банковский кредит как обязательство отличается от заемного обязательства по признаку направленности. Содержание заемного обязательства сводится к обязанности заемщика вернуть займодавцу ранее полученную денежную сумму ...

... современных крупных промышленных, транспортных и других объектов. Государственные средства, участвующие в финансировании капиталовложений, также часто поступают в экономическую систему в кредитной форме. Банковский кредит и его виды Кредит, по определению, это денежные средства или иные вещи, объединенные родовыми признаками, переданные в долг одной стороной другой стороне. Следовательно, ...

... Из выше изложенного следует, что существует многообразие видов банковских кредитов, способное удовлетворить клиентов в соответствии с их нуждами и запросами. 3. Проблемы и перспективы развития банковского кредитования РБ Являясь важнейшей сферой деятельности банков, кредитование оказывает существенное влияние на развитие экономики. Посредством банковских кредитов оказывается финансовая ...

... об иммобилизации собственного капитала в дебиторскую задолженность. Таким образом, анализ структуры собственных и заемных средств необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его рыночной устойчивости. Это очень важно при определении перспективного варианта организации финансов и выработке финансовой стратегии. Эффективность использования ...

0 комментариев