Навигация

Кредитные отношения между НБУ и коммерческими банками

41293

знака

0

таблиц

0

изображений

5. Кредитные отношения между НБУ и коммерческими банками

Постановлением Правления НБУ № 484 от 15.12.2000 г. утверждено Положение о механизмах рефинансирования коммерческих банков Украины.

Коммерческие банки могут получать от НБУ как банка последней инстанции кредиты через кредитные аукционы (тендеры), ломбардные операции, переучет векселей на условиях двусторонних договоров. Эти кредиты разделяются на коротко- и долгосрочные. К ломбардным, как известно, относятся кредиты, полученные от НБУ под обеспечение государственных ценных бумаг, которые отвечают требованиям НБУ.

НБУ предоставляет коммерческим банкам краткосрочные кредиты в пределах средств на осуществление первичной кредитной эмиссии (выпуску в обращение платежных средств). Такие кредиты НБУ предоставляет как непосредственно, так и через свои региональные управления, коммерческим банкам, которые придерживаются экономических нормативов, установленных НБУ для их деятельности, и предыдущего анализа кредитоспособности банков, то есть определение гарантий возвращения кредита.

Используется также такая разновидность краткосрочных кредитов как овердрафт за корреспондентским счетом коммерческих банков в НБУ (при условии существования соответствующего соглашения).

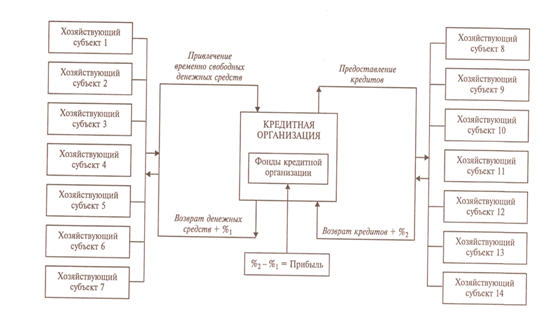

В первой половине в 2001 г. структура платежных средств, которые были выпущены в обращение НБУ для рефинансирования коммерческих банков, имела такой вид: все выпущено в обращение платежных средств — 100%, в том числе через кредиты "овернайт" — 88,4%, кредиты, проданные на тендере, — 0,8%, операции РЕПО — 10,8% (в 1997 г. структура платежных средств для рефинансирования коммерческих банков была другая: кредитные аукционы — 38,4%, ломбардное кредитование — 37,1%, операции РЕПО — 16,4%, другие механизмы — 8,1%). Рефинансирование означает получение коммерческими банками от НБУ ссуд с целью предоставления кредитов своим клиентам. Главная цель рефинансирования — обеспечить надлежащую ликвидность деятельности коммерческих банков. Средняя процентная ставка за кредитами НБУ, предоставленными коммерческим банкам в первой половишь в 2001 г., составляла 23,75% годовых, в том числе за кредитами "овернайт" — 23,98%, кредитами, проданными на тендере, — 21,0%, операциями РЕПО — 22,0%.

Национальный банк может предоставлять стабилизационный кредит банка, который переведен в режим финансового оздоровления или который взял на себя долг банка, который находится в режиме финансового оздоровления, при наличии его ходатайства и выводов соответствующего территориального управления Национального банка. Стабилизационный кредит может предоставляться банку лишь при условии его обеспечения залогом высоколиквидными активами банка-заемщика (государственными ценными бумагами, другими ценностями после осуществления экспертной оценки их стоимости, которые находятся в собственности коммерческого банка и не обремененные другими обязательствами) или гарантией или порукой другого финансовое стабильного банка или финансового учреждения. Осуществление банком операций из предоставления кредитов за счет средств стабилизационного кредита не позволяется.

Правила проведения кредитных тендеров утверждаются Правлением НБУ. Тендер Национального банка — это форма удовлетворения спроса на денежные средства при рефинансировании, которая предусматривает предоставление Национальным банком кредитов банкам, которые нуждаются в поддержании ликвидности путем отбора за критериями, которые устанавливаются Национальным банком. Цена тендера — цена предоставления кредитов НБУ, сформированная в процессе тендера, является предложением участника тендера процентной ставки за кредит, с которой согласился организатор тендера. Банк может подать только одну заявку на участие в тендере. Под обеспечение кредита банк может предложить только однородный залог (или государственные ценные бумаги, или векселя). Не позволяется предложение разных видов обеспечения в одной заявке.

Ответственность при возвращении кредитов и процентных выплатах за ними в отмеченный срок полагается на банки-покупателей, что обусловливается в кредитном договоре, а контроль за своевременное их возвращение — на региональные управления НБУ. Приобретенные на тендере кредиты не должны приводить к нарушению установленных для деятельности коммерческих банков экономических нормативов и не подлежат пролонгации.

В Украине делались попытки использовать механизм рефинансирования коммерческих банков со стороны НБУ для стимулирования отечественного народного хозяйства. Да, в 1995 г. НБУ проводил целевые кредитные аукционы по продаже кредитных ресурсов коммерческим банкам для государственной кредитной поддержки тех отечественных предприятий, которые осуществляли структурную перестройку и санацию производства, наращивали объемы выпуска и реализации продукции, осуществляли закупку товаров украинских производителей для последующей реализации потребителям. К сожалению, эти мероприятия по кредитной поддержке отечественных товаропроизводителей не дали необходимый эффект.

При предоставлении ломбардного кредита коммерческий банк передает напрокат в НБУ ценные бумаги. Сумма кредита зависит от двух основных факторов: стоимости государственных ценных бумаг и сроков их погашения.

Ломбардный кредит является важным инструментом рефинансирования коммерческих банков. Это — ссуда, обеспеченная государственными ценными бумагами (в данном случае). Ломбардные кредиты могут получать коммерческие банки, деятельность которых отвечает установленным НБУ требованиям (получили лицензию на осуществление банковской деятельности; придерживаются установленных НБУ экономических нормативов, нормативов обязательных резервов, правил ведения бухгалтерского учета и не имеют просроченной задолженности за кредитами НБУ).

Ломбардные кредиты по поручению НБУ могут предоставлять региональные управления Национального банка Украины, в которых открыто корреспондентские счета коммерческих банков. Срок погашения государственных ценных бумаг не должен приходиться на срок пользования ломбардным кредитом.

Рефинансирование коммерческого банка в виде ломбардного кредита осуществляется на основании кредитного договора, который заключается между данным банком и региональным управлением Национального банка Украины по поручению НБУ на основе заявления заемщика.

После наступления срока погашения ломбардного кредита региональное управление НБУ стягивает сумму предоставленной ссуды из корреспондентского счета коммерческого банка в порядке, установленном кредитным договором. В случае отсутствия или недостаточности средств на корреспондентском счете коммерческого банка остаток задолженности за ломбардным кредитом и проценты за ним погашаются за счет средств от реализации НБУ ценных бумаг, предоставленных ему под обеспечение в соответствии с действующим законодательством. Сразу же после погашения ломбардного кредита и процентов за его пользование коммерческий банк получает право проводить свободные операции с заложенными раньше государственными ценными бумагами.

В обеспечение ломбардного кредита принимаются государственные ценные бумаги, которые считаются на балансе коммерческого банка и которые временно передаются Национальному банку. Как обеспечения ломбардного кредита принимаются государственные ценные бумаги, которые включены в ломбардный список НБУ.

НБУ ежеквартально определяет предельную сумму ломбардного кредита и устанавливает лимиты для региональных управлений НБУ. Ломбардный кредит предоставляется за ломбардной процентной ставкой, которую устанавливает Правление НБУ в зависимости от ситуации на национальном денежно-кредитном рынке.

Важным инструментом рефинансирования отечественной банковской системы являются операции РЕПО — соглашения по продаже государственных ценных бумаг с обязательством следующего их выкупа.

Постановлением правления НБУ № 204 от 29.05.2001 г. утверждено Положение о порядке осуществления Национальным банком Украины с банками операций РЕПО. Участниками операций РЕПО могут быть банки, которые имеют лицензию на осуществление банковских операций и письменное разрешение Национального банка на осуществление операций по поручению клиентов или от своего имени, депозитарную деятельность и деятельность из ведения реестров владельцев именных ценных бумаг. Другие ограничения на участие в операциях РЕПО не устанавливаются.

Постановлением Правления НБУ № 499 от 07.10.1999 г. было утверждено "Положение о депозитном сертификате Национального банка Украины". Депозитный сертификат Национального банка Украины — это один из монетарных инструментов, которые являются долговой ценной бумагой НБУ в бездокументной форме, который удостоверяет размещение в Национальном банке Украины средств коммерческих банков и их право на получение внесенной суммы и процентов по окончании установленного срока.

Похожие работы

... расходовать заемные денежные средства, изыскивать внутренние резервы, снижать затраты производства, получать прибыль, достаточную и для текущих расходов, и для возврата кредита. Банковский кредит как обязательство отличается от заемного обязательства по признаку направленности. Содержание заемного обязательства сводится к обязанности заемщика вернуть займодавцу ранее полученную денежную сумму ...

... современных крупных промышленных, транспортных и других объектов. Государственные средства, участвующие в финансировании капиталовложений, также часто поступают в экономическую систему в кредитной форме. Банковский кредит и его виды Кредит, по определению, это денежные средства или иные вещи, объединенные родовыми признаками, переданные в долг одной стороной другой стороне. Следовательно, ...

... Из выше изложенного следует, что существует многообразие видов банковских кредитов, способное удовлетворить клиентов в соответствии с их нуждами и запросами. 3. Проблемы и перспективы развития банковского кредитования РБ Являясь важнейшей сферой деятельности банков, кредитование оказывает существенное влияние на развитие экономики. Посредством банковских кредитов оказывается финансовая ...

... об иммобилизации собственного капитала в дебиторскую задолженность. Таким образом, анализ структуры собственных и заемных средств необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его рыночной устойчивости. Это очень важно при определении перспективного варианта организации финансов и выработке финансовой стратегии. Эффективность использования ...

0 комментариев