Навигация

Принципы и виды банковского кредита

26094

знака

1

таблица

2

изображения

2. Принципы и виды банковского кредита

Банковское кредитование основано на принципах, которые определяют его экономическую сущность и закреплены специальными нормами права. К принципам

банковского кредитования относятся:

- срочность;

- возвратность;

- платность;

- обеспеченность;

- целенаправленность.

Предоставление банковского кредита осуществляется на принципе срочности, т.е. денежные средства выделяются юридическим и физическим лицам во временное пользование и должны быть возвращены в установленный срок. Принцип срочности взаимосвязан с принципом возвратности, поскольку полученные заемщиком финансовые ресурсы должны быть возвращены кредитору.

Осуществление принципа платности банковского кредитования основывается на возмездном характере услуг, оказываемых кредитными организациями при предоставлении кредита. За предоставление банковского кредита, как правило, взимается определенная плата в виде процента. Размер процентной ставки устанавливается сторонами по кредитному договору самостоятельно. В условиях рыночных отношений размер процентной ставки за банковский кредит зависит от спроса и предложения денежных средств на кредитном рынке. Денежные средства, полученные кредитными организациями в виде процента за предоставление кредита, служат источником формирования их собственных доходов.

Принцип обеспеченности означает, что банковский кредит может обеспечиваться залогом недвижимого и движимого имущества, в том числе государственных и иных ценных бумаг, банковскими гарантиями и иными способами, предусмотренными федеральными законами или договором. Так, в соответствии с Федеральным законом «О Центральном банке РФ (Банке России)» при нарушении заемщиком обязательств по договору банковского кредита кредитная организация вправе обращать взыскание на заложенное имущество. Законодательством предусматривается возможность предоставления кредита без обеспечения, основанного на доверии так называемого бланкового кредита. Им пользуются клиенты, имеющие длительные деловые отношения с банком и обладающие высокой платежеспособностью.

Банковский кредит выдается на строго определенные цели, указанные в договоре. Использование его не по целевому назначению влечет за собой применение соответствующих санкций.

В мировой банковской практике выделяют также принцип дифференцированности кредитования, который означает, что при предоставлении кредита учитывается кредитоспособность клиента, его финансовое положение, создающее у кредитной организации уверенность в возможности заемщика возвратить кредит в установленный срок.

В науке и литературе имеются различные основания для классификации банковского кредита. В зависимости от срока предоставления банковский кредит подразделяется на два вида: краткосрочный (до 1 года) и долгосрочный (от 1 года и более).

В ходе экономических реформ 90-х гг. ХХ в. Кредитные организации предоставляли в основном краткосрочные банковские кредиты. Получили распространение такие кредиты, как:

- онкольный кредит – отзывной краткосрочный кредит, который заемщик обязуется погасить по первому требованию кредитора;

- кредит «свинг» - кредит, предоставляемый заемщику для покупки им имущества на срок, пока заемщик не продаст уже имеющееся у него другое имущество;

- кредит «овер найт» - сверхкраткосрочный кредит сроком на сутки или на выходные (с вечера пятницы до утра понедельника) и др.

Постепенно в результате стабилизации и развития финансового рынка в РФ нашли применение и долгосрочные банковские кредиты, к которым можно отнести:

- ипотечный кредит – кредит, предоставляемы под залог недвижимости, в первую очередь под залог земельных участков, зданий и сооружений. Наиболее распространенный банковский кредит во всех странах;

- контокоррентный кредит – кредит, предоставляемый банком своим постоянным клиентам, имеющим в банке единый расчетный (контокоррентный) счет, на котором учитываются все поступления и платежи клиента;

- связанный кредит – кредит, выдаваемый с дополнительной оговоркой, связывающим условием, в соответствии с которым определено его назначение (например, под закупку конкретного товара);

- возобновляемый кредит («револьверный») – кредит, предоставленный на новый срок, автоматически продлеваемый в пределах установленного лимита и сроков погашения.

Следует учесть, что на практике все перечисленные виды банковского кредита могут быть как краткосрочными, так и долгосрочными.

3. Банковская система Российской Федерации

Банковская система является составной частью финансово-кредитной системы государства. Современная банковская система в России была создана в начале 1991 г., после принятия 2 декабря 1990 г. двух законов РСФСР: «О Центральном банке РСФСР (Банке России)» и «О банках и банковской деятельности в РСФСР».

Банковская система РФ включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков. Законодательство определяет кредитную организацию как юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка РФ имеет право осуществлять банковские операции, предусмотренные Федеральным законом «О банках и банковской деятельности».

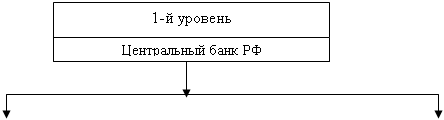

Каждое государство создает свою банковскую систему и осуществляет правовое регулирование банковской деятельности. В большинстве экономически развитых стран банковская система имеет двухуровневую структуру. Такую же структуру имеет и банковская система Российской Федерации:

1-й уровень – Центральный банк Российской Федерации;

2-й уровень – другие кредитные организации, а также филиалы и представительства иностранных банков.

В РФ банковская система также имеет свои особенности. Структуру банковской системы РФ можно отобразить схематично (рис. 2).

| |||||

| |||||

| |||||

Рис. 2 – Структура банковской системы РФ

К коммерческим банкам, основная доля уставного капитала которых принадлежит Баку России, относятся Сберегательный банк Российской Федерации, а также банки, расположенные за пределами территории Российской Федерации. В структуру коммерческих банков входят и специализированные банки, осуществляющие отдельные виды банковских операций. К ним можно отнести:

- биржевой банк – специализированный банк, предоставляющий кредиты под «молниеносные» биржевые сделки и тем самым способствующий их заключению;

- инвестиционный банк – банк, специализирующийся на инвестиционных операциях в виде купли-продажи ценных бумаг, а также на предоставлении инвестиционных проектов;

- инновационный банк – специализированный банк, создаваемый для кредитования в первую очередь долгосрочных рисковых проектов, связанных с новыми разработками технического и технологического характера;

- ипотечный банк – специализированный коммерческий банк, занимающийся выдачей кредитов под залог недвижимости либо на приобретение недвижимости. В зависимости от направления кредитования ипотечные банки делятся на земельные, коммунальные и др.;

- внешнеторговый банк – разновидность специализированных банков, осуществляющих преимущественно операции по кредитованию экспорта и импорта, проведение взаимных внешнеторговых расчетов.

Филиалы и представительства иностранных банков допускаются к банковской деятельности на территории РФ только в пределах квоты участия иностранного капитала в банковской системе России. Размер (квота) участия устанавливается федеральным законом по предложению Правительства Российской федерации, согласованному с Банком России.

Похожие работы

... валюта и внешние ценные бумаги. Уполномоченными банками называются кредитные организации, созданные в соответствии с законодательством РФ и имеющие право на основании лицензий ЦБ РФ осуществлять банковские операции со средствами в иностранной валюте, а также действующие на территории РФ филиалы иностранных кредитных организаций, имеющие право осуществлять банковские операции в иностранной валюте ...

... увеличится свободный резерв системы коммерческих банков, что при прочих равных условиях приведет к росту кредитования и включению банковского мультипликатора. Общие требования и характеристика сущности кредита как экономической категории Кредит как экономическая категория представляет собой определенный вид общественных отношений, связанных с движением стоимости на условиях возвратности. ...

... различаются определенным законодателем или Банком России сочетанием тех банковских операций, которые они вправе осуществлять в качестве основного предмета своей деятельности. Заключение В основе кредитных правоотношений лежат экономические отношения по предоставлению временно свободных денежных средств взаймы. Их сущность заключается в движении заемного капитала. Однако кредитные отношения ...

... наличие ликвидного, с точки зрения, обеспечения. Тема чрезвычайно широка, в связи, с чем осветить все имеющиеся на сегодняшний день вопросы, касающиеся банковского кредитования, его гражданско-правового регулирования, особенностей, в одной работе не представляется возможным. В процессе изучения нормативной базы, теоретической литературы и практического материала были сделаны следующие выводы: ...

0 комментариев