Навигация

Содержание

Введение

1. Государственный (муниципальный) кредит

2. Банковский кредит

3. Кредитная организация, определение и виды

Заключение

Список литературы

Введение

Обычно под кредитом понимают доверие (credo), которым пользуется лицо, взявшее на себя обязательство будущего платежа, со стороны лица, имеющего право на этот платеж, — т.е. доверие, которое займодавец оказывает должнику.

Под кредитными правоотношениями следует понимать «все правовые отношения, возникающие при предоставлении (передаче, использовании и возврате) денежных средств или других вещей, определяемых родовыми признаками, на условиях возврата.»1

Система кредитования базируется на трех элементах: субъектах кредита, обеспечении кредита и объектах кредитования. Базовые элементы системы кредитования неотделимы друг от друга.

Немаловажным элементом системы кредитования также является доверие. В кредите, как известно, две стороны - кредитор и заемщик. Между ними на началах возвратности совершает движение ссужаемая стоимость. Это движение неизбежно порождает отношение доверия между ссудополучателем, который верит, что заимодатель вовремя предоставит кредит в необходимом размере, и ссудодателем, который верит, что заемщик правильно использует кредит, в срок и с уплатой ссудного процента возвратит ему ранее предоставленную ссуду. Кредит как экономическое отношение - это всегда риск, и без доверия здесь не обойтись. Доверие, хотя и несет в себе определенный психологический оттенок, однако бесспорно основано на знании либо субъекта, либо объекта, либо обеспечения кредита. В конечном счете, можно сказать, что доверие, с одной стороны, возникает как необходимый элемент кредитного отношения, с другой - как осознанная позиция двух сторон, имеющая вполне определенное экономическое и правовое основание.

В зависимости от субъектов кредитных правоотношений кредит может быть государственным, банковским, коммерческим и кредитом частных лиц. Отношения, которые складываются в процессе коммерческого кредитования и кредита частных лиц, регулируются нормами гражданского права.

Финансовое право регулирует отношения, складывающиеся в процессе государственного и банковского кредитования. Следовательно, именно эти виды кредитных правоотношений мы рассмотрим в данной работе.

Объект исследования: государственный и банковский кредит, кредитные организации.

Предмет: кредитные правоотношения.

Целью данной работы является: показать сущность и особенности кредитных правоотношений, складывающихся в процессе государственного и банковского кредитования, правовой статус кредитной организации.

Задачи:

1) определить правовую основу государственного и банковского кредитования в РФ;

2) определить сущность и показать особенности государственного и банковского кредита;

3) выявить правовой статус кредитной организации.

1. Государственный (муниципальный) кредит

Государственный кредит как правовая категория - это «самостоятельный институт финансового права, совокупность финансово - правовых норм, регулирующих общественные отношения, складывающиеся в процессе привлечения государством временно свободных денежных средств юридических и физических лиц на условиях добровольности, возвратности, срочности и возмездности в целях покрытия бюджетного дефицита и регулирования денежного обращения, а также предоставления государством денежных средств в кредит зарубежным государствам и иным субъектам международного права.»1

Важностью возникающих в процессе функционирования государственного кредита общественных отношений обусловлено их правовое регулирование.

Правовой основой государственного кредита в первую очередь является Конституция Российской Федерации, где в п. 3 ст. 104 говорится, что «законопроекты о введении или отмене налогов, освобождении от их уплаты, о выпуске государственных займов, об изменении финансовых обязательств государства, другие законопроекты, предусматривающие расходы, покрываемые за счёт федерального бюджета, могут быть внесены только при наличии заключения Правительства РФ». Пункт 4 ст. 75 Конституции РФ закрепляет, что государственные займы выпускаются в порядке, определяемом федеральным законом, и размещаются на добровольной основе. Помимо конституционных норм правовую основу государственного кредита с 1 января 2000 г. Образуют соответствующие нормы Бюджетного кодекса РФ. Федеральный закон от 12 июля 1999 г. № 162 - ФЗ «О порядке перевода государственных ценных бумаг СССР и сертификатов Сберегательного банка СССР в целевые долговые обязательства Российской Федерации», а также иные законы и подзаконные нормативные акты.

Специфика финансовых правоотношений, складывающихся в области государственного (муниципального) кредита заключается в том, что в названных отношениях Российская Федерация, субъект РФ или муниципальное образование являются кредиторами или заемщиками. Несмотря на это именно государство в одностороннем порядке определяет условия проведения государственных займов, предоставления гарантий и т. д., что обусловлено государственно-властным характером финансово - правовых норм. Юридические и физические лица, добровольно вступившие в названные правоотношения, обязаны выполнять все условия кредита.1

Государство в лице уполномоченного органа исполнительной власти заключает кредитный договор, в соответствии с которым у него возникают соответствующие обязательства или требования. Условиями кредитного договора являются:

• срок предоставления или получения кредита;

• обязанности сторон;

• условия обеспечения возврата ссуды;

• размер процентной ставки за пользование ссудой;

• другие условия.

Как один из видов кредита государственный кредит имеет ряд специфических черт, к которым можно отнести: 1

- добровольный характер этих правоотношений;

- возвратный и платный характер;

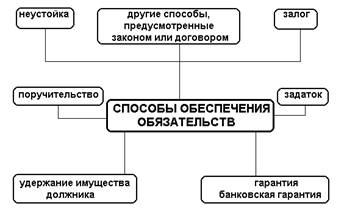

- в отличие от банковского кредита, где в качестве обеспечения выступают материальные ценности, при заимствовании средств государством обеспечением кредита служит всё имущество, находящееся в его собственности;

- привлекаемые в результате государственного кредита средства имеют специфический целевой характер - они направлены на погашение бюджетного дефицита; на уровне субъекта РФ или муниципального образования привлекаемые таким образом средства могут иметь чётко выраженную целевую направленность;

- государственный кредит носит срочный характер. В Бюджетном кодексе оговорено, что государственные и муниципальные долговые обязательства не могут превышать соответственно 30 и 10 лет.

Государственный кредит выполняет следующие функции: 2

1) распределительную: важнейшая функция государственного и муниципального кредита — перераспределение денежных ресурсов в соответствии с потребностями экономики в целом и целесообразностью поддержки того или иного направления социально-экономической деятельности;

2) регулирующую. В условиях ограниченности бюджетных ресурсов их выделение на безвозмездной основе не всегда оправдано. Кроме того, эффективность использования выделенных средств на возвратной и платной основе выше, чем на безвозвратной и бесплатной. При этом кредитование создает мультипликативный эффект. У государства появляется дополнительная возможность для стимулирования развития отдельных отраслей и предприятий путем выделения им целевых бюджетных ссуд. С помощью регулирующей функции государство воздействует на заемщиков, которые обязаны обеспечить эффективное применение бюджетных ссуд;

3) контрольную. Эту функцию осуществляют соответствующие институты на федеральном, региональном и муниципальном уровнях. Необходимость контроля вытекает как из самой природы кредита, так и из функций государства. Формами контроля являются:

• контроль за движением денежных потоков, осуществляемых через органы федерального казначейства или уполномоченные банки;

• контроль за соблюдением условий кредитного договора;

• контроль за целевым использованием заемщиком выделенных средств;

• контроль за выполнением принятых дополнительных обязательств субъектами РФ и органами местного самоуправления и др.

К основным целям государственного и муниципального кредитования относятся: 1

• решение проблем финансирования бюджетного дефицита;

• проведение региональной финансово-кредитной политики, направленной на выравнивание социально-экономических условий жизни населения и функционирования региональных экономик;

• поддержка муниципальных образований в решении неотложных социально-экономических задач;

• поддержка приоритетных для экономики секторов и видов деятельности.

Когда РФ выступает в качестве заёмщика, функционирование государственного кредита ведёт к образованию государственного долга, под которым понимаются «долговые обязательства РФ перед физическими и юридическими лицами, иностранными государствами, международными организациями и иными субъектами международного права, включая обязательства по государственным гарантиям, предоставленным Российской Федерацией.» 1 Государственный долг полностью и без условий обеспечивается всем находящимся в федеральной собственности имуществом, составляющим государственную казну (ст. 97 Бюджетного кодекса Российской Федерации).

Государственный долг подразделяется на капитальный и текущий. Капитальный государственный долг представляет собой всю сумму выпущенных и непогашенных долговых обязательств государства, включая проценты , которые должны быть уплачены по этим обязательствам. Текущий долг составляют расходы по выплате доходов кредиторам по всем долговым обязательствам государства и по погашению обязательств, срок оплаты которых наступил.

В зависимости от субъектов-кредиторов и валюты платежа государственный долг делится на внутренний и внешний.

Кредиторами по внутренним займам преимущественным займам преимущественно выступают физические и юридические лица, являющиеся резидентами данного государства. Внутренние займы выпускаются в национальной валюте.

Внешние займы размещаются на иностранных фондовых рынках в валюте других государств.

В зависимости от того, у каждого субъекта возникают долговые обязательства в результате заемной деятельности, различают общегосударственный долг РФ, государственный долг субъекта РФ и муниципальный долг.

По срокам государственный долг делится на краткосрочный - до 1 года, среднесрочные - от 1 до 5 лет и долгосрочный - от 5 до 30 лет, для муниципальных образований - до 10 лет.1

По предоставленным государственным кредитам у заемщиков возникают долговые обязательства перед Российской Федерацией, субъектом РФ и муниципальным образованием как кредиторами. Государственные кредиты образуют государственные внутренние и внешние активы РФ.

Долговые обязательства перед Российской Федерацией, субъектом РФ, муниципальными образованиями как кредиторами составляют внутренний и внешний долг заемщиков. Размеры и структура долга по видам долговых обязательств и по заемщикам рассматривается вместе с законом о бюджете на очередной финансовый год.

Предоставление РФ государственных кредитов иностранным государствам, их юридическим лицам и международным организациям осуществляется в рамках соответствующих долгосрочных программ, учитывающих геополитические интересы РФ.

Таким образом, государственный и муниципальный кредит выступает одним из способов привлечения дополнительных денежных средств в целях финансирования запланированных законом о бюджете расходов.

Похожие работы

... ограничение на использование предмета лизинга только в предпринимательских целях и увеличить число способов и оснований приобретения предмета лизинга. 2. Возникновение, содержание и прекращение лизинговых правоотношений. Ответственность сторон 2.1 Возникновение лизинговых правоотношений Среди юридических фактов, порождающих правоотношения особое место занимает договор[59]. Кроме того, ...

... о переводном и простом векселе Женевская конвенция 1930 г. о гербовом сборе в отношении переводных и простых векселей и некоторые другие конвенции, участниками которых Республика Беларусь является. 2. Виды расчетов 2.1 Классификация расчетов между субъектами хозяйствования Республики Беларусь Как отмечалось ранее, расчетные обязательства опосредуют осуществление платежей за переданное ...

... жизнь лизинг не могут кардинально решить назревшие проблемы на современном этапе развития кредитных отношений в сельском хозяйстве России. Основная цель концепции государственной сельскохозяйственной кредитной политики заключается в определении приемлемых форм кредитных отношений в условиях многоукладных форм хозяйствования в системе агропромышленного комплекса России. Правовые формы кредитных ...

... может распространяться и на имущество, которое станет собственностью залогодателя в будущем. Особого регулирования требует отдельный вид залога — ипотека. Ещё одним способом обеспечения исполнения обязательства по кредитному договору, заключаемому с предпринимателями, является удержание. Сущность удержания заключается в том, что кредитор, у которого находиться вещь, подлежащая передачи должнику ...

0 комментариев