Экономическая сущность и значение кредитных отношений

Основные принципы кредитования

Субъектный состав и порядок выдачи банковского кредита

Расчет экономической эффективности от использования закупаемых машин, оборудования, материалов и т.д. и сроков окупаемости;

Предупреждает его о прекращении дальнейшего кредитования, если в согласованные сроки не будут выполнены рекомендации банка;

Навигация

Расчет экономической эффективности от использования закупаемых машин, оборудования, материалов и т.д. и сроков окупаемости;

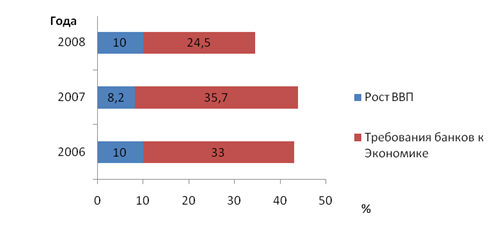

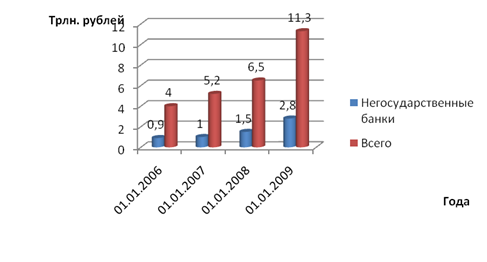

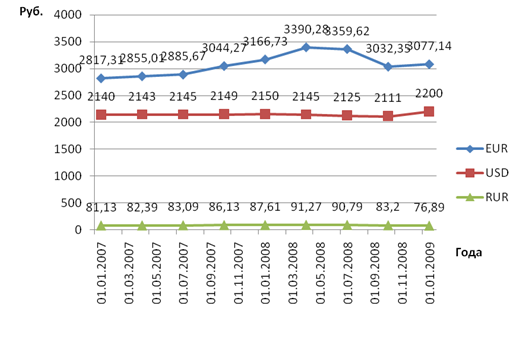

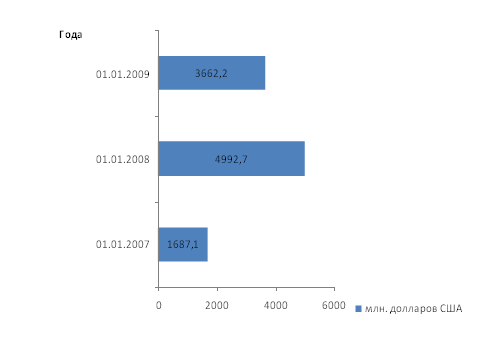

Банковский кредит, проблемы и перспективы развития в Республике Беларусь

64480

знаков

0

таблиц

0

изображений

1. расчет экономической эффективности от использования закупаемых машин, оборудования, материалов и т.д. и сроков окупаемости;

2. справка-расчет ожидаемых поступлений валютных средств от выручки за продукцию, поставляемую на экспорт, вместе с анализом цен на нее на мировом рынке за прошедшие 3-5 лет и перспективы их изменений, а также конъюнктуры экспорта страны и перспектив внедрения на те или иные рынки, с контрактами или гарантиями сбыта производимой продукции;

3. обязательство клиента о направлении поступающих ему валютных средств на погашение задолженности по кредитам и начисленным процентам.

Перечень документов, предоставляемых физическим лицом при получении кредита, устанавливается банком самостоятельно исходя из действующего законодательства, с учетом категории заемщика и вида получаемого кредита.

В процессе рассмотрения заявки клиента на кредит банк может также использовать материалы из внешних источников: из текущей прессы, рекламных объявлений, от деловых партнеров и заемщика, других банков, кредитных агентств и т.д.

В случае возникновения сомнений в достоверности представленных материалов банк обязан до выдачи ссуды проверить состояние учета, достоверность балансовых данных, реальное наличие товарно-материальных ценностей, условия их хранения, а также другие вопросы на месте у заемщика, после чего делается заключение о возможности выдачи ссуды.

Необходимые сведения о заемщике и информация, полученная при оформлении кредита и контроле за его использованием, систематизируются в специальном досье заемщика.

Условия кредитного договора определяются для каждого заемщика индивидуально и таким образом, чтобы степень риска кредитной сделки была минимальной.

Банки имеют право производить проверки заемщиков на месте и обязаны ежеквартально, а при необходимости ежемесячно, проверять на основе балансовых данных наличие реальных ценностей и затрат в качестве материального обеспечения выданных кредитов. Выявленный при проверке недостаток обеспечения взыскивается с расчетного (текущего) счета заемщика, а при отсутствии на нем средств относится на счет кредитов, не погашенных в срок.

Кредиты, использованные заемщиком не по целевому назначению, подлежат досрочному взысканию (возврату) с применением штрафных санкций в соответствии с кредитным договором.

За пользование кредитами заемщик уплачивает банку проценты в размерах, предусмотренных кредитным договором. Они могут быть фиксированными (твердыми) или регулируемыми (плавающими).

Фиксированные процентные ставки могут устанавливаться в соответствии с кредитным договором по кредитам, длительность пользования которыми не превышает 30 дней.

При выдаче кредитов на более длительный срок применяются плавающие процентные ставки, уровень которых в течение срока кредитования банком может пересматриваться с обязательным уведомлением заемщика об их размере. При использовании плавающих ставок процентный риск несет заемщик.

Проценты по кредитам начисляются и взыскиваются ежемесячно. Авансовые платежи по процентам за пользование кредитом не допускаются.

По долгосрочным кредитам начисленные проценты могут уплачиваться при каждом плательщике по основному долгу. Первый платеж должен включать проценты, начисленные со дня выдачи первой ссуды до дня взноса первоначального платежа. Уплата процентов производится за счет свободных средств заемщика с его расчетного (текущего) счета [ 26, c. 4 ].

1.4 Порядок погашения кредитов, ответственность банка и заемщика

Погашение кредитов, выданных с ссудных счетов, производится безналичным путем с расчетного (текущего) счета заемщика за счет поступающих на него средств от реализации продукции его основной деятельности и других операций. Погашение кредитов осуществляется единовременно или частями.

Заемщик вправе досрочно возвратить полученный кредит, заранее известив об этом обслуживающий банк.

Погашение долга по кредитам и начисленным по нему процентам заемщика - юридического лица производится при наступлении срока путем списания средств с расчетного (текущего) счета заемщика в соответствии с выданным банку срочным обязательством (обязательством- поручением).

По обоюдному решению сторон заемщик может погашать кредит платежным поручением в конкретно оговоренные в договоре сроки.

В случае недостаточности на расчетном счете средств для погашения долгов банку сначала погашается задолженность по кредиту, а затем проценты по ним.

В установленных законодательством Республики Беларусь случаях погашение кредитов производится путем непосредственного зачисления на ссудный счет выручки от реализации товаров и услуг (при кредитовании по специальным ссудным, контокоррентным счетам, при использовании банками залогового права).

Физические лица могут погашать полученные кредиты путем взноса наличными деньгами, перевода денег через предприятия связи, перечисления средств со своего вкладного счета, предъявления расчетного счета, сертификата, в установленных случаях банковского векселя в соответствии с условиями кредитного договора [26, c. 5].

В современных условиях банки требуют, чтобы все ссуды были обеспечены. Согласно Банковскому кодексу Республики Беларусь, исполнение обязательств по кредитному договору может обеспечиваться гарантийным депозитом денег, страхованием кредитодателем риска невозврата кредита, переводом на кредитодателя правового титула (на имущество и имущественные права), залогом недвижимого и движимого имущества, поручительством, гарантией и иными способами, предусмотренными законодательством Республики и договором.

Гарантийный депозит денег. Для обеспечения исполнения обязательств по кредитному договору кредитополучатель может передать кредитодателю денежные средства в белорусских рублях или в иностранной валюте, находящиеся на счетах кредитополучателя. Средства, передаваемые для обеспечения исполнения обязательств по кредитному договору, могут храниться на счетах, открытых кредитодателем. В случае неисполнения кредитополучателем своих обязательств по кредитному договору кредитодатель вправе самостоятельно удовлетворить свои имущественные претензии за счет депонированных сумм [4, c. 111].

Страхование риска. По договору страхования риска невозврата кредита страховая организация (страховщик) обязуется возместить страхователю ущерб, причиненный невозвратом или просрочкой возврата кредита. Страхователем по такому договору может выступать банк или небанковская кредитно-финансовая организация. При наступлении страхового случая страховщик в соответствии с договором страхования и кредитополучатель в соответствии с кредитным договором несут ответственность перед кредитодателем. К страховщику, выплатившему страховую сумму, переходит право страхователя (кредитора) на возмещение ущерба (суброгация).

Перевод правового титула. Для обеспечения исполнения обязательств по кредитному договору кредитополучатель может на основании отдельного договора перевести на кредитодателя правовой титул на принадлежащее ему имущество (право собственности либо, если это не противоречит законодательству Республики Беларусь, право хозяйственного ведения и право оперативного управления) и имущественные права.

Залог. В силу залога кредитор, по обеспеченному залогом обязательству, имеет право в случае неисполнения этим должником этого обязательства получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами лица, которому принадлежит это имущество (залогодателя), за исключением случаев, предусмотренных законодательными актами [10, с.227].

Залогодателем может быть как сам должник, так и третье лицо. Предметом залога может быть всякое имущество, в том числе вещи и имущественные права (требования), за исключением имущества, изъятого из оборота, требований, неразрывно связанных с личностью кредитора, в частности требований об алиментах, о возмещении вреда, причиненного его жизни или здоровью, и иных прав, уступка которых другому лицу запрещена законом.

Договор о залоге должен быть составлен и зарегистрирован в форме и порядке, установленных гражданским законодательством.

Поручительство. По договору поручительства поручитель обязывается перед кредитором другого лица отвечать за исполнение последним его обязательства полностью или в части. Договор поручительства может быть заключен также для обеспечения обязательства, которое возникнет в будущем.

При неисполнении или ненадлежащем исполнении должником (заемщиком) обеспеченного поручительством обязательства поручитель и должник отвечают перед кредитором солидарно, если законодательством или договором поручительства не предусмотрена субсидиарная ответственность поручителя.

К поручителю, исполнившему обязательство, переходят права кредитора по этому обязательству и права, принадлежавшие этому кредитору как залогодержателю, в том объеме, в котором поручитель удовлетворил требование кредитора. Поручитель также вправе требовать от должника уплаты процентов на сумму, выплаченную кредитору, и возмещения иных убытков, понесенных в связи с ответственностью должника.

Исполнение обязательств также может обеспечиваться неустойкой. Неустойка (штраф, пеня) ‑ это определенная законодательством или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения. По требованию об уплате неустойки кредитор не обязан доказывать причинение ему убытков.

Кредитор не вправе требовать уплаты неустойки в случаях, если должник не несет ответственности за неисполнение или ненадлежащее исполнение обязательства. Если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, суд вправе уменьшить неустойку.

Гарантия. В силу гарантии гарант обязуется перед кредитором другого лица (должника) отвечать полностью или частично за исполнение обязательства этого лица. Гарантией может обеспечиваться лишь действительное требование.

Банковская гарантия (как и поручительство) очень удобна. И поэтому часто используется кредиторами, которые стремятся избежать финансовых потерь.

В качестве банковской гарантии банк, иное кредитное учреждение или страховая организация (гарант) дают по просьбе другого лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) денежную сумму по предъявлении бенефициаром письменного требования к ее уплате[18, c. 372].

Таким образом, при непогашении кредитов банк, в зависимости от формы обеспечения обязательств по их возврату, вправе предпринять следующие меры:

1. предъявить сумму долга к взысканию в установленном порядке со счета гаранта;

2. получить удовлетворение по погашению кредита из стоимости заложенного имущества в соответствии с Законом Республики Беларусь "О залоге";

3. разрезервировать счет по учету депозитов;

4. реализовать ценные бумаги, принятые в залог;

5. предъявить к оплате требования и счета заемщика к другому лицу, уступленные им в пользу банка.

В случае заключения банком договора страхования риска непогашения кредита банк при наступлении страхового случая вправе получить от страховщика страховую сумму в порядке, установленном законодательством Республики Беларусь.

По ходатайству заемщика при наличии реального обеспечения кредита и объективных причин, вызвавших его несвоевременный возврат, банк имеет право в виде исключения пролонгировать непогашенную сумму долга, заключив дополнительное соглашение к кредитному договору.

Сумма пролонгированной задолженности относится на отдельный ссудный счет со взиманием повышенного процента, размер которого определяется на договорных условиях между банком и заемщиком.

Безнадежная задолженность по кредитам погашается за счет резерва на возможные потери по сомнительным долгам, а при его недостаточности - за счет резервного фонда и прибыли банка.

По отношению к заемщику, не выполняющему своих обязательств по кредитному договору, а также при выявлении случаев недостоверности отчетности или запущенности в бухгалтерском учете банк:

Похожие работы

... банки лучше приспособлены, поскольку обладают более высокой способностью брать на себя риск освоения новых рынков и имеют больший доступ к мировому капиталу. 1.2 Проблемы и перспективы развития банковской системы Республики Беларусь. Мы видим, что банки играют очень важную роль в экономике. Поэтому именно с налаживания нормально функционирующей банковской системы нужно начинать выход из ...

... "Банковский процессинговый центр" предоставляет полный комплекс услуг в области информационно-технологического обеспечения безналичных расчетов с использованием банковских пластиковых карточек системы "БелКарт" и международных систем VISA International и MasterCard WorldWide на территории Республики Беларусь. Платежная система "БелКарт" продолжает свое развитие. В текущем месяце Национальный банк ...

... карточки. Операции уполномоченных банков по купле-продаже либо конверсии валюты осуществляются в порядке, определяемом законодательством Республики Беларусь [18]. 2.4 Анализ состояния безналичных расчетов, проводимых через отделение ОАО «Белагропромбанк» «Южное» в г.Минск Согласно Постановления НБ РБ № 307 от 27.11.2001 г. в целях дальнейшего совершенствования организации безналичных ...

... сектора, противодействия внешним шокам, а также обеспечения адекватными инвестиционными услугами белорусской экономики эффективность национальной банковской системы представляется невысокой. Национальный банк Республики Беларусь постоянно реализует меры, связанные с восстановлением и дальнейшим развитием финансовых рынков, которые так же, как национальная банковская система, восстанавливаются ...

0 комментариев