Навигация

Забезпечення фінансової стійкості комерційного банку

37326

знаков

0

таблиц

0

изображений

2 Забезпечення фінансової стійкості комерційного банку

В процесі забезпечення фінансової стійкості комерційного банку можна виділити наступні напрямки :

- формування резервів для покриття можливих втрат від активних операцій;

- фінансова звітність банку та оцінка його діяльності; - прибутковість банку; - регулювання діяльності банку. У процесі своєї діяльності комерційні банки певною мірою ризикують, здійснюючи активні операції. Тому з метою підвищення надійності та стабільності банківської системи, захисту кредиторів і вкладників вони формують резерви для покриття можливих втрат від проведення активних операцій. Одним з таких резервів є резервний фонд комерційного банку. Порядок відрахувань у цей фонд та його використання встановлюється загальними зборами акціонерів банку. Розмір відрахувань до резервного фонду має бути не меншим 5% від прибутку банку і не більшим 25% розміру регулятивного капіталу банку. Наступним видом резервів комерційного банку є резерв для відшкодування можливих втрат за кредитними операціями банків. Порядок формування та нормативи відрахувань до нього встановлює Національний банк України. Комерційні банки також формують резерви для відшкодування можливих втрат від дебіторської заборгованості і від операцій з цінними паперами. Порядок формування та використання таких резервів також регламентується Національним банком України.Комерційні банки формують резерв для покриття можливих збитків, що можуть бути завдані в результаті їх кредитної діяльності. Вони зобов’язані створювати резерви для відшкодування можливих втрат за основним боргом і процентами за всіма видами наданих кредитів національній та іноземних валютах, включаючи депозити, кредити іншим банкам, суб’єктам господарювання (овердрафт, ураховані векселі, факторингові операції, фінансовий лізинг), надані гарантії та поручительства.

Не створюється резерв за бюджетними кредитами та депозитами між установами між установами в системі одного комерційного банку.

Резерв використовується на покриття безнадійної заборгованості, яка виникла від кредиторської діяльності банку. Розмір резерву визначається відповідно до загальної суми всіх кредитів, класифікованих за ступенем ризику і з урахуванням коефіцієнтів ризику.

Розрізняють резерв під стандартну та нестандартну кредиторську заборгованість.

Нестандартна кредитна заборгованість включає в себе кредити під контролем, субстандартні, сумнівні, безнадійні кредити.

Резерв під стандартну кредитну заборгованість ураховується комерційним банком під час розрахунку розміру капіталу та відповідних економічних нормативів, установлених Національним банком України.

Визначаючи розмір резерву, комерційні банки здійснюють класифікацію виданих кредитів і депозитів та оцінюють кредитні ризики з урахуванням таких чинників:

— фінансового стану позичальника;

— стану обслуговування позичальником кредитної заборгованості;

— рівня забезпечення кредитної операції.

Критерії оцінювання фінансового стану клієнтів-позичальників установлюються кожним комерційним банком самостійно з урахуванням вимог Положення про резерв для відшкодування можливих втрат за кредитними операціями банків та рекомендацій Національного банку України. Ці критерії мають бути обґрунтованими, технічно виваженими і встановлюватися на основі аналізу балансів у часі та звітів про фінансові результати діяльності клієнтів-позичальників.

Методика оцінювання фінансового стану позичальника регламентується окремим положенням, затвердженим правлінням комерційного банку.

Комерційний банк оцінює фінансовий стан позичальника і перспективи повернення кредитів та депозитів перед наданням йому кредиту чи депозиту.

На підставі класифікації позик комерційний банк створює резерв для кожної групи кредитів. Резерв має бути сформований у повному обсязі відповідно до сум фактичної кредитної заборгованості за групами ризику та встановленого рівня резерву.

Резерв розраховується від чистого кредитного ризику, при визначенні якого сума валового кредитного ризику за кожною кредитною операцією окремо може зменшуватися на вартість прийнятого забезпечення (безумовних гарантій та предметів застави).

Безумовні гарантії, що беруться до розрахунку чистого кредитного ризику (резерву під кредитний ризик), — це гарантії: Кабінету Міністрів України; банків, які мають офіційний кредитний рейтинг, не нижчий ніж «інвестиційний клас» ; урядів країн категорії «А» (Австралія, Австрія, Бельгія, Великобританія, Греція Данія, Ірландія, Іспанія, Італія, Канада, Люксембург, Нова Зеландія, Норвегія, Португалія, Франція, Швейцарія, Швеція, Японія); міжнародних багатосторонніх банків (Міжнародний банк реконструкції та розвитку, Європейський банк реконструкції та розвитку).

За кредитами, класифікованими як «безнадійні» банк формує резерв на всю суму боргу незалежно від наявної застави.

При розрахунку резерву за коштами, що містяться на кореспондентських рахунках, відкритих в інших банках, за депозитами до запитання в інших банках і сумнівною заборгованістю за цими коштами враховується рейтинг країни, який доводиться до відома банків Національним банком України. Відповідно до рейтингу країни банки поділяються на певні групи. Розмір резерву визначається шляхом зваження суми коштів, що обліковуються на кореспондентському рахунку окремого банку, на відповідний коефіцієнт резервування.

Комерційні банки використовують резерви на погашення безнадійної кредитної заборгованості за основним боргом, яка обліковується на балансових рахунках як сумнівна заборгованість.

Безнадійна кредитна заборгованість відшкодовується комерційними банками за рахунок резерву під нестандартну заборгованість за умови виконання вимог статті 12 Закону України «Про внесення змін і доповнень до Закону України «Про оподаткування прибутку підприємств».

Комерційні банки зобов'язані формувати резерви для відшкодування можливих втрат від дебіторської заборгованості.

Комерційні банки формують резерви під дебіторську заборгованість у повному обсязі за рахунок відрахувань, що відображаються за групою рахунків «Відрахування в резерви». Резерви використовуються для покриття можливих втрат від дебіторською заборгованістю, якщо вона визнана безнадійною.

Класифікація кредиторської заборгованості за групами ризику здійснюється залежно від строків її погашення згідно з укладеними договорами, а за відсутності договірних умов – залежно від строків перебування її на балансі.

Безнадійна дебіторська заборгованість, що обліковується на балансових рахунках як сумнівна заборгованість, погашення якої не відбувається протягом наступних 180 днів, списується за рахунок резервів.

Дебіторську заборгованість, списану за рахунок резервів, комерційні банки мають враховувати за позабалансовими рахунками. Комерційні банки зобов'язані продовжувати роботу з клієнтами щодо погашення ними дебіторської заборгованості до закінчення строку позовної давності згідно з чинним законодавством України.

Дебіторська заборгованість, строк позовної давності якої закінчився, списується з позабалансових рахунків.

У разі невиконання комерційними банками вимог цього Положення щодо забезпечення формування резервів під можливі втрати від дебіторської заборгованості в повному обсязі до них застосовуються санкції відповідно до Положення про застосування Національним банком України заходів впливу до комерційних банків за порушення банківського законодавства [2].

Наступним елементом забезпечення фінансової стійкості є складання звітності. Звітність як складова бухгалтерського обліку є його завершальним етапом. Важливою вимогою до фінансової та статистичної звітності є достовірність та реальність інформації, які забезпечуються документуванням банківських операцій, проведенням періодичних інвентаризацій, за допомогою яких контролюються та уточнюються наявність і вартість активів та пасивів банку, цінностей та операцій, що обліковуються на позабалансових рахунках.

Обов'язковою умовою до фінансової та статистичної звітності є її порівнянність, можливість зіставлення показників звітного періоду з аналогічними показниками минулих періодів. Лише на цій основі можна зробити висновки про зміни у фінансовому стані банку, спрогнозувати тенденції розвитку банківських операцій.

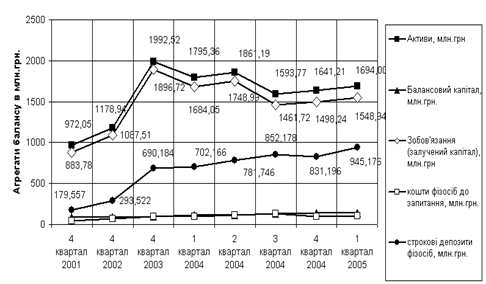

Комерційні банки складають щоденні й місячні баланси. Щоденне складання балансу є особливість бухгалтерського обліку в банках. Воно забезпечує щоденний і повний облік банківських операцій та контроль за наявністю грошових коштів і цінностей, які розміщені в банку. Баланс характеризує фінансовий стан банку, відбиває його активи, зобов'язання та власний капітал у грошовому виразі на певну дату.

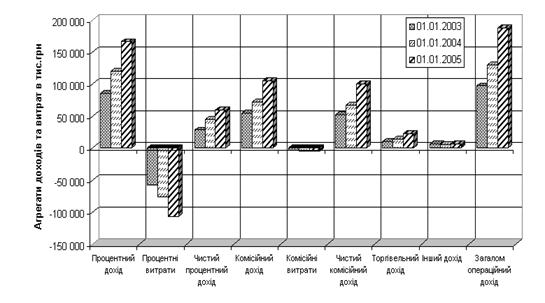

Фінансові результати діяльності комерційного банку відбиваються у квартальній звітності про прибутки та збитки. Звіт про прибутки та збитки ґрунтується на концепції грошових потоків за доходами та витратами, які групуються за їхнім економічним характером. Дохідні статті форми звітності розміщені у її лівій частині, а витратні - у правій. При цьому кожній групі доходів по горизонталі відповідає аналогічна група витрат. Це дає змогу оцінювати собівартість формування різних груп ресурсів і безпосередній чистий прибуток (збиток) від операцій. Доходи і витрати відбиваються у обліку в тому періоді. в якому були зроблені чи здійсненні. незалежно від фактичного отримання чи сплати грошових коштів.

Банківські доходи та витрати обліковуються на рахунках шостого і сьомого класів, а прибуток - на рахунках п'ятого класу. Розподіл прибутку, отриманого за рік. відбувається на зборах акціонерів банку, але, як правило, правління банку для фінансування поточної діяльності банку протягом звітного року використовує отриманий прибуток, а на зборах тільки затверджують фактичний розподіл прибутку [1].

Для підвищення фінансової стійкості важливе значення має зростання його доходів, а як наслідок - і прибутковості банку, що є основним із джерел поповнення власного капіталу банку.

Структура банківських доходів:

- доходи від кредитування;

- доходи від інвестиційних операцій;

- доходи від розрахунково-касового обслуговування;

- доходи від трастових операцій;

- доходи від факторингових операцій;

- доходи від лізингових операцій;

- доходи від комісійних операцій;

- інші доходи.

Доходи від кредитування складаються з процентів за банківськими позиками, а також з облікових процентів, що одержуються при обліку векселів. Близько 70% доходів банки отримують саме від надання позик.

Важливе значення для зростання дохідності банків має інвестиційний портфель цінних паперів банку. Обсяги доходу з цього джерела залежать від розміру й структури інвестиційного портфеля, а також дохідності різних видів цінних паперів

Основну масу доходу від комісійних операцій банки отримують у вигляді комісійної винагороди за розрахунково-касове обслуговування своїх клієнтів. Інші види комісійних доходів становлять незначну частку в загальному обсязі доходів через нерозвинутість ринку таких послуг, як трастові, факторингові, лізингові та ін.

До інших видів доходу від комісійних операцій належать:

– комісія за надання гарантій та порук;

– плата за акцептні операції банку;

– плата за фінансування капітальних вкладень та інші інвестиційні послуги;

– комісійні за здійснення валютних операцій;

– комісійна винагорода за консалтинговими послугами.

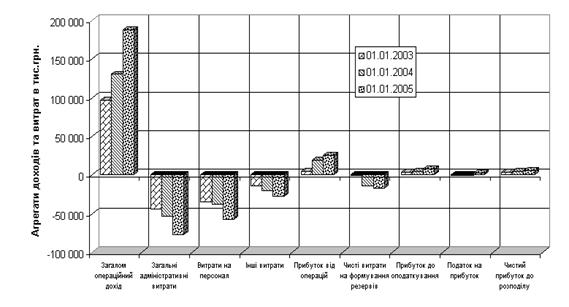

Оскільки прибуток банку — це різниця між валовими доходами та валовими витратами банку, розглянемо структуру його витрат.

Витрати банку включають:

1) Операційні витрати:

– сплачені проценти за залученими банком коштами;

– сплачена комісія;

– витрати на операції з цінними паперами;

– витрати на валютні операції;

– витрати на розрахунково-касове обслуговування;

– витрати на страхування майна, цінностей ризику;

– інші операційні витрати.

2) Неопераційні витрати:

– витрати на утримання персоналу;

– витрати, пов’язані з експлуатацією основних фондів банку;

– інші витрати .

Найбільшу частку в загальній сумі витрат банку становлять витрати на виплату процентів за депозитами, за рахунками до запитання тощо.

Банківські менеджери повинні здійснювати щомісячний аналіз рівня доходів та витрат банку як у цілому, так і за статтями з метою мінімізування витрат та отримання прибутків.

Банки заінтересовані в збільшенні чистого доходу, і для цього в їхньому розпорядженні є такі можливості:

- підвищення рівня дохідності від використання кожної складової активів;

- здійснення перерозподілу активів на користь тих, що дають найбільший дохід;

- зменшення процентних та непроцентних витрат.

В економічних умовах України комерційні банки проводять політику плаваючих процентних ставок як за кредитами, так і депозитами.

З погляду оцінки прибутковості банку аналіз його процентних ставок відіграє значну роль. Головним у цьому аналізі є розподіл активів та пасивів на такі групи:

1)активи і пасиви, за якими відбувається повний перегляд процентних ставок при змінах ринкових умов;

2)активи і пасиви, процентні ставки, процентні ставки за якими можуть переглядатися протягом трьох місяців;

3)активи і пасиви, процентні ставки за якими можуть змінюватися понад три місяці;

4)активи і пасиви з повністю фіксованими ставками.

Перші дві групи активів і пасивів чутливі до зміни процентних ставок, останні дві — нечутливі. За стабільної фінансової ситуації в країні банки прагнуть витримувати баланс між вартістю активів і пасивів з фіксованими та плаваючими процентними ставками. Але така рівновага спостерігається досить рідко. Як правило, при зростанні процентних ставок банки зацікавлені у перевищені у обсязі чутливих до змін процентних ставок активів над відповідного ґатунку пасивами. У цьому разі виникає розрив, або дисбаланс, між групами активів і пасивів, який характеризує показник GAP. Якщо обсяг активів з чутливими процентними ставками більший від обсягу пасивів з чутливим процентними ставками, значення GAP позитивне, коли навпаки — від'ємне.

Визначення оптимального значення GAP, постійний аналіз змін у структурі активів і пасивів та процентних ставок, що їх характеризують, постають важливим напрямом банківської діяльності. В умовах фінансової нестабільності ризик зміни процентних ставок ускладнює роботу банківських менеджерів та суттєво впливає на можливість отримувати комерційним банком запланований обсяг прибутку [3].

Національний банк України регулює діяльність комерційних

банків, встановлюючи вимоги щодо мінімального розміру капі

талу нормативів (капіталу, ризику, інвестування, розпорядження

валютною позицією), нормативів обов'язкового резервування коштів банківською системою.

Основним елементом капіталу комерційного банку є статутний капітал. Національний банк України встановлює вимоги щодо мінімального розміру статутного капіталу комерційного банку на час його створення і реєстрації. Надалі вимоги щодо мінімального розміру статутного капіталу банків змінюються.

Одним з найважливіших показників фінансового стану банку є регулятивний капітал. Він має забезпечувати захист вкладів та фінансову стійкість і стабільну діяльність банку та є джерелом покриття негативних наслідків різноманітних ризиків, які банк бере на себе в процесі діяльності.

Одним із важливих інструментів вимірювання міцності фінансового стану банку та його надійності є нормативи капіталу (норматив адекватності регулятивного капіталу (Н2) і норматив і норматив адекватності основного капіталу (НЗ)).

Норматив адекватності регулятивного капіталу банку визначаться як відношення регулятивного капіталу до сумарних активів та певних позабалансових інструментів, зважених за ступенем кредитного ризику та зменшених на суму створених відповідних резервів під нестандартну заборгованість за всіма активними операціями.

Мінімальний розмір регулятивного капіталу діючих банків має становити:

а)для місцевих кооперативних банків: на 1 січня 2007 р. — не менше 1 500 000 євро;

б)для банків, які здійснюють свою діяльність на території однієї області (регіональних), у тому числі спеціалізованих ощадних та іпотечних: на 1 січня 2007 р. — не менше 5 000000 євро;

в) для банків, які здійснюють свою діяльність на території всієї України (міжрегіональних), у тому числі спеціалізованих інвестиційних і розрахункових (клірингових), центрального кооперативного банку: на 1 січня 2007 р. — не менше 8 000000 євро [10].

Крім цих нормативів, банки розраховують такі нормативи : миттєвої ліквідності (Н4), поточної ліквідності (Н5), короткострокової ліквідності (Н6), максимального розміру кредитного ризику на одного контрагента (Н7), великих кредитних ризиків (Н8), максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру (Н9), максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдером (Н10), інвестування в цінні папери окремо за кожною установою (Н11), загальної суми інвестування (Н12).

З метою зменшення валютного ризику в діяльності банків установлені нормативи ризику валютної позиції ризику загальної відкритої (довгої/короткої) валютної позиції банку (Н13), ризику загальної довгої відкритої валютної позиції (Н13-1), ризику загальної короткої відкритої валютної позиції (Н13-2).

В Україні відповідно до Закону «Про банки та банківську діяльність» функції банківського регулювання та нагляду здійснює НБУ. Що стосується регулятивної функції, то її виконують різні Апартаменти центрального апарату НБУ з урахуванням їх функціонального призначення. Так, діяльність комерційних банків на валютному ринку регулює департамент валютного регулювання, департамент готівково-грошового обігу регламентує порядок роботи банків із готівковою національною валютою, департамент бухгалтерського обліку та розрахунків визначає порядок бухгалтерського обліку і звітності в банках.

Значну роль у виконанні функцій банківського регулювання та нагляду відіграє система банківського нагляду, що функціонує як єдиний механізм у складі центрального апарату та регіональних управлінь НБУ. На рівні центрального апарату НБУ ця система представлена Комісією з питань нагляду і регулювання діяльності банків.

До складу комісії входять відповідні служби НБУ, основними напрямами діяльності яких є:

– підготовка висновків щодо можливості реєстрації новостворених банків, а також надання банкам ліцензій на здійснення банківських операцій;

– надання дозволів на відкриття банківських установ і на здійснення ними банківських операцій;

– інспектування банків і банківських установ;

– оброблення економічної інформації [11].

3 Безготівкові розрахунки, сутність і основні принципиЧерез безготівкові міжгосподарські розрахунки формується переважна частина грошового обороту, реалізуються найбільш масові відносини між економічними агентами нефінансового сектора (далі підприємства). Вони постійно розраховуються між собою шляхом перерахування коштів на відкриті у банках рахунки за реалізовані товари, виконані роботи, надані послуги, тобто за товарними операціями. Значна частина безготівкових розрахунків підприємств припадає на так звані нетоварні операції — розрахунки з бюджетом, органами соціального страхування, управління, судочинства тощо. Хоча порядок розрахунків у цих двох сферах однаковий, проте нормативно-правова база їх організації істотно різниться.

Вибір форми розрахунків та способу платежу за товарними операціями є надзвичайно важливою справою як для платника (покупця, боржника), так і для одержувача платежу (продавця, кредитора). Платники повинні: захистити себе від непоставки оплачених товарів чи поставки товарів з якісними характеристиками, що не відповідають договірним; купити товари навіть за відсутності достатньої суми платіжних засобів; звести до мінімуму свої витрати на оплату зобов'язань та ін. Одержувачі грошей повинні: захистити себе від ризику неплатежу з боку покупців (боржників); створити сприятливі розрахункові передумови для реалізації своєї продукції (робіт, послуг) і не втратити вже завойований сектор ринку; мінімізувати свої витрати на здійснення розрахунків з контрагентами тощо.

Щоб забезпечити учасникам міжгосподарських розрахунків можливість успішно виконувати вказані вище завдання, світова практика виробила широкий спектр різних платіжних інструментів, кожний з яких має певні переваги та недоліки.

Згідно з класифікацією банків міжнародних розрахунків , усі платіжні інструменти можна поділити на такі групи:

1) ті, що базуються на кредитовому переказування коштів :

– доручення про кредитовий переказ у системі «жиро»;

– доручення про кредитовий переказ у системі автоматизованих розрахункових палат;

– постійні доручення;

– доручення про кредитовий переказ у системі SWIFT.

2) ті, що базуються на дебетових переказах коштів:

– векселі;

– чеки;

– прямі дебетові списання;

– банківські трати;

– інші;

3) пластикові картки, що мають ознаки як кредитових так і дебетових інструментів.Сьогодні в безготівкових міжгосподарських розрахунках в Україні застосовуються такі розрахункові документи: платіжні доручення, платіжні вимоги-доручення, чеки, акредитивні заяви, платіжні вимоги, інкасові. Значна частина реквізитів даних документів є спільною і обов’язковою для всіх документів [5].

Принципи організації безготівкових розрахунків:

1. Грошові кошти всіх господарських суб'єктів (як власні, так і залучені) підлягають обов'язковому зберіганню на поточних та інших рахунках в установах банків.

2.Безготівкові розрахунки між підприємствами, фізичними особами здійснюються через банки шляхом перерахування коштів із поточних рахунків платників на поточні рахунки одержувачів коштів.

3.Розрахунки з постачальниками за товарно-матеріальні цінності і послуги проводяться, як правило, після відпуску продукції або надання послуг. На практиці застосовується також попередня оплата.

4. Банки списують кошти з рахунків підприємств тільки за розпорядженням їх власників, крім випадків, у яких безспірне списання (стягнення) передбачено законом України, а також за рішенням арбітражного суду виконавчими приписами нотаріусів.

5. Доручення підприємств на перерахування коштів приймаються банками в межах наявних коштів на їх рахунках або за рахунок платіжного кредиту банку.

6. Зарахування коштів на рахунок одержувача відбувається після списання відповідних грошових сум з рахунків платників.

7. Банк на договірній основі здійснює розрахунково-касове обслуговування своїх клієнтів і виконує їх розпорядження щодо перерахування коштів з рахунків.

8. Підприємства самостійно обирають форми розрахунків та вказують їх при укладені між собою договорів.

10. Взаємні претензії за розрахунками між платником та одержувачем коштів розглядаються сторонами в претензійно-позовному порядку без участі банку.

Організація безготівкових розрахунків повинна конкретним відповідати обумовлені інтересами розвитку економіки. Головна з них - забезпечувати своєчасне отримання кожним підприємством грошових коштів за поставлену ним продукцію та надані послуги, чим сприяти прискоренню обігу оборотних коштів у розрахунках.

Спосіб платежу характеризує порядок списання коштів із рахунків платників. У сучасній системі розрахунків господарські суб’єкти використовують такі основні способи платежу:

1. Перерахування грошових коштів (безпосередньо не пов'язане з банківським кредитом) з поточного рахунку платника.

2.Надання позики банком шляхом прямого перерахування грошей із кредитного рахунку платника на банківський рахунок постачальника.

3.Розрахунок шляхом заліку взаємних вимог платників коштів та їх одержувачів, пов'язаних між собою поставкою товарів чи. наданням послуг у процесі обміну діяльністю, з перерахуванням на відповідні рахунки учасників заліку лише непокритої суми.

4.Гарантована оплата постачальнику з попереднім депонуванням коштів на окремих банківських рахунках в установах банку за місцем знаходження платника і з наступним їх списанням з цього рахунку після зарахування грошей на рахунок одержувача в установі банку, де йому відкритий поточний рахунок [7].

4 Практичне завданняЧи згодні ви з такими твердженнями :

1. Аваль - передаточний напис. НІ

2. Комерційні банки не можуть видавати кредити в іноземній валюті. НІ.

3. Емісійні операції банків - це випуск цінних паперів власного боргу. ТАК.

4. Депозитарні послуги і депозитні операції - це синоніми. НІ.

Висновки Банки залучають вільні грошові кошти юридичних та фізичних осіб через виконання депозитних операцій, з допомогою яких використовують різні види банківських рахунків. Згідно Закону України «Про банки і банківську діяльність» :вклад (депозит) - це кошти в готівковій або у безготівковій формі, у валюті України або в іноземній валюті, які розміщені клієнтами на їх іменних рахунках у банку на договірних засадах на визначений строк зберігання або без зазначення такого строку і підлягають виплаті вкладнику відповідно до законодавства України та умов договору.

В процесі забезпечення фінансової стійкості комерційного банку можна виділити наступні напрямки :

- формування резервів для покриття можливих втрат від активних операцій;

- фінансова звітність банку та оцінка його діяльності; - прибутковість банку; - регулювання діяльності банку.Через безготівкові міжгосподарські розрахунки формується переважна частина грошового обороту, реалізуються найбільш масові відносини між економічними агентами нефінансового сектора (далі підприємства). Вони постійно розраховуються між собою шляхом перерахування коштів на відкриті у банках рахунки за реалізовані товари, виконані роботи, надані послуги, тобто за товарними операціями. Значна частина безготівкових розрахунків підприємств припадає на так звані нетоварні операції — розрахунки з бюджетом, органами соціального страхування, управління, судочинства тощо. Хоча порядок розрахунків у цих двох сферах однаковий, проте нормативно-правова база їх організації істотно різниться.

Перелік використаної літератури

1. Банки и банковские операции : Учебник для вузов / Под ред. проф. Е.Ф. Жукова. – М.: Банки и биржи, 1997. – 416 с.

2. Банки и банковское дело / Под ред. И.Т. Балабанова. – СПб : Издательство «Питер», 2000. – 256 с.

3. Банківська справа : Навчальний посібник / За ред. профессора Р.І. Тиркало. – Тернопіль: Крт-бланш, 2001. – 314 с.

4. Банківський менеджмент: Навчальний посібник / За ред. О.А. Кириченко. – К.: Знання - Прес, 2002. – 438 с.

5. Банківські операції: Підручник / За ред. А.М. Мороза. – К.: КНЕУ, 2002. – 476 с.

6. Бицька Н. Кошти населення у формуванні ресурсної бази банків / Вісник НБУ. – 2004. - №12 – с.26- 28.

7. Васюренко О.В. Банківські операції: Навчальний посібник. – К.: Товариство «Знання», КОО, 2000. – 243 с.

8. Закон України «Про банки і банківську діяльність» зі змінами від 22.12.2006 року.

9. Лисенков Ю., Педь І. Акредитиви / Вісник НБУ. – 2003. - №1 – с.18 - 23.

10. Лютий І., ЮрчукО. Фінансова стабільність банків як основа розвитку ринку фінансових послуг / Вісник НБУ. – 2005. - №4 – с.39 - 43.

11. Петрук О.М. Банківська справа : Навчальний посібник / За ред. д.е.н., проф. Ф.Ф. Бутинця. – К.: Кондор, 2004. – 461 с.

Похожие работы

... угоду – проценти нараховують як за вкладом „до запитання”. 2. Аналіз ефективності проведення операцій комерційних банків з депозитами 2.1 Порядок нарахування та сплати відсотків по вкладах населення При визначенні умов функціонування рахунків фізичних осіб слід враховувати: термін залучення коштів; процентну ставку по депозитах; порядок нарахування та сплати процентів; мінімальну суму ...

... Правекс-Банк» у 2001–2004 роках у порівнянні з банками «першої» групи рейтингу Рис. 2.11 Динаміка виконання нормативів Н2, Н3 АКБ «Правекс-Банк» у 2001–2004 роках у порівнянні з банками «першої» групи рейтингу 3. Шляхи удосконалення вкладних(депозитних) операцій комерційних банків Держава та Національний банк України за результатами функціонування банківської системи України в 1992–2004 ...

... обсягах. Така не зважена політика приводить до погано керованих процесів [12]. ВИСНОВКИ Ресурсна база банку має найважливіше значення і є основним чинником успішної його діяльності, тому що формування ресурсів і надання кредитів знаходяться в тісному взаємозв'язку. Значення власних ресурсів банка складається насамперед у тім, щоб підтримувати його стійкість. На ...

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

0 комментариев