Навигация

Формування ресурсів коммерційних банків

41391

знак

0

таблиц

1

изображение

ФОРМУВАННЯ РЕСУРСІВ комерційних банків

П Л А Н

Введення

1. Джерела формування кредитних ресурсів комерційних банків

1.1 Власний капітал

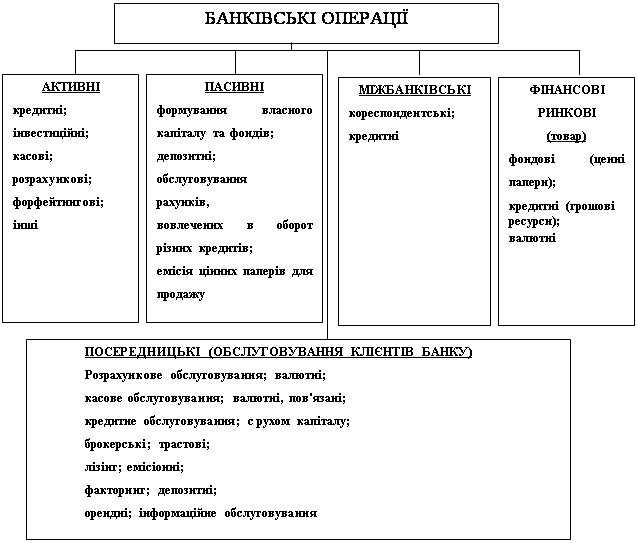

1.2 Притягнуті засоби

1.2.1 Депозитні операції комерційних банків

1.2.2 Міжбанківський кредит

1.3 Сучасний стан формування кредитних ресурсів у Україні

1.3.1 Депозити юридичних осіб

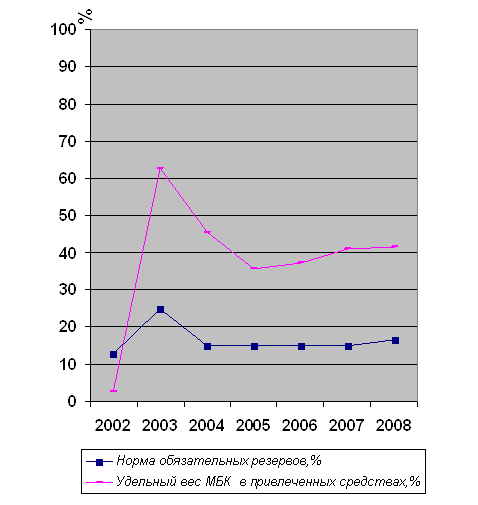

1.3.2 Ринок міжбанківських кредитів в Україні

2 Аналіз діяльності банків по формуванню і розміщенню кредитних ресурсів

2.1 Аналіз діяльності банків у 1998 році.

2.2 Аналіз структури балансів найбільших банків України на 1.10.1998

ВИСНОВКИ

РЕКОМЕНДАЦІЇ

Список використаної літератури

Введення

Формування банками кредитних ресурсів, а також їхнє використання зв'язане з функціями кредиту і насамперед з перераспредилительной функцією. Перераспредилительные процеси зв'язані з однієї сторони з акумуляцією кредитних ресурсів, а з іншого боку - з розміщенням їх у позички.

Раніше діяла система централізованого формування і використання позичкового фонду приводила до того, що в банківській сфері питанням формування ресурсної бази не віддавалося належного значення. Видача коротко- і довгострокових позичок заснуваннями банків не була поставлена в залежність від наявності в них кредитних ресурсів. Контроль за стійкістю фінансового положення банків і ліквідністю їхнього балансу не здійснювався.

Монополія банків на проведення кредитних операцій, тверде закріплення за ними відповідної клієнтури, перебування банківських заснувань на кошторисному фінансуванні не сприяли підвищенню зацікавленості їхніх працівників у розширенні й удосконалюванні операцій по залученню ресурсів.

Сформована практика формування і використання кредитних ресурсів не відповідала потребам ринкової економіки. Тому, в умовах переходу до ринку, функціонування банків на принципах комерційного розрахунку турбота про створення стабільної якісної ресурсної бази є однієї з основних задач у їхнє діяльності.

Усе це визначає актуальність даної теми в даний час. Виходячи з тематики в даній роботі були поставлені задачі:

- розглянути основні джерела кредитних ресурсів;

- вивчити ситуацію по залученню кредитних ресурсів, що склалася в даний час в Україні ;

- проаналізувати діяльність банків по залученню і використанню ресурсів у 1997-1998 р..

1. ДЖЕРЕЛА ФОРМУВАННЯ КРЕДИТНИХ РЕСУРСІВ

1.1 Власний капітал банку

Для створення комерційного банку необхідний визначений власний капітал, що маючи чітко виражену правову основу і функціональну визначеність утворить фінансову базу розвитку банку. У порівнянні з іншими сферами підприємницької діяльності власний капітал банку займає невелика питома вага в сукупному капіталі. Це порозумівається специфікою діяльності банку як заснування, що здійснює мобілізацію вільних ресурсів на грошовому ринку і надання їх у борг.

Тому власний капітал банківської діяльності має несколько інше призначення, чим в інших сферах підприємницької діяльності. Якщо в останніх - це забезпечення платоспроможності і виконання більшості оперативних функцій підприємстві й організацій, то в банків власний капітал служить прежде для страхування інтересів вкладників ( захисна функція капіталу ) і в меншій мері -фінансового забезпечення оперативної діяльності. У цьому зв'язку розмір власного капіталу є чинником забезпечення надійності функціонування банка і повинний знаходитися під твердим контролем органів, що регулюють діяльність комерційних банків. Тому, є підстави вважати, что власний капітал банків виконує і регулюючу функцію: через фіксування его розмірів регулювальні органи впливають на діяльність комерційних банків у цілому.

Захисна функція власного капіталу включає страхування внесків і депозитів, що гарантує інтереси кредиторів банку у випадку його чи ліквідації банкрутства, а також забезпечення функціонування банку навіть з появою збитків по його поточній діяльності. Ці збитки, як правило покриваються за рахунок поточної прибутку. Якщо її недостатньо, а також для покриття непередбачених витрат використовується частина власного капіталу. Тому, якщо банк має достатній резервний капітал , він тривалий час може вважатися надійним і платоспроможної навіть з появою збитків по його основній діяльності.

Сутність регулюючої функції власного капіталу банку зводиться до того, що серед установлених для банків економічних нормативів важливе місце приділяється тим, при численні яких використовується власний капітал банку.

Так, установлення показника платоспроможності банків, тобто мінімального співвідношення між власним капіталом і сумою зважених по ступені ризику активів, має своєю метою запобігти надмірній мінімізації ними власного капіталу заради максимізації одержуваних доходів, зменшити ризик банкрутства і підсилити захист інтересів клієнтів і кредиторів.

Багатофункціональне призначення власного капіталу банку робить його неоднорідним по складу. Одна частина, призначається для забезпечення оперативної діяльності, є найбільш постійної і виступає у формі статутного фонду, частково резервного фонду, фонду амортизації, фондів економічного стимулювання.

Друга частина призначена для страхування активних і інших операцій банку від збитків. Ця частина більш рухлива і виступає у формі страхового фонду, частково резервного фонду, резервів для покриття збитків, зв'язаних з непогашенням позичок. Третя частина призначена для цілей регулювання розміру власного капіталу банку, хоча може використовуватися як для забезпечення оперативної діяльності так і для страхових потреб.

У залежності від джерел і порядку формування власний капітал банку підрозділяють на: акціонерний капітал, резервний капітал, нерозподілений прибуток і довгострокові зобов'язання.

Акціонерний капітал займає базове місце в капіталі банку, оскільки через нього реалізується права власників банку - право на доход і право на керування банком. В економічній літературі нерідко акціонерним капіталом називають весь власний капітал на тім підставі, що він належить банку, а виходить, і акціонерам .

Акціонерний капітал спочатку формується у виді статутного фонду при створенні комерційного банку за допомогою внесків засновників, випуску і реалізації акцій. Внески можуть здійснюватися у виді коштів. Розмір статутного фонду визначається засновниками, але не може бути нижче мінімального рівня встановленого Національним банком України.

При створенні комерційного банку формування власного капіталу звичайно зв'язують з випуском акцій. На порядок утворення власного капіталу значний вплив робить вид акцій, що випускаються, що у залежності від порядку виплати дивідендів і права участі в керуванні банком, підрозділяються на прості і привілейовані.

Резервний капітал формується в процесі наступної діяльності банку. Він призначений для покриття можливих збитків банку по проведеним їм операціям, а також для виплати дивідендів, коли для цього недостатньо прибутку.

Резервний капітал утвориться в порядку, передбаченому зборами акціонерів, а його величина встановлюється звичайно у відсотках до статутного фонду банку і не може його перевищувати. Джерелом утворення власного капіталу є відрахування від прибутку, розмір яких визначається вищим органом керування банку, але не менше законодавчо встановленого мінімуму.

Нерозподілений прибуток - це джерело власного капіталу комерційного банку внутрішнього походження. Вона утвориться як залишок прибули після виплати дивідендів, відрахувань у резервний і інші фонди банку.

Власний капітал банку може формуватися за допомогою випуску довгострокових незабезпечених боргових зобов'язань, прикладом яких служать облігації.

На відміну від акцій облігації не дають права їх власникам на участь у керуванні їх банком, що випустив. Вони свідчить про надання власникам облігацій визначених коштів у розпорядженні емітента у формі довгострокової позики.

Підводячи підсумок, слід зазначити, что перед банком коштує важлива задача - вибрати такий порядок формування власного капіталу, що при мінімумі витрат на устаткування і функціонування забезпечував би виплату достатніх дивідендів акціонерам, створюючи тим самим умови для подальшого розвитку комерційного банку.

Похожие работы

... італ банку дозволяє покривати видатки і проводити активні операції, йому нема чого залучати досить великий обсяг ресурсів. 3. Підвищення ефективності банківських операцій КБ “Приватбанк” 3.1 Розвиток джерел залучення ресурсів у КБ “Приватбанк” Розвиток джерел залучених коштів – це основне джерело активних операцій банку. Метою банківського менеджменту є залучення достатнього обсягу ...

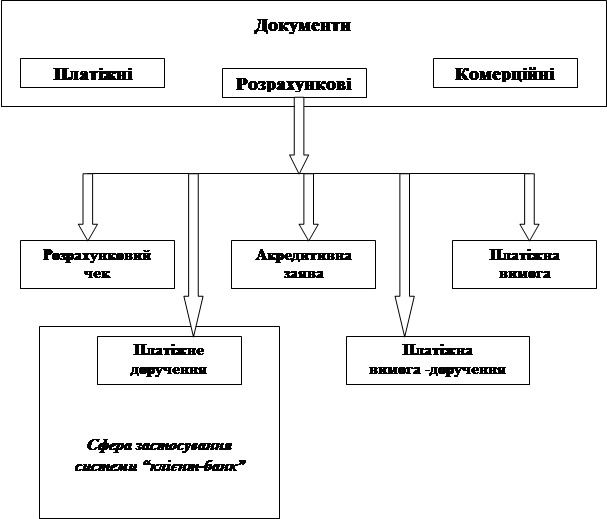

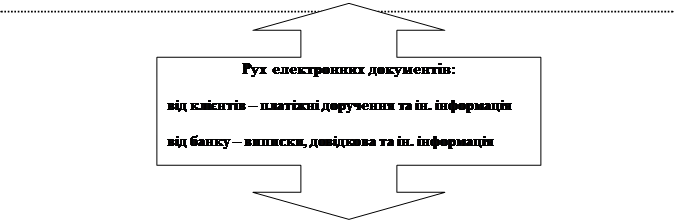

... ін платіжними документами з програмним комплексом ОДБ (зокрема, банківська частина системи «клієнт - банк» може бути одним з компонентів ОДБ), який власне і виконує розрахунки клієнта за документами, що отримані через систему «клієнт - банк», а також ведення рахунків клієнтів з відображенням фактично виконаних трансакцій; • обмін із клієнтською частиною допоміжною технологічною інформацією та ...

... будь-який громадянин в Україні, якщо в нього є стабільний дохід, може отримати “кредитку” без заставного майна та будь-яких гарантій, як це відбувається в розвинутих країнах світу. 3.3 Місце операцій з пластиковим картками в Інтернет-просторі України Лідери провідних держав та широкі кола ділового світу сприймають нову економіку не лише як сучасну модель ведення бізнесу, а й як стратегічну ...

... передбачених Законом України “Про лізинг” підзаконних актів та інших нормативно-методичних документів. Переходячи до економічного аспекту проблем та перспектив розвитку проведення лізингових операцій банками України, почнемо з засад тих переваг, що спонукають та спонукатимуть у майбутньому економічних суб’єктів (підприємств, банків, лізингових компаній) до розширення обсягів проведення саме лі ...

0 комментариев