Навигация

Совместное предпринимательство;

48569

знаков

0

таблиц

0

изображений

1. Совместное предпринимательство;

2. Заключение внешнеторговых контрактов с иностранными контрагентами.

Внешнеторговый контракт — это договор о купле-продаже, поставке, проведении каких-либо работ, оказании услуг, заключаемый двумя или более сторонами (контрагентами). Контракт включает в себя следующие разделы: общие положения, предмет контракта, цена и стоимость контракта, сроки поставки товара, условия платежа, упаковка и маркировка груза, порядок подачи претензий, санкции и штрафы, форс-мажор и разрешение споров.

Правовые вопросы совместного предпринимательства определяются нормами торгового и гражданского законодательства того государства, где создается совместное предприятие. Основными целями создания совместного предприятия являются:

- освоение передовой, прогрессивной техники и технологии;

- освоение новых методов организации труда и управления производством;

- увеличение экспорта готовых товаров.

Формирование совместных предприятий предполагает:

- совместное управление производством;

- согласованное распределение прибыли;

- создание товаров на базе объединенной собственности;

- разделение производственных и коммерческих рисков;

- совместный капитал и, следовательно, требование защиты и возврата капитала;

- единый производственный аппарат;

- согласование интересов партнеров.

На территории РФ совместные предприятия создаются преимущественно в отраслях добывающей промышленности, строительства, туризма, легкой и пищевой промышленности.

Создание совместных предприятий осуществляется в несколько этапов:

1. Поиск иностранного инвестора (личные связи и отношения или услуги «Внешнеэкономического сервиса»);

2. Создание учредительных документов (договор и устав);

3. Регистрация документов.

1.5 Хозяйственный уровень управления внешнеэкономической деятельностью

Все субъекты хозяйственной деятельности, функционирующие в сфере производства и обращения, могут самостоятельно осуществлять внешнеэкономические операции. С этой целью могут создаваться специализированные подразделения в структуре предприятий с правами юридических лиц или самостоятельные фирмы такие как внешнеэкономические службы НПО, «Агрохим», «Союз-контракт», «Зарубежнефть», «Авиаэкспорт»[1]. Такие объединения имеют большой опыт в международном экономическом содружестве, квалифицированных специалистов, мощные системы продвижения товаров и услуг на международный рынок.

Организации, содействующие внешнеэкономической деятельности.

Российские участники ВЭД могут объединяться в союзы, ассоциации делового сотрудничества по отраслевому, территориальному и иным принципам для повышения эффективности экспортно-импортных операций, избежания недобросовестной конкуренции, развития и укрепления внешних связей. Особое место занимает Торгово-промышленная палата РФ (ТПП), объединяющая предпринимателей разных форм собственности, различные ассоциации и фонды, ТПП содействует прогрессу в деловом сотрудничестве с зарубежными партнерами: представляет интересы своих членов а различных международных организациях, патентует изобретения, проводит экспертизы, организует выставки, защищает права предпринимателей в международных арбитражных судах, создает единую информационную систему, формирует негосударственный реестр предприятий и предпринимателей и выполняет другие функции.

Формы ВЭД.

Различают следующие формы ВЭД:

- экспортные сделки;

- импортные сделки;

- реэкспортные сделки;

- встречные сделки.

При осуществлении экспортно-импортных операций следует помнить о том, что понятия «территория страны» и «таможенная территория» могут не совпадать. За пределами таможенной территории могут находиться оффшорные и свободные экономические зоны.

1.6 Методы государственного регулирования внешнеэкономической деятельности

- Государство не может напрямую вмешиваться во ВЭД. Ограничения свободы ВЭД осуществляются через требования, которые предъявляются экспортерам:

- Они обязаны продавать на валютных биржах не менее 50% валютной выручки;

- Они обязаны хранить валютные доходы от экспорта на территории России.

Помимо законодательных (прямых) методов регулирования ВЭД, выделяют экономические методы регулирования (через таможенную систему). В соответствии с Законом РФ «О государственном регулировании внешнеторговой деятельности» предусмотрены таможенно - тарифные и нетарифные методы[1].

В России используется импортный и экспортный тариф, в то время как в развитых странах мира последний не применяется. Экспортный тариф в России был введен с 1 января 1992 г. как временная мера из-за значительного разрыва между внутренними и мировыми ценами на ряд товаров: газ, нефть, мазут, лесо и пиломатериалы и др.

Кроме того, в соответствии с тарифными преференциями, которые Россия может предоставлять иностранным государствам, осуществляется беспошлинный ввоз товаров из наименее развитых стран: Афганистана, Бенина, Мали, Эфиопии и др. (всего 47 стран), а также стран СНГ — участниц Таможенного союза[1].

Страны СНГ в сентябре 1993 г. заключили договор об Экономическом союзе, который предусматривал создание ассоциации свободной торговли, затем Таможенного союза и, наконец, общего рынка. В настоящее время идет процесс формирования Таможенного союза — объединения стран, проводящих единую внешнеэкономическую политику, с единым таможенным тарифом в торговле с третьими странами.

При ввозе на территорию Российской Федерации товаров из стран, на которые распространяются преференции и количественные ограничения (квоты), необходимо представить таможенным органам сертификат о происхождении товара. Критерии и особенности определения страны происхождения товаров установлены Законом РФ «О таможенном тарифе»[1].

Эффективным инструментом воздействия на финансовые результаты фирм, занимающихся ВЭД, является таможенная тарифная система. Механизм воздействия таможенной политики на деятельность фирм в области их операций по импорту и экспорту базируется на следующих моментах.

Если товар, реализуемый внутри страны, облагается НДС и акцизами, то освобождение экспортируемых партий этого товара от платежей стимулирует экспорт и приток валютных средств в страну. Однако страна-импортер может ввести импортные пошлины или специальный механизм антидемпингового законодательства. Выгодное для экспортеров условие может привести к превышению предложения над спросом на мировом рынке, а следовательно, к снижению общего уровня мировых цен.

Обложение импортных товаров пошлинами, НДС, акцизами на уровне, предусмотренном для аналогичных товаров отечественного производства, преследует цель:

Похожие работы

... природу) и регулирующих отношения между элементами народного хозяйства (домашними хозяйствами, предприятиями, государственными и экономическо-политическими инстанциями и иностранными экономическими единицами). Задачами экономического порядка являются создание и обеспечение способности экономики к функционированию, оптимальное управление экономическим процессом в рамках системы внеэкономических и ...

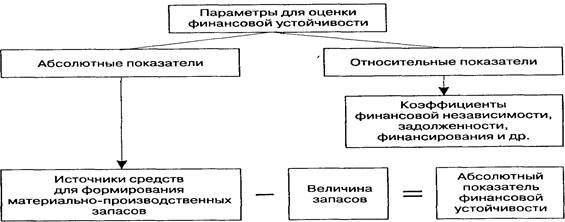

... осуществлять иные виды деятельности, за исключением видов деятельности, предусмотренных специальным разрешение и им сопутствующих. 3. Оценка экономической эффективности функционирования предприятия 3.1 Оценка обобщающих показателей эффективности деятельности предприятия Приступая к проведению анализа финансово-хозяйственной деятельности, рекомендуется прежде всего определить конкретные ...

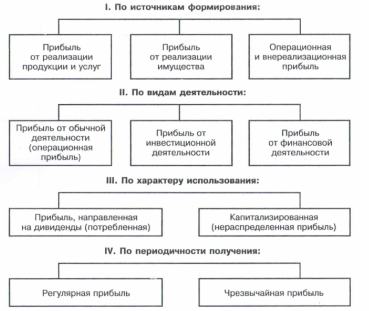

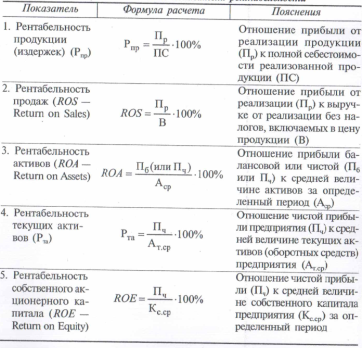

... в распределении прибыли3. Схема 2 – Виды группировок показателей прибыли 1.2 Показатели рентабельности и их значение для оценки эффективности функционирования предприятия Конечный финансовый результат хозяйственной деятельности предприятий (организаций) характеризуется абсолютной величиной прибыли. Сумма прибыли выражает количественную сторону финансового результата хозяйственной ...

... маркетинга S2 Занимается многими видами деятельности W2 Низкая рекламная активность S3 Месторасположение, обеспечивающее высокую проходимость покупателей W3 Низкое развитие принципов маркетинга в деятельности предприятия O Возможности T Угрозы O1 Повышение уровня обслуживания и сервиса покупателей T1 Конкурентное давление со стороны других предприятий O2 Ухудшение позиций ...

0 комментариев