Показатели рентабельности и их значение для оценки эффективности функционирования предприятия

Финансовая оценка и анализ эффективности функционирования ОАО «Завод бурового оборудования»

Анализ и оценка уровня и динамики финансовых результатов

Анализ показателей рентабельности ОАО «Завод бурового оборудования»

Премии, материальная помощь, дополнительные отпуска, командировочные расходы -7083 тыс. руб

Навигация

Финансовая эффективность функционирования предприятия

Финансовая эффективность функционирования предприятия

62101

знак

7

таблиц

3

изображения

Содержание

Введение

1. Теоретические основы финансовой оценки эффективности функционирования предприятия

1.1 Прибыль, как основной показатель эффективности деятельности предприятия

1.2 Показатели рентабельности и их значение для оценки эффективности функционирования предприятия

1.3 Основные факторы, влияющие на прибыль и рентабельность

2. Финансовая оценка и анализ эффективности функционирования ОАО «Завод бурового оборудования»

2.1 Организационно-экономическая характеристика ОАО «Завод бурового оборудования»

2.2 Анализ и оценка уровня и динамики финансовых результатов ОАО «Завод бурового оборудования»

2.3 Анализ показателей рентабельности ОАО «Завод бурового оборудования»

3. Направления повышения эффективности функционирования ОАО «Завод бурового оборудования»

Заключение

Список использованных источников

Введение

Вопросы анализа эффективности функционирования предприятий и пути её повышения всегда занимали одно из самых приоритетных мест в экономической науке и повседневной хозяйственной деятельности. Со временем актуальность этих вопросов ничуть не уменьшилась, а, наоборот, возросла. Об этом свидетельствует появление в течение последних лет значительного количества новых публикаций отечественных и зарубежных авторов, как фундаментальных, так и прикладного характера, посвященных проблеме повышения эффективности функционирования промышленных и сельскохозяйственных предприятий. Такое внимание связано с тем, что успешное решение указанной проблемы ведет к подъему промышленности и сельского хозяйства, а, следовательно, способствует экономическому росту.

Актуальность темы исследования обусловлена необходимостью повышения эффективности функционирования предприятий, практическая реализация которого позволит обеспечить их успешную деятельность в условиях рыночной экономики России.

Цель написания данной курсовой работы: разработка рекомендаций по повышению эффективности функционирования ОАО «Завод бурового оборудования».

Исходя из поставленной цели, в работе определены и решены следующие задачи:

1. изучить теоретические основы финансовой эффективности функционирования предприятия, а именно финансовые показатели, такие как прибыль и рентабельность;

2. систематизировать полученную информацию;

3. дать организационно-экономическую характеристику ОАО «Завод бурового оборудования»;

4. провести анализ уровня и динамики финансовых результатов, используя при этом данные бухгалтерской отчетности анализируемого предприятия;

5. провести анализ показателей рентабельности и факторов на них влияющих;

6. предложить основные направления эффективности функционирования предприятия.

Объектом курсовой работы являются финансово-хозяйственная деятельность ОАО «Завод бурового оборудования».

Предмет исследования – экономические отношения, возникающие в процессе формирования финансовых результатов деятельности предприятия.

Теоретическим и методологическим основам анализа эффективности деятельности промышленных предприятий посвящены труды отечественных и зарубежных ученых в данной области, а имен но: П.Н. Шуляка, А.Д. Шеремета, А.Ф. Ионовой, В.В. Ковалева, Вит.В. Ковалева, Г.Б. Поляка.

1. Теоретические основы финансовой оценки эффективности функционирования предприятия

1.1 Прибыль, как основной показатель эффективности деятельности предприятия

Прибыль – выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности; прибыль представляет собой разность между совокупными доходами и совокупными затратами в процессе осуществления предпринимательской деятельности.

Прибыль – это особый систематически воспроизводимый ресурс коммерческой организации, конечная цель развития бизнеса. Сущность рассматриваемой экономической категории заключается в том, что необходимый уровень прибыли – это:

- основной источник текущего и долгосрочного развития организации;

- главный источник возрастания рыночной стоимости организации;

- индикатор кредитоспособности организации;

- главный интерес собственника, поскольку он обеспечивает возможность возрастания капитала и бизнеса;

- индикатор конкурентоспособности организации при наличии стабильного и устойчивого уровня прибыли;

- гарант выполнения организацией своих обязательств перед государством, источник удовлетворения социальных потребностей общества.

Прибыль – важнейший показатель, характеризующий финансовый результат деятельности предприятия. Целью деятельности любой коммерческой структуры в условиях рыночной экономики в конечном счете является получение прибыли, способной обеспечить ее дальнейшее развитие. Прибыльность рассматривается не только как основная цель, но и как главное условие деловой активности, эффективности выполнения своих функций по обеспечению потребителей необходимыми товарами в соответствии с имеющимся спросом на них. Систематический недостаток прибыли и ее неудовлетворительная динамика свидетельствуют о неэффективности и рискованности бизнеса – одна из главных внутренних причин банкротства.

Получение наибольшей прибыли является мотивационным стимулом для:

- повышения заинтересованности предприятия и трудового коллектива в эффективном хозяйствовании, так как от конечных результатов зависят доходы предпринимателей и работников;

- конкуренции между хозяйствующими субъектами; в этой борьбе побеждает наиболее финансово устойчивые и рентабельные предприятия, способные при необходимости расширять свою деятельность, маневрировать своими ценами на продукцию.

Следовательно, в рыночных условиях успешно развиваются лишь те предприятия, которые руководствуются в своей деятельности мотивом максимизации прибыли. По прибыли можно определить рентабельность, изучить эффективность функционирования предприятий и концернов (холдингов).

Основные функции прибыли:

Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия.

Во-вторых, прибыль обладает стимулирующей функцией. Доля чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для выплаты дивидендов, создания фондов потребления и социального развития предприятия, материального поощрения работников.

В-третьих, прибыль является одним из источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, производственных, научно-технических и социальных программ (за счет финансовых результатов формируется налог на имущество; за счет чистой прибыли – налог на рекламу, на право торговли, пошлины; за счет прибыли – налог на прибыль).

В-четвертых, прибыль обладает воспроизводственной функцией. Ее содержание в том, что за счет прибыли в значительной мере осуществляется расширение производственного потенциала предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью. Нераспределенная прибыль, лежащая на депозитных счетах, вложенная на краткосрочные финансовые инструменты, обладает функцией самонакопления (капитализации)2.

Модель формирования прибыли в условиях построения рыночной экономики в России содержит ряд итераций или расчетов (см. схема 1). Рассмотрим их подробнее:

1-я итерация. Определение брутто-прибыли (валовой прибыли) от реализации продукции (работ, услуг).

Прибыль от реализации продукции определяется как разница между выручкой от реализации продукции в отпускных ценах предприятий (без налога на добавленную стоимость, акцизов и других косвенных налогов и сборов) и затратами, включаемыми в производственную себестоимость. В себестоимость продукции при определении валовой прибыли включаются прямые материальные затраты, прямые расходы на оплату труда и начисления, а также амортизация основных производственных фондов и прочие расходы.

Схема 1 – Модель хозяйственного механизма предприятия, основанная на формировании прибыли (указаны строки формы №2)

В соответствии с НК РФ прибыль от продаж равна разности полученных доходов от реализации товаров и произведенных расходов.

3-я итерация. Определение результата финансовых операций общей прибыли от финансово-хозяйственной деятельности (основной и финансовой деятельности). Результат (прибыль или убыток) финансовой деятельности определяется арифметическим сложением процентов к получении и уплате, доходов от участия в других организациях, прочих операционных доходов и расходов, в том числе от прочей реализации, т.е. продажи основных средств, нематериальных ценностей.

4-я итерация. Определение прибыли отчетного года, т.е. общей, бухгалтерской, налогооблагаемой прибыли. Такая прибыль есть алгебраическая сумма прибылей от основной и финансовой деятельности и прочих внереализационных и операционных доходов и расходов. Налогооблагаемая прибыль (раньше ее называли балансовой) есть показатель экономической эффективности всей хозяйственной деятельности организации.

5-я итерация. Определение чистой прибыли, т.е. прибыли после налогообложения. Как видно из схемы 1, чистая бухгалтерская прибыль отчетного года получается вычитанием из налогооблагаемой прибыли текущего налога на прибыль и иных обязательных платежей из прибыли (например, штрафы и пени по расчетам с бюджетом и др.), а также величины отложенных налоговых активов и прибавлением налоговых обязательств (ранее учтенных в текущем налоге на прибыль). Текущий налог на прибыль учитывает отложенные налоговые активы (+) и обязательства (-), если таковые имеют место.

Чистая прибыль – основной показатель финансовых результатов предприятия, характеризующий его экономический эффект.

6-я итерация. Определение нераспределенной прибыли отчетного периода производится путем вычитания из величины чистой прибыли суммы распределенной прибыли. В соответствии с приказом Министерства Финансов Российской Федерации от 22 июля 2003 г. № 67-н в годовом бухгалтерском балансе статьи «Нераспределенная прибыль (непокрытый убыток)» показываются с учетом рассмотрения итогов деятельности организации за отчетный год, принятых решений о покрытии убытков, выплаты дивидендов и пр.

В условиях рыночной экономики величина чистой прибыли и показатели характеризующие финансовое положение предприятия, дают обобщенную характеристику его деятельности. Предприятию важно не только получить возможно большую прибыль, но и правильно использовать ту ее часть, которая остается в его распоряжении, т.е. обеспечивать оптимальное соотношение научно-технического, производственного и социального расширенного воспроизводства. В динамике темпов роста собственных средств за счет прибыли проявляется в конечном счете успехи или недостатки предприятия.

Данная модель формирования и распределения финансовых результатов деятельности предприятия отражает основные черты системы принятых нормативных распределительных отношений между государством и отдельными предприятиями (предпринимателями). Для предприятия налог на прибыль как система безвозмездного изъятия определенной доли прибыли в государственный и местные бюджеты является неизбежным необходимым элементом в процессе функционирования капитала данного предприятия. Величина этого элемента может быть минимизирована за счет улучшения системы внутрипроизводственного планирования и контроля издержек и инвестиций, за счет комплексной рационализации хозяйственной деятельности и обоснованного выбора учетной политики.

Прибыль формируется в процессе хозяйственной деятельности организации. Это находит отражение в бухгалтерском учете и отчетности.

Общий финансовый результат хозяйственной деятельности в бухгалтерском учете определяется на счете «Прибыли и убытки» путем подсчета и балансирования всех прибылей и убытков за отчетный год. Основные показатели прибыли (валовая прибыль, прибыль от продаж, налогооблагаемая прибыль, чистая прибыль) содержатся в форме №2 «Отчет о прибылях и убытках».

Прибыль – важнейший показатель, характеризующий финансовый результат деятельности предприятия. Рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности. По прибыли определяется доля доходов учредителей и собственников, размеры дивидендов и других доходов. По прибыли определяется также рентабельность собственных и заемных средств, основных фондов, всего авансированного капитала и каждой акции.

Чтобы управлять прибылью, необходимо раскрыть механизм ее формирования, определить долю каждого фактора ее роста или снижения.

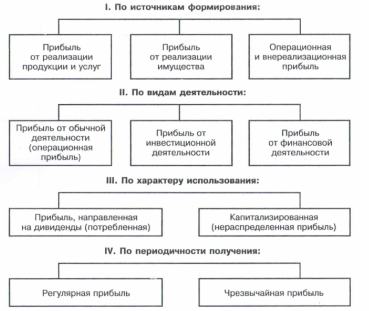

При проведении анализа могут быть использованы и другие различные группировки показателей прибыли (схема 2). В основе этих группировок всегда лежат те цели и задачи, которые решаются в процессе аналитических процедур пользователями конечных результатов этого анализа.

Использование этих группировок позволяет более детально проанализировать показатели прибыли и определит, насколько существующая ситуация позволяет обеспечить решение текущих и перспективных задач предприятия, направленное на достижение:

- максимальной прибыли, соответствующей ресурсам организации и рыночной конъюнктуре;

- оптимальной пропорциональности между уровнем формируемой прибыли и допустимым уровнем риска;

- высокого качества формируемой прибыли;

- выплата необходимого уровня дохода на инвестированный капитал собственникам компании;

- достаточного объема инвестиций за счет прибыли в соответствии с задачами развития бизнеса;

- эффективности программ участия персонала в распределении прибыли3.

Схема 2 – Виды группировок показателей прибыли

Похожие работы

... осуществлять иные виды деятельности, за исключением видов деятельности, предусмотренных специальным разрешение и им сопутствующих. 3. Оценка экономической эффективности функционирования предприятия 3.1 Оценка обобщающих показателей эффективности деятельности предприятия Приступая к проведению анализа финансово-хозяйственной деятельности, рекомендуется прежде всего определить конкретные ...

... КО. Низкое значение коэффициента срочной ликвидности свидетельствует о том, что у предприятия нет платежных возможностей при условии своевременного проведения расчетов с дебиторами. Но значение коэффициента общей платежеспособности выше нормативного, что положительно характеризует финансовое состояние компании. 3.2 Анализ показателей финансовой устойчивости и кредитоспособности Таблица 2 ...

... результаты. В периоды низкого спроса компании могут ориентировать рекламу на сегмент известных клиентов, чтобы ускорить получение результата. 3. Разработка программы повышения эффективности работы предприятий турбизнеса с применением маркетинговых инструментов и механизмов 3.1 Оценка результатов применения маркетинговых инструментов на предприятиях турбизнеса Оценка результатов – это ...

... распределения и перераспределения стоимости валового общественного продукта и национального дохода; составления и исполнения бюджета (бюджетный контроль); финансового состояния и эффективного использования трудовых, материальных и финансовых ресурсов предприятий и организаций, бюджетных учреждений, а также налоговый контроль; другие направления. Перед финансовым контролем стоят следующие задачи: ...

0 комментариев