Навигация

Значение и сущность анализа финансового состояния предприятия как инструмента принятия управленческого решения

82792

знака

8

таблиц

1

изображение

1. Значение и сущность анализа финансового состояния предприятия как инструмента принятия управленческого решения

1.1 Значение финансового анализа в современных условиях

Финансы предприятия – это экономическая категория, особенность которой заключается в сфере ее действия и в присущих ей функциях. Они функционируют в сфере материального производства, где создаётся совокупный общественный продукт и национальный доход.

В ходе финансирования хозяйственной деятельности предприятий возникают определённые финансовые отношения, связанные с организацией производства, реализацией продукции, формированием финансовых ресурсов, распределением и использованием доходов.

Финансы предприятий – это экономические отношения, возникающие в процессе формирования производственных фондов, производства и реализации продукции, образования собственных финансовых ресурсов, а также, привлечения внешних источников финансирования, их распределения и использования.

По своему содержанию всю совокупность финансовых отношений предприятий можно систематизировать по следующим направлениям:

связанные с формированием уставного капитала;

связанные с производством и реализацией продукции, возникновением вновь созданной стоимости;

между коммерческими организациями и предприятиями, связанные с эмиссией и размещением ценных бумаг;

между хозяйствующим субъектом и его подразделениями, а также с вышестоящей организацией;

между коммерческими организациями и отдельными работниками;

между хозяйствующими субъектами и финансовой системой государства при уплате налогов и других платежей в бюджет;

между хозяйствующими субъектами и банковской системой в процессе хранения денег в банках, получения и погашения ссуд.

Финансы предприятия выполняют три основные функции:

Формирование, поддержание оптимальной структуры и наращивание производственного потенциала предприятия;

Обеспечение текущей финансово-хозяйственной деятельности;

Обеспечение участия хозяйствующего субъекта в осуществлении социальной политики.

Понятие «финансовая система» является развитием более общего понятия – «финансы». Каждое звено финансов определённым образом связано с процессом воспроизводства, имеет свои присущие ему функции. Каждое звено финансовой системы представляет собой определённую сферу финансовых отношений, а финансовая система в целом – совокупность различных сфер финансовых отношений, в процессе которых образуются и используются фонды денежных средств. Другими словами, финансовая система – система форм и методов образования, распределения и использования фондов денежных средств государства и предприятий.

Финансовая система РФ включает следующие звенья финансовых отношений:

государственная бюджетная система;

внебюджетные специальные фонды;

государственный кредит;

фонды страхования;

финансы предприятий различных форм собственности.

Современная финансовая система государства состоит из централизованных и децентрализованных финансов.

Первые три блока финансовых отношений относятся к централизованным финансам и используются для регулирования экономики и социальных отношений на макро уровне. Финансовые отношения предприятий в свою очередь относятся к децентрализованным финансам и используются для регулирования и стимулирования экономики и социальных отношений на микро уровне.

Финансы – это совокупность экономических денежных отношений, возникающих в процессе производства и реализации продукции, включающих формирование и использование денежных доходов, обеспечение кругооборота средств в воспроизводственном процессе, организацию взаимоотношений с другими предприятиями, бюджетом, банками, страховыми организациями и др.

Исходя из этого, финансовая работа на предприятии, прежде всего, направлена на создание финансовых ресурсов для развития, в целях обеспечения роста рентабельности, инвестиционной привлекательности, т.е. улучшение финансового состояния предприятия.

Финансовое состояние – это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов.

Цель анализа состоит не только и не столько в том, чтобы установить и оценить финансовое состояние предприятия, но еще и в том, чтобы постоянно проводить работу, направленную на его улучшение.

Анализ финансового состояния показывает, по каким конкретным направлением надо вести эту работу, дает возможность выявить наиболее важные аспекты и наиболее слабые позиции в финансовом состоянии предприятия.

Оценка финансового состояния может быть выполнена с различной степенью детализации в зависимости от цели анализа, имеющейся информации, программного, технического и кадрового обеспечения. Наиболее целесообразным является выделение процедур экспресс-анализа и углубленного анализа финансового состояния. Финансовый анализ дает возможность оценить:

– имущественное состояние предприятия;

– степень предпринимательского риска;

– достаточность капитала для текущей деятельности и долгосрочных инвестиций;

– потребность в дополнительных источниках финансирования;

– способность к наращиванию капитала;

– рациональность привлечения заемных средств;

– обоснованность политики распределения и использования прибыли.

Основу информационного обеспечения анализ финансового состояния должна составить бухгалтерская отчетность, которая является единой для организации всех отраслей и форм собственности.

Она состоит из форм бухгалтерской отчетности, утвержденной Министерством финансов Российской Федерации приказом «О типовых формах квартальной бухгалтерской отчётности организаций и указаниях по их заполнению в 1998 году» от 27 марта 1996 года №31 и приказом «О формировании годовой бухгалтерской отчётности» от 21 ноября 1998 года №81 н, который внёс изменения и дополнения к Инструкции о порядке заполнения форм годовой бухгалтерской отчётности; а именно: бухгалтерского баланса, отчета о финансовых результатах и их использовании – форма №2, справка к форме №2 и приложения к бухгалтерскому балансу, форма №5, а также статистическая отчетность по труду и себестоимости Утвержденная Госкомстатом Р.Ф.

Результаты финансового анализа позволяют выявить уязвимые места, требующие особого внимания, и разработать мероприятия по их ликвидации.

Не секрет, что процесс принятия управленческих решений в большей степени искусство, чем наука. Результат выполненных формализованных аналитических процедур не является или, по крайней мере, не должен являться единственным критерием для принятия того или иного управленческого решения. Результаты анализа – «материальная основа» управленческих решений, принятие которых основывается также на интеллекте, логике, опыте, личных симпатиях и антипатиях лица, принимающего эти решения.

Все это лишний раз свидетельствует о том, что финансовый анализ в современных условиях становится элементом управления, инструментом оценки надежности потенциального партнера.

Необходимость сочетания формализованных и неформализованных процедур в процессе принятия управленческих решений накладывает отпечаток, как на порядок подготовки документов, так и на последовательность процедур анализа финансового состояния. Именно такое понимание логики финансового анализа является наиболее соответствующим логике функционирования предприятия в условиях рыночной экономики.

Финансовый анализ является частью общего, полного анализа хозяйственной деятельности; если он основан на данных только бухгалтерской отчетности – внешний анализ; внутрихозяйственный анализ может быть дополнен и другими аспектами: анализом эффективности авансирования капитала, анализом взаимосвязи издержек, оборота и прибыли и т.п.

Финансовый анализ деятельности предприятия включает:

– анализ финансового состояния;

– анализ финансовой устойчивости;

– анализ финансовых коэффициентов:

– анализ ликвидности баланса;

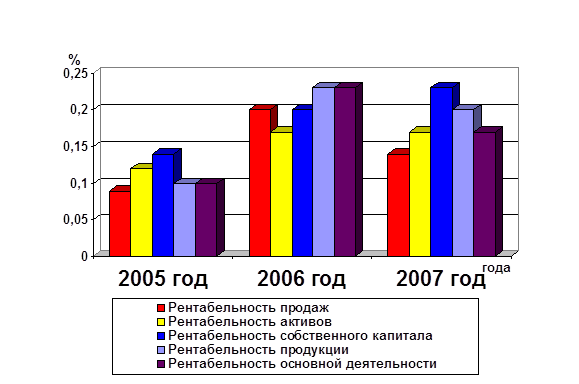

– анализ финансовых результатов, коэффициентов рентабельности и деловой активности.

Похожие работы

... капитала, ликвидности и финансовой устойчивости предприятия, а также предложены рекомендации по улучшению финансового состояния предприятия МТПП «Фармация». Заключение В данной курсовой работе были выполнены следующие задачи: изучение общетеоретических аспектов финансового анализа; изучение информационной и нормативно-правовой базы финансового анализа; изучение ...

... в 2006 году составляет 0,83, что означает невысокую зависимость предприятия от внешних краткосрочных источников финансирования. 3.3 Прогнозирование финансовой устойчивости (зоны безубыточности) предприятия При анализе финансового состояния предприятия необходимо знать запас его финансовой устойчивости (зону безубыточности). С этой целью все затраты предприятия в зависимости от объема ...

... №1 представлен в Приложении № .Смета на капитальный ремонт хлебопекарной печи ФТЛ-2-66 №1 – Приложение №12. Долговременные инвестиции предприятие не осуществляет. Финансовая аренда не практикуется. Используется текущая аренда. Например, Мукомольный завод предоставил в аренду ЗАО «Светлогорский хлеб» автотранспортное средство на 1год. В Приложении №12 представлен договор аренды. Для начисления ...

... экономических отношений путем своевременного выведения из них «больных» субъектов. В настоящее время используются множество моделей оценки риска банкротства. Однако все они используют ограниченное количество показателей. Это может привести к тому, что влияние на финансовое состояние других важных показателей не учитывается. В курсовой работе был проведен анализ финансового состояния предприятия ...

0 комментариев