Фактор риска

Структура инвестиций

Доходность и риск инвестиций

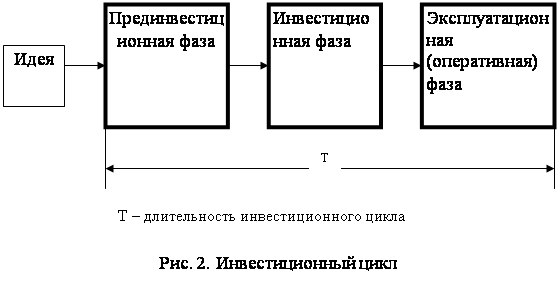

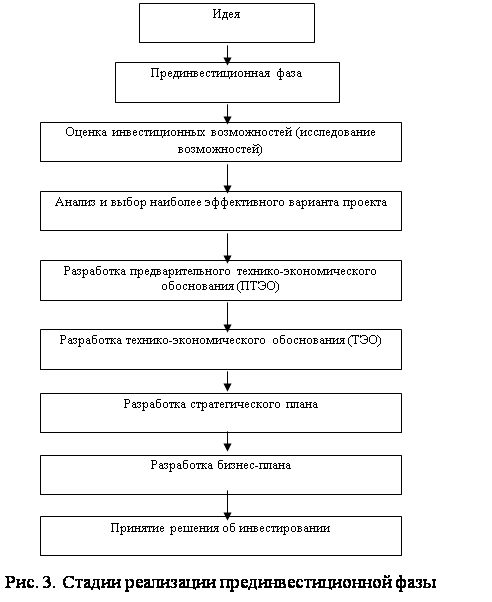

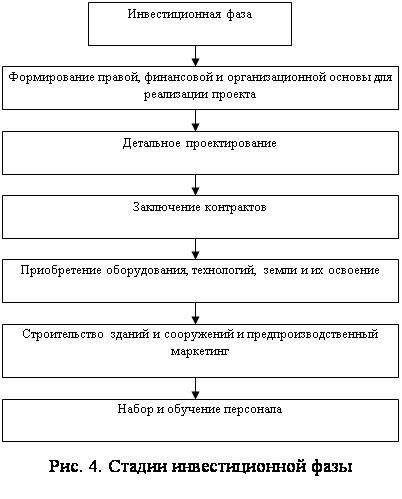

Инвестиционный цикл

Информационные технологии управления проектами

Интегрированные информационные системы поддержки принятия решений

Сравнительный анализ программного обеспечения для управления проектами

Особенности внедрения информационных систем управления проектами

Примеры внедрения программных продуктов в ОАО «Криогенмаш»

Навигация

Фактор риска

Компьютерные технологии в инвестиционном проектировании

69144

знака

1

таблица

0

изображений

1.3 Фактор риска.

Под риском понимается возможность не получения от инвестиций желаемого результата. Когда инвестирование сопряжено с риском для инвестора, то для последнего важно возмещение за риск при вложении средств в инвестиционный объект.

В инвестиционном бизнесе важную роль играет инвестиционный или холдинговый период. Под последним, понимается период времени от момента приобретения инвестиции до ее конечной реализации или ликвидации (превращения в наличные деньги).

1.4 Виды инвестирования.

Одной из важнейших сфер деятельности любого предприятия является инвестиционная, то есть операции, связанные с вложением денежных средств в реализацию проектов, которые будут обеспечивать получение предприятием выгод в течение определенного периода времени.

В коммерческой практике принято различать следующие виды таких инвестиций:

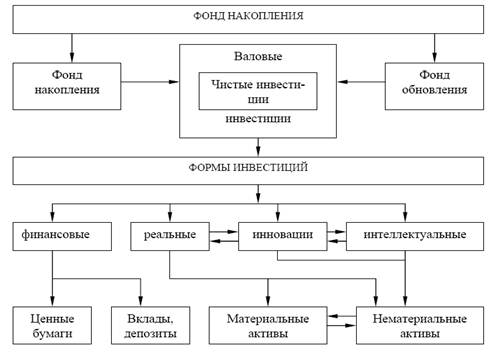

- инвестиции в основные средства;

- инвестиции в нематериальные активы;

- инвестиции в материальные активы;

- инвестиции в финансовые активы;

- инвестиции в денежные активы.

Под денежными активами понимаются право на получение денежных сумм от других физических и юридических лиц, например депозиты в банке, облигации, акции и т.д.

Инвестиции в основные средства и нематериальные активы принято называть инвестициями в реальные активы. Оба типа инвестиций имеют большое значение для сохранения жизнеспособности предприятия и его развития.

Инвестирование в финансовые активы предполагает вложение средств в различные ценные бумаги: акции, облигации, депозитные и сберегательные денежные сертификаты, фьючерсы и т.п.

Инвестирование в нефинансовые активы означает вложение средств в драгоценные камни, драгоценные металлы, предметы коллекционирования.

Инвестирование в материальные активы включает в себя вложение средств в производственные здания, сооружения, станки, оборудование, строительство жилых и других помещений.

Под инвестированием в нематериальные ценности подразумевается вложение денежных средств в знания, переподготовку персонала, в здравоохранение, научные исследования и разработки.

Подготовка и анализ инвестиций в реальные активы существенно зависят от того, какого рода эти инвестиции, т.е. какую из стоящих перед предприятием задач необходимо решить с их помощью. С этих позиций все возможные разновидности инвестиций можно свести в следующие основные группы:

1. «Вынужденные инвестиции», необходимые для соблюдения законодательных норм по охране окружающей среды, охраны труда, безопасности товаров, либо иных условий деятельности, которые не могут быть обеспечены только за счет совершенствования управления;

2. Инвестиции для повышения эффективности. Их целью является прежде всего создание условий для снижения затрат фирмы за счет замены оборудования, обучения персонала или перемещения производственных мощностей в регионы с более выгодными условиями производства;

3. Инвестиции в расширение производства. Задачей такого инвестирования является расширение возможностей выпуска товаров для ранее сформировавшихся рынков в рамках уже существующих производств;

4. Инвестиции в создание новых производств. Такие инвестиции обеспечивают создание новых предприятий, которые будут выпускать ранее не изготавливавшиеся предприятием товары (или оказывать новый тип услуг) либо позволяет предприятию предпринять попытку выхода с ранее уже выпускавшимися товарами на новые для него рынки;

5. Инвестиции в исследования и инновации.

Причиной, заставляющий вводить такого рода классификацию инвестиций, является различный уровень риска, с которым они сопряжены (рис. 1).

Логика такой зависимости между типом инвестиций и уровнем их риска очевидна: она определяется степенью опасности не угадать возможную реакцию рынка на изменение результатов работы предприятия после завершения инвестиций. Ясно, что с этих позиций исследования и инновации, сопряжены с очень высокой степенью неопределенности, тогда как повышение эффективности (снижение затрат) в производстве уже принятого рынком товара несет минимальную опасность негативных последствий инвестирования. Связь между типом инвестиций и уровнем риска показана на рис. 1.

Инвестиции в реальные активы можно также представить следующим образом.

Независимые инвестиции, когда инвестиции осуществляются независимо друг от друга, т.е. выбор одного инвестиционного проекта не исключает также выбора какого-либо другого.

Альтернативные инвестиции. Инвестиции связаны таким образом, что выбор одной из них будет исключать другую. Обычно это возникает тогда, когда имеются два альтернативных способа решения одной и той же проблемы. Такие инвестиционные проекты являются взаимоисключаемыми.

Это обстоятельство имеет важное значение в условиях ограниченности источников финансирования капиталовложений.

Последовательные инвестиции. Крупные инвестиции в завод или в оборудование обычно порождают последующие капиталовложения в течение нескольких лет, что должно быть учтено при принятии инвестиционного решения.

Осуществление инвестиций порой рассматривается как «произвольная» форма деятельности фирмы в том смысле, что последняя может осуществлять или не осуществлять подобного рода операций. На самом деле такой взгляд на проблему далек от истины, поскольку жизнь любого предприятия - плавание против потока времени и конкуренции. И в этом смысле неосуществление инвестиций приводит к результату, сходному с тем, который обнаруживает пловец, гребущий недостаточно сильно, чтобы хотя бы удержаться на одном месте, - его снесет назад.

Поэтому все возможные инвестиционные стратегии предприятия можно разбить на две группы:

- пассивные инвестиции, т.е. такие, которые обеспечивают в лучшем случае не ухудшение показателей прибыльности вложений в операции данного предприятия за счет замены устаревшего оборудования, подготовки нового персонала взамен уволившегося и т.д.;

- активные инвестиции, т.е. такие, которые обеспечивают повышение конкурентоспособности предприятия и его прибыльности по сравнению с ранее достигнутыми уровнями за счет внедрения новой технологии, организации выпуска пользующихся спросом товаров, завоевания новых рынков или поглощения конкурирующих фирм.

Инвестиции играют весьма важную роль в экономике. Они объективно необходимы для стабильного развития экономики, обеспечения устойчивого экономического роста. Активный инвестиционный процесс предопределяет экономический потенциал страны в целом, способствует повышению жизненного уровня населения. Экономическая деятельность отдельных хозяйствующих субъектов зависит в значительной степени от объемов и форм осуществляемых инвестиций.

На общеэкономическом уровне инвестиции требуются для:

- расширенного воспроизводства;

- структурных преобразований в стране;

- повышения конкурентоспособности отечественной продукции;

- решения социально-экономических проблем, в частности проблем безработицы, экологии, здравоохранения, развития системы образования и др.

На микроуровне инвестиции способствуют:

- развитию и упрочнению позиции компании;

- обновлению основных фондов;

- росту технического уровня фирмы;

- стабилизации финансового состояния;

- повышению конкурентоспособности предприятия;

- повышению квалификации кадрового состава;

- совершенствованию методов управления.

Похожие работы

... так называемую инфляционную премию (инфляционную добавку к уровню доходности) и учитывающей, следовательно, инфляционные ожидания инвесторов. 2. ИНВЕСТИЦИОННОЕ ПРОЕКТИРОВАНИЕ В СИСТЕМЕ УПРАВЛЕНИЯ НА ПРИМЕРЕ ООО «ЮРСТРОЙ» 2.1 Характеристика объекта исследования ООО «ЮрСтрой» – это крупное широкопрофильное предприятие, которое располагает значительным производственным потенциалом. Цели – ...

... , четкость контроля бюджетных средств по проекту. 8. Повышение скорости и точности формирования оперативной и отраслевой отчетности для принятия управленческих решений. 2 Возможности и применение информационных технологий в инвестиционных проектах строительства г. Тулы Основными организациями, реализующими строительные инвестиционные проекты в г.Тула выступают: ООО «Тульская строительная ...

... самой постановки задачи реализации анализа бизнеса в среде современных информационных технологий, становится тормозом в развитии не только информационных технологий при анализе бизнеса и их применения, но и оказывают негативное влияние на развитие самого анализа бизнеса как направления. Выводы 1. Исследование методической базы анализа стоимости бизнеса, проводимое на основе затратного, ...

... использования ресурсов ООО ТД «Риал». 2.2 Расчет чистого дисконтированного дохода Компания ООО ТД «Риал» предполагает занять нишу в сфере торгово-закупочной деятельности, прямых продаж IT-оборудования в корпоративный сектор. Для достижения конкурентных преимуществ предполагаются следующие особенности и отличия от других компаний данного сектора рынка: отсутствие традиционного офиса ...

0 комментариев