Фактор риска

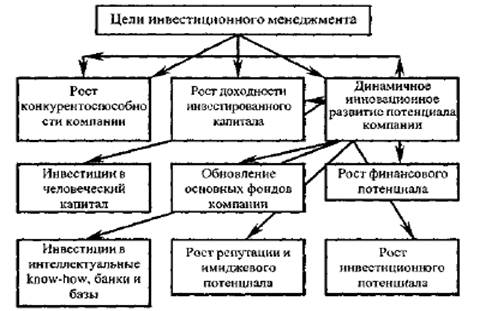

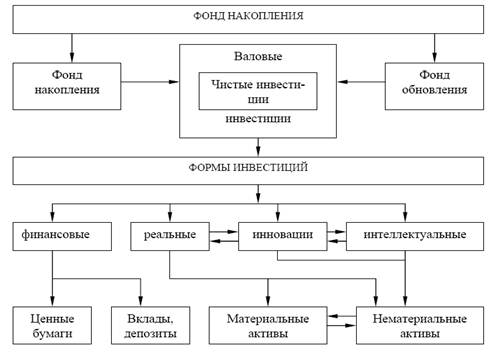

Структура инвестиций

Доходность и риск инвестиций

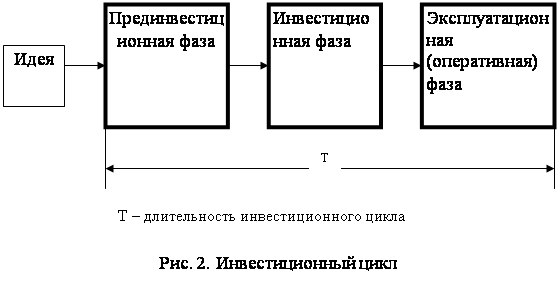

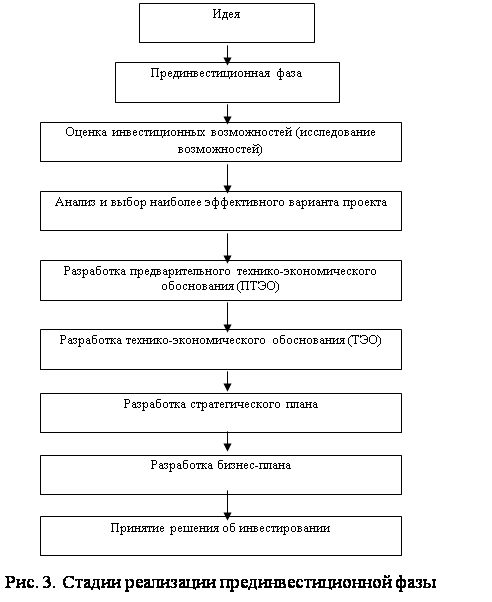

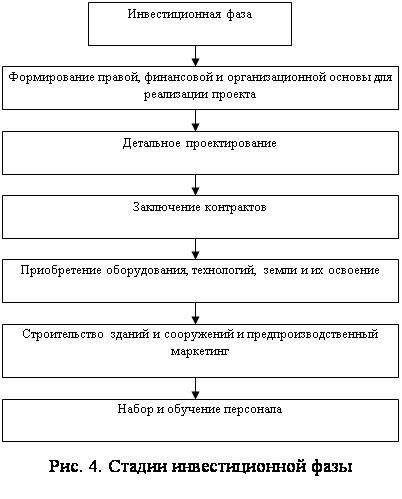

Инвестиционный цикл

Информационные технологии управления проектами

Интегрированные информационные системы поддержки принятия решений

Сравнительный анализ программного обеспечения для управления проектами

Особенности внедрения информационных систем управления проектами

Примеры внедрения программных продуктов в ОАО «Криогенмаш»

Навигация

Доходность и риск инвестиций

Компьютерные технологии в инвестиционном проектировании

69144

знака

1

таблица

0

изображений

3. Доходность и риск инвестиций

Любой вид инвестирования предполагает определение двух основных параметров: доходности и риска.

Целью инвестирования является максимальное увеличение вложенных средств. Прирост денежных средств инвестора называется отдачей инвестиционного объекта. Если инвестор вложил 10 млн. рублей и по окончании инвестиционного периода получил 15 млн. рублей, то прирост вложенной суммы на 5 млн. рублей и есть отдача вложения денежных средств. Но по абсолютным величинам трудно судить о степени выгодности альтернативных инвестиций. Скажем, инвестор может вложить инвестиции стоимостью 15 млн. рублей и 18 млн. рублей, при этом отдача от первой составит 150 тыс. рублей, а от второй - 160 тыс. рублей. Какой вариант предпочтительней? Куда лучше вкладывать? Второй вариант дает большую отдачу, чем первый, но получение 150 тыс. рублей на вложенные 15 млн. рублей более выгодно, чем 160 тыс. рублей на 18 млн. рублей первоначальных затрат. Поэтому желательно использовать относительную величину - доходность.

Доходность (r) определяется как отношение суммарного денежного потока от инвестиционного объекта к инвестиционным затратам.

r (доходность) = ![]()

Суммарный денежный поток будет складываться из конечной цены (цены продажи инвестиции), начальной цены (цены покупки инвестиции), а также дохода, который получает инвестор в виде дивидендов при покупке акции или в виде процента, который получает инвестор, приобретая облигацию.

Доходность акции определяется следующим образом:

rакции = ![]()

где rакции - доходность акции;

Рк - конечная цена акции (цена акции на момент закрытия биржи)

Д - дивиденд

Рн - начальная цена (цена, по которой приобретается акция).

По облигациям доходность будет равна:

rоблигации = ![]()

Другой важной составляющей является риск. В инвестиционной деятельности существует опасность денежных потерь. Вкладывая средства в тот или иной инвестиционный объект, инвестор может лишь с определенной долей уверенности прогнозировать будущую отдачу инвестиций. Инвестор прекрасно понимает, что ожидаемая им отдача инвестиций может существенно отличаться от фактической отдачи, которая будет наблюдаться по прошествии инвестиционного периода. Скажем, он приобретал акции в надежде на быстрый рост их цены, а на самом деле цена акций понизилась и соответственно изменилась доходность акции. Собственно, отсутствие у инвестора 100%-ой гарантии получения планируемого дохода от инвестиций и составляет основу риска инвестиционной деятельности.

Глава II. Инвестиционное проектирование

Качественные изменения российского инвестиционного климата предъявляют к аналитикам и финансовым инженерам новый уровень требований, а именно, уметь:

- обеспечить обоснованность инвестиционных решений;

- встроить в бизнес-план проекта средства достижения его целей;

- оперативно разрабатывать и сопровождать модель инвестиционного цикла;

- конструировать сложные инвестиционные инструменты и системы для обеспечения между ними эффективного взаимодействия;

- следовать общей тенденции в финансовых науках перехода от обработки данных и применения главным образом расчетных процедур к представлению и обработке знаний.

Инвестиционное проектирование осуществляется на разных уровнях экономической системы. Дефекты проектирования неизбежно проявляются и ранее неудачно спроектированная система, затем дорабатывается или перепроектируется.

В инвестиционном проектировании невозможно изолированно рассматривать финансовые и реальные инвестиции. Действительно, составляющие реальных инвестиций возможно и, все чаще, включают в себя ценные бумаги, а инвестиции в ценные бумаги рациональный инвестор осуществляет, прогнозируя успешность реализации в компании-эмитенте ее инвестиционных проектов.

1. Понятие инвестиционных проектов и их классификация

Определение инвестиционного проекта дается в Законе №39-ФЗ[2], а также в “Методических рекомендациях по оценке эффективности инвестиционных проектов” (№ ВК 477, утверждены Минэкономики, Минфином и Госстроем РФ 21.06.99г)[3]. Следует учитывать, что в «Методических рекомендациях» отдельно вводятся понятия “проект” и “инвестиционный проект”. Так, термин “проект”, понимается в двух смыслах:

1. Как комплект документов, содержащих формулирование цели предстоящей деятельности и определение комплекса действий, направленных на ее достижение.

2. Как сам комплекс действий (работ, услуг, приобретений, управленческих операций и решений), направленных на достижение сформулированной цели.

То есть как документация и как деятельность. В дальнейшем во всех случаях, кроме оговоренных особо, термин “проект” будет применяться во втором смысле.

Инвестиционный проект (ИП) в «Методических рекомендациях» определяется согласно Закону «Об инвестиционной деятельности», и под ним понимается обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес план). Иными словами, согласно данному определению, инвестиционный проект - это, прежде всего, комплексный план мероприятий, включающий проектирование, строительство, приобретение технологий и оборудования, подготовку кадров и т.п., направленных на создание нового или модернизацию действующего производства товаров (работ, услуг) с целью получения экономической выгоды. Инвестиционный проект всегда порождается некоторым проектом (в смысле второго определения), обоснование целесообразности и характеристики которого он содержит. В связи с этим, под теми или иными свойствами, характеристиками, параметрами ИП (продолжительность, реализация, денежные потоки и т.п.) в «Методических рекомендациях» понимаются соответствующие свойства, характеристики, параметры порождающего его проекта.

Классификация инвестиционных проектов может быть проведена по нескольким признакам. Так, в зависимости от их взаимного влияния инвестиционные проекты (ИП) можно разделить на:

- независимые, когда решение о принятии одного проекта не влияет на решение о принятии другого. Для того чтобы инвестиционный проект А был независим от проекта В должны выполняться два условия:

- должны быть возможности (технические, технологические) осуществить проект А вне зависимости от того, будет или не будет принят проект В;

- на денежные потоки, ожидаемые от проекта А, не должно влиять принятие или отказ от проекта В.

Иногда фирма из-за отсутствия средств не может одновременно осуществить два проекта. В такой ситуации принятие одного проекта повлечет за собой отклонение второго. Однако называть проекты зависимыми только на том основании, что у инвестора не хватает средств для их совместной реализации, было бы неправильным.

Если же решение осуществить один проект оказывает воздействие на другой проект, то есть денежные потоки по проекту А меняются в зависимости от того, принят или отклонен проект В, то проекты считаются зависимыми. Таки проекты можно также подразделить на следующие виды:

- альтернативные (взаимоисключающие), когда два или более анализируемых проектов не могут быть реализованы одновременно, и принятие одного из них автоматически означает, что оставшиеся проекты не могут быть реализованы. Например, на выделенном участке земли может быть выстроен либо цех, либо столовая, либо стоянка для автомобилей - принятие одного из этих проектов автоматически делает невозможным осуществление других;

- взаимодополняющие, когда реализация нескольких проектов может происходить лишь совместно. При этом взаимодополняющие проекты можно подразделить на:

- комплиментарные, когда принятие одного инвестиционного проекта приводит к росту доходов по другим проектам;

- проекты, связанные между собой отношениями замещения, когда принятие нового проекта приводит к некоторому снижению доходов по одному или нескольким действующим проектам.

Выявление отношений комплиментарности и замещения подразумевает определение приоритетности инвестиционных проектов не изолировано, а в комплексе, особенно когда принятие проекта по выбранному основному критерию не является очевидным.

По срокам реализации (создания и функционирования) ИП можно разделить на:

- краткосрочные (до 3 лет);

- среднесрочные (3-5 лет);

- долгосрочные (свыше 5 лет).

При классификации проектов по их масштабам следует учитывать, что масштаб проекта характеризует его общественную значимость, которая определяется влиянием результатов реализации проекта на хотя бы один из внутренних или внешних рынков (финансовых, товаров и услуг, ресурсов), а также на экологическую и социальную обстановку. С той точки зрения, по масштабам проекты рекомендуется подразделять на:

- глобальные, реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию на Земле;

- народнохозяйственные, оказывающие влияние на всю страну в целом или ее крупные регионы (Урал, Поволжье), и при их оценке можно ограничиться учетом только этого влияния;

- крупномасштабные, охватывающие отдельные отрасли или крупные территориальные образования (субъект Федерации, города, районы), и при их оценке можно не учитывать влияние этих проектов на ситуацию в других регионах или отраслях;

- локальные, действие которых ограничивается рамками данного предприятия, реализующего ИП. Их реализация не оказывает существенного влияния на экономическую, социальную и экологическую ситуацию в регионе и не изменяет уровень и структуру цен на товарных рынках.

По основной направленности можно разделить проекты на:

- коммерческие, главной целью которых является получение прибыли;

- социальные, ориентированные на решение, например, проблем безработицы в регионе или социальной адаптации бывших военнослужащих и т.п.;

- экологические, основная направленность которых - улучшение среды обитания людей, а также флоры и фауны.

Похожие работы

... так называемую инфляционную премию (инфляционную добавку к уровню доходности) и учитывающей, следовательно, инфляционные ожидания инвесторов. 2. ИНВЕСТИЦИОННОЕ ПРОЕКТИРОВАНИЕ В СИСТЕМЕ УПРАВЛЕНИЯ НА ПРИМЕРЕ ООО «ЮРСТРОЙ» 2.1 Характеристика объекта исследования ООО «ЮрСтрой» – это крупное широкопрофильное предприятие, которое располагает значительным производственным потенциалом. Цели – ...

... , четкость контроля бюджетных средств по проекту. 8. Повышение скорости и точности формирования оперативной и отраслевой отчетности для принятия управленческих решений. 2 Возможности и применение информационных технологий в инвестиционных проектах строительства г. Тулы Основными организациями, реализующими строительные инвестиционные проекты в г.Тула выступают: ООО «Тульская строительная ...

... самой постановки задачи реализации анализа бизнеса в среде современных информационных технологий, становится тормозом в развитии не только информационных технологий при анализе бизнеса и их применения, но и оказывают негативное влияние на развитие самого анализа бизнеса как направления. Выводы 1. Исследование методической базы анализа стоимости бизнеса, проводимое на основе затратного, ...

... использования ресурсов ООО ТД «Риал». 2.2 Расчет чистого дисконтированного дохода Компания ООО ТД «Риал» предполагает занять нишу в сфере торгово-закупочной деятельности, прямых продаж IT-оборудования в корпоративный сектор. Для достижения конкурентных преимуществ предполагаются следующие особенности и отличия от других компаний данного сектора рынка: отсутствие традиционного офиса ...

0 комментариев