Порядок заполнения «Отчета о прибылях и убытках»

Техника составления Формы №2 на примере ОАО «Грейстар»

Для торговых фирм - покупная стоимость товаров;

Организации торговли по этой строке отражают сумму издержек обращения сумму в 222100 руб. по строке 030 прописываем в круглых скобках

Прочие доходы и расходы

В, Г

Навигация

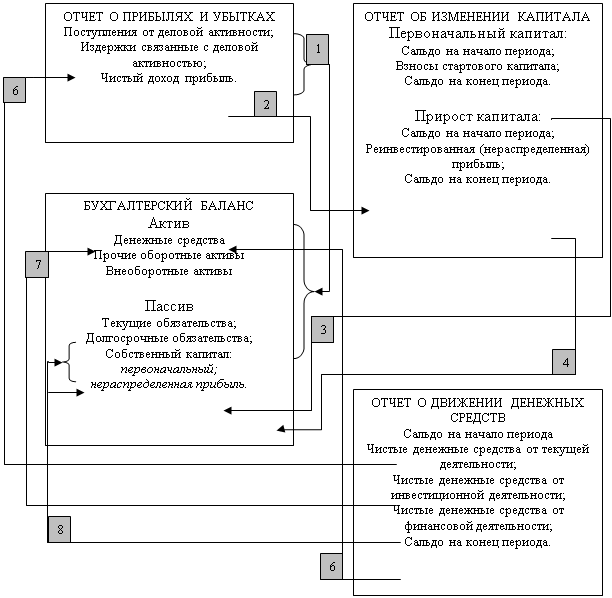

Общие требования к составу бухгалтерской отчетности

Общие требования к составу бухгалтерской отчетности

64144

знака

41

таблица

0

изображений

Содержание:

Задание № 1

Введение

1. Общие требования к составу бухгалтерской отчетности и «Отчету о прибылях и убытках» (форма №2)

2. Порядок заполнения «Отчета о прибылях и убытках»

3. Техника составления Формы №2 на примере ОАО «Грейстар»

Заключение

Список литературы

Задание № 2

Задание№1

Введение

Актуальность темы курсовой работы заключается в том, что бухгалтерская финансовая отчетность позволяет оценивать изменения в ресурсах, прогнозировать движение денежных средств, обосновывать эффективность использования дополнительных ресурсов. Отчет о прибылях и убытках (англ. income statement) - составная часть бухгалтерской отчетности, обеспечивающая пользователей информацией о финансовых результатах деятельности организации.

В мировой практике применяют два способа составления отчета о прибылях и убытках - одношаговый и многошаговый. При одношаговом способе позиции отчета делятся на две категории: доход и прибыль, с одной стороны, и затраты и убытки - с другой. Получение показателя прибыли осуществляется в один шаг - посредством вычитания общей суммы расходов из общей суммы доходов.

Российские организации формируют отчет о прибылях и убытках многошаговым способом. Раздельно показываются текущая деятельность, не повторяющаяся от периода к периоду, финансовая деятельность, налоговые платежи и прочие подобные показатели. Показатель чистого дохода по организации в целом получают в несколько шагов.

Как правило, отчет о прибылях и убытках включает следующие предварительные показатели: прибыль (убыток) от продажи продукции, прибыль (убыток) от финансово-хозяйственной деятельности, прибыль (убыток) отчетного периода. Имеющиеся в отчете о прибылях и убытках данные позволяют пользователям получать производные показатели, необходимые для оценки деятельности организации: валовую прибыль, прибыль от обычной финансово-хозяйственной деятельности, прибыль до налогообложения, чистую прибыль.

Итак, целью курсовой работы является рассмотрение содержания отчета о прибылях и убытках и техника его составления.

Задачами курсовой работы являются: изучение общих требований к содержанию бухгалтерской отчетности и формы №2; рассмотрение техники составления отчета о прибылях и убытка; составление формы №2 на примере конкретной организации.

Методической базой для написания курсовой работы являлись положения законодательных и подзаконных нормативных и правовых актов: федеральный закон «О бухгалтерском учете» от 21.11.96; ПБУ 4/99 «Бухгалтерская отчетность организации» от 06.07.1999 №43н; Приказ Министерства финансов РФ от 22.07.2003 № 67н «О формах бухгалтерской отчетности организации»; ПБУ 18/02 «Учет расчетов по налогу на прибыль» от 19.11.2002 №114н; ПБУ 10/99 «Расходы организации» от 06.05.99 №33н; ПБУ 9/99 «Доходы организации» от06.05.1999 №32н; Методические рекомендации по раскрытию информации о прибыли, приходящейся на одну акцию от 21.03.2000 №29н.

В практической части курсовой работы был составлен отчет о прибылях и убытках ОАО «Грейстар». Это условная организация, данные которой приведены в методическом указании. Нами также была решена сквозная задача, расчеты которой содержатся в последней части курсовой работы.

Объектом исследования является финансовая отчетность организации.

Предметом исследования является отчет о прибылях и убытках.

1. Общие требования к составу бухгалтерской отчетности и «Отчету о прибылях и убытках» (форма №2)

В соответствии с Федеральным законом Российской Федерации «О бухгалтерском учете» (Принятым Государственной Думой 23 февраля 1996 года, одобренный Советом Федерации 20 марта 1996 года с изменениями на 23 июля 1998 года N 123-ФЗ) все организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность[1].

Состав бухгалтерской отчетности организаций, исключая отчетность бюджетных организаций, а также общественных организаций (объединений) и их структурных подразделений, не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), должен в себя включать:

1. бухгалтерский баланс;

2. отчет о прибылях и убытках;

3. приложения к ним, предусмотренные нормативными актами;

4. аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, в случае, если эта организация подлежит обязательному аудиту в соответствии с федеральными законами;

5. пояснительную записку.

Исходя из требований Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Министерства финансов Российской Федерации от 22.07.98 N 34н, зарегистрированного в Министерстве юстиции Российской Федерации 27.08.98 N1598, Министерство финансов Российской Федерации утверждает формы бухгалтерской отчетности организаций и инструкции о порядке их заполнения.

В соответствии с федеральными законами право регулирования бухгалтерского учета может быть предоставлено другим органам, которые

утверждают в пределах своей компетенции формы бухгалтерской отчетности и инструкции о порядке их заполнения, не противоречащие нормативным правовым актам Министерства финансов Российской Федерации.

Бухгалтерская отчетность должна давать полное и достоверное представление об имущественном и финансовом положении организации, его изменениях, а также финансовых результатах деятельности организации.

В состав бухгалтерской отчетности организации должны входить показатели деятельности ее структурных подразделений - филиалов, представительств и прочих, включая выделенные на отдельные балансы.

В бухгалтерской отчетности используется принцип последовательного применения от одного отчетного периода к другому содержания и формы бухгалтерского баланса, отчета о прибылях и убытках, других отчетов и приложений.

Данные по числовым показателям в бухгалтерской отчетности приводятся минимум за два года - предшествовавший отчетному и отчетный (кроме отчета, составляемого за первый отчетный год).

При составлении отчетности может сложиться ситуация, когда данные за период, предшествовавший отчетному году, несопоставимы с данными за отчетный период. В этом случае, исходя из правил, установленных нормативными правовыми актами, первые из названных данных подлежат корректировке. В пояснительной записке должна быть раскрыта каждая существенная корректировка указанием ее причин.

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 от 06.07.99 года регламентирует содержание отчета о прибылях и убытках[2].

Отчет характеризует финансовые результаты деятельности организации (счет «Прибыли и убытки») за отчетный период и должен содержать следующие числовые показатели:

¾ сумму выручки от реализации товаров, продукции, работ, услуг за минусом налога на добавленную стоимость, акцизов и т.п. налогов и обязательных платежей (нетто-выручка);

¾ себестоимость реализации товаров, продукции, работ, услуг (кроме коммерческих и управленческих расходов);

¾ коммерческие расходы;

¾ управленческие расходы;

¾ прибыль/убыток от реализации;

¾ проценты к получению;

¾ проценты к уплате;

¾ доходы от участия в других организациях;

¾ прочие операционные доходы;

¾ прочие операционные расходы;

¾ прибыль/убыток от финансово-хозяйственной деятельности;

¾ прочие внереализационные доходы;

¾ прочие внереализационные расходы;

¾ прибыль/убыток отчетного периода;

¾ налог на прибыль;

¾ отвлеченные средства;

¾ чистая прибыль/убыток отчетного периода.

Отчет о прибылях и убытках (форма N 2) содержит следующие сведения за отчетный и предыдущий периоды:

раздел I - о прибыли (убытках) от продажи товаров, продукции, работ, услуг (из выручки нетто вычитают себестоимость продажи товаров, продукции, работ, услуг, расходы на продажу и управленческие расходы, если они по учетной политике выделяются из производственной себестоимости и списываются на счета реализаций);

раздел II - об операционных доходах и расходах с выделением процентов к получению и уплате (сумм процентов по ценным бумагам и сумм, причитающихся от банков за пользование ими остатками средств на счетах организации), доходах от участия в других организациях и прочих операционных доходах и расходах;

раздел III - о внереализационных доходах и расходах, прибыли (убытках) до налогообложения, налоге на прибыль и иных аналогичных платежах, о прибыли (убытках) от обычной деятельности;

раздел IV - о чрезвычайных доходах и расходах и чистой (нераспределенной) прибыли (убытках) отчетного периода, которую получают прибавлением к прибыли от обычной деятельности чрезвычайных доходов и вычитанием из полученной суммы чрезвычайных расходов.

Справочно в отчете приводятся данные за отчетный и предшествующий периоды о дивидендах, приходящихся на одну привилегированную и обычную акции, и о предполагаемых в следующем году доходах на одну привилегированную и обычную акции. В расшифровке отдельных прибылей и убытков приводятся данные за отчетный и предшествующий периоды об отдельных видах прибылей и убытков (штрафах, пени, неустойках; прибыли (убытках) прошлых лет; курсовых разницах по операциям в иностранной валюте и др.).

Отчет о прибылях и убытках составляется в основном по данным счетов 90 «Продажи» и 91 «Прочие доходы и расходы».

В соответствии с ПБУ 9/99 выручка, операционные и внереализационные доходы, составляющие 5% и более от общей суммы доходов организации за отчетный период, показываются по каждому виду в отдельности[3].

Операционные и внереализационные доходы могут отражаться в отчете о прибылях и убытках за вычетом расходов, относящихся к этим доходам, когда:

а) соответствующие правила бухгалтерского учета предусматривают или не запрещают такое отражение доходов;

б) доходы и связанные с ними расходы, возникающие в результате одного и того же или аналогичного по характеру факта хозяйственной деятельности, не являются существенными для характеристики финансового положения организации.

Приказом Минфина России от 18.09.2006 № 115н в бланк Отчета о прибылях и убытках были внесены следующие изменения

- в строках 090 и 100 («Прочие операционные доходы/расходы») удалено «операционные»;

- строки 120 и 130 («Внереализационные доходы/расходы») исключены. Следовательно, у строк 090 и 100 поменялось название, а таким образом и назначение. Раньше в строке 090 «Прочие операционные доходы» необходимо было приводить сумму операционных поступлений, за исключением процентов к получению и дивидендов, полученных от других организаций (для них предусмотрены отдельные строки – 060 и 080). А в строке 100 «Прочие операционные расходы» отражали все операционные затраты, кроме процентов к уплате.

Теперь в строке 090 «Прочие доходы» необходимо указывать как сумму операционных доходов (не учтенных отдельно), так и поступления внереализационного и чрезвычайного характера. А соответственно в строке 100 (в новой форме она носит название “Прочие расходы”) компании должны отражать операционные, внереализационные и чрезвычайные расходы.

Таким образом, начиная с отчетности за 2008 год, все доходы и расходы организации делятся только на доходы (расходы) от обычных видов деятельности и прочие доходы (расходы). Тем самым заполнение раздела “Прочие доходы и расходы” формы № 2 упростился. В результате поправок изменился и расчет строки 140 «Прибыль (убыток) до налогообложения»: Стр. 140 = стр. 050 + стр. 060 – стр. 070 + стр. 080 + стр. 090 – стр. 100.

Похожие работы

... и раскрыто содержание основных бухгалтерских отчетов. Также приведена краткая характеристика аудиторского заключения, цель которого - дать независимое объективное суждение подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. Затем были рассмотрены и приведены примеры и схемы взаимосвязей форм отчетности. ...

... по сравнению с прошлым годом уменьшилась на 4242 тыс. руб., уровень уменьшился на 0,7%, что является очень отрицательной тенденцией. 4. Особенности процедуры составления промежуточной бухгалтерской отчетности Согласно ст.13 Закона о бухгалтерском учете все организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность. При этом выделяется ...

... остатков средств и их источников, числящихся на конец отчетного периода на счетах бухгалтерского учета. 3.2 Справка по заключению счетов бюджетного учета отчетного финансового года бухгалтерский отчетность бюджетный учет Справка по заключению счетов бюджетного учета отчетного финансового года (ф. 0503110) (Приложение В) формируется в составе форм годовой отчетности и отражает обороты по ...

... продукции (работ, услуг), при выпуске (выполнении, оказании) которых эти затраты осуществлены. Помимо общих требований к организации бухгалтерского учета, установленных Законом о бухгалтерском учете, документы системы нормативного регулирования бухгалтерского учета и отчетности регламентируют частные требования применительно к конкретной ситуации или группам операций. 2. Бухгалтерский баланс ...

0 комментариев