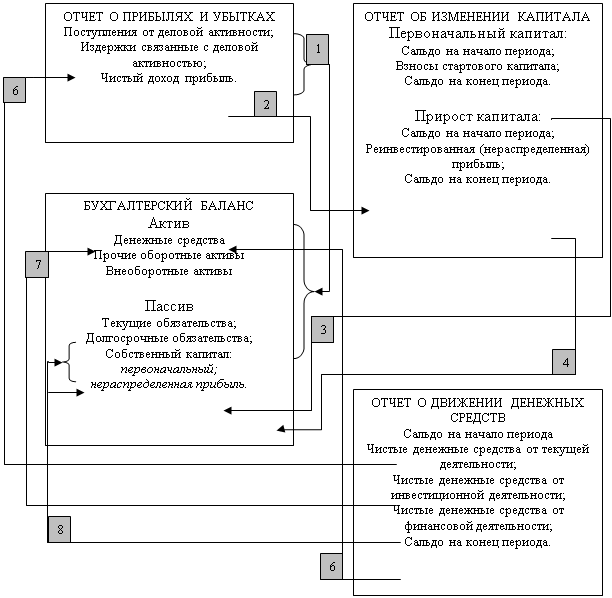

Порядок заполнения «Отчета о прибылях и убытках»

Техника составления Формы №2 на примере ОАО «Грейстар»

Для торговых фирм - покупная стоимость товаров;

Организации торговли по этой строке отражают сумму издержек обращения сумму в 222100 руб. по строке 030 прописываем в круглых скобках

Прочие доходы и расходы

В, Г

Навигация

В, Г

Общие требования к составу бухгалтерской отчетности

64144

знака

41

таблица

0

изображений

7. В, Г

8. Б

9. А

10.В

11.А

12.Б

13.А

14.Б

15.Б

16.Б

17.В

18.Г

19.Г

20.А

21.Б

22.В

23.В

24.Б

25.А

26.В

27.Б

28.В

29.А

30.В

31.А

32.Б

33.А

34.В

35.А

Задание №3

Для закрепления материала необходимо решить сквозную задачу на примере условной организации — ОАО «Линда», решение которой предусматривает учетную регистрацию основных финансово-хозяйственных операций, их группировку и обобщение на счетах, а также составление бухгалтерского баланса.

Отдельные операции в материалах задачи, в целях упрощения, приведены в готовых суммах, хотя на практике их рассчитывают в бухгалтерии по действующим методикам. Все суммы в задании условны.

Особенности учета отдельных операций и применяемых методов раскрываются в учетной политике ОАО «Линда».

1. Для учета амортизации нематериальных активов используется счет 05 «Амортизация нематериальных активов».

2. Затраты на производство учитываются по общей схеме счетов бухгалтерского учета. Для обобщения затрат применяются счета 20 «Основное производство», 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

3. Движение готовой продукции на счете 43 «Готовая продукция» отражается по фактической производственной себестоимости.

4. Продукция считается проданной (реализованной) с момента отгрузки и предъявления счетов покупателю.

Необходимо сформировать бухгалтерские проводки по операциям, приведенным в перечне хозяйственных операций за декабрь 2003 г. (перечень операций не охватывает весь комплекс, характерный для заключительного месяца года), а затем перенести их в Главную книгу. При составлении Главной книги остатки по счетам на начало месяца берутся из ведомости остатков по синтетическим счетам на l декабря 2003 г.

На основании данных Главной книги следует заполнить оборотную ведомость по синтетическим счетам, а на основе оборотной ведомости составить бухгалтерский баланс по форме № 1.

Ведомость остатков по синтетическим счетам ОАО «Линда» на 1 декабря 2003 г.

| № счета | Наименование счета | Сумма, руб. | |

| дебет | кредит | ||

| 01 | Основные средства | 8956500 | |

| 02 | Амортизация основных средств | 5149250 | |

| 04 | Нематериальные активы | 835000 | |

| 05 | Амортизация нематериальных активов | 147500 | |

| 07 | Оборудование к установке | 370000 | |

| 08 | Вложения во внеоборотные активы | 825000 | |

| 10 | Материалы | 600000 | |

| 19 | Налог на добавленную стоимость по приобретенным ценностям | 191650 | |

| 20 | Основное производство | 12550 | |

| 43 | Готовая продукция | 645865 | |

| 50 | Касса | 750 | |

| 51 | Расчетные счета | 2647600 | |

| 60 | Расчеты с поставщиками и подрядчиками | 502500 | |

| 62 | Расчеты с покупателя и заказчиками | 945375 | |

| 68 | Расчеты по налогам и сборам | 197900 | |

| 69 | Расчеты по социальному страхованию и обеспечению | 63650 | |

| 70 | Расчеты с персоналом по оплате труда | 153050 | |

| 71 | Расчеты с подотчетными лицами | 460 | |

| 76 | Расчеты с разными дебиторами и кредиторами | 7500 | 1900 |

| 99 | Прибыли и убытки | 362500 | |

| 80 | Уставный капитал | 7000000 | |

| 82 | Резервный капитал | 1680000 | |

| 83 | Добавочный капитал | 320000 | |

| 84 | Нераспределенная прибыль (непокрытый убыток) | 460000 | |

| Итого: | 16038250 | 16038250 | |

Перечень хозяйственных операций ОАО «Линда» за декабрь 2003 г.

| Содержание операции | Сумма, руб. | Корреспон денция счетов | |

| дебет | кредит | ||

| 1.1. Акцептованы счета поставщиков за поступившие на склады материальные ценности: а а) покупная стоимость, включая транспортные расходы по фактической себестоимости заготовления б) налог на добавленную стоимость Итого: | 200 000 40000 240 000 | 10 19 | 60 60 |

| 2. Передано в монтаж оборудование для строящегося цеха | 150 000 | 08 | 07 |

| 3. Акцептован счет подрядной организации за выполненные строительно-монтажные работы по возведению здания цеха (включая налог на добавленную стоимость) - НДС Итого: | 169491,53 30508,47 200000 | 08 19 | 60 60 |

| 4. Списано морально устаревшее оборудование: а) первоначальная стоимость б) сумма начисленного износа на дату списания в) остаточная стоимость г) стоимость оприходованных материалов (запасных частей, лома) от демонтированного оборудования по цене возможного использования д) финансовый результат от списания оборудования (сумму определить и отразить на счетах) | 100 000 97500 2500 1500 1000 | 01.2 02 91.2 10 99 | 01.1 01.2 01.2 91.1 91.9 |

| 5. 5. Акцептован счет специализированной монтажной организации за принятые по акту работы по монтажу производственного оборудования: а) стоимость оказанных услуг по монтажу оборудования б) налог на добавленную стоимость Итого: | 50000 10 000 60000 | 08 19 | 60 60 |

| 6. Приняты в эксплуатацию законченные объекты основных средств: а) здание цеха б) производственное оборудование Итого: | 800 000 200 000 1000000 | 01.1 01.1 | 08 08 |

| 7. 7. Отпущены со склада и израсходованы материальные ценности (по фактической себестоимости): а) на изготовление продукции в основном производстве 6) на ремонт основных средств, содержание и эксплуатацию оборудования и хозяйственные нужды цехов в) на ремонт и обслуживание основных средств общехозяйственного назначения г) на упаковку продаваемой продукции Итого: | 160000 35000 20000 5000 220 000 | 20 25 26 44 | 10 10 10 10 |

| 8. Начислена амортизация (износ) основных средств: а) производственного оборудования, здания и инвентаря цехов б) зданий, сооружений и инвентаря общехозяйственного назначения Итого: | 122 500 15 000 137 500 | 25 26 | 02 02 |

| 9.Начислена амортизация по нематериальным активам, используемым на общепроизводственные нужды | 147 500 | 25 | 05 |

| 10. Акцептованы счета поставщиков и сторонних организаций: а) за текущий ремонт здания офиса б) за коммунальные услуги (освещение, отопление, газ), потребленные основным производственным цехом в) за коммунальные услуги и услуги связи подразделений общехозяйственного назначения г) за информационно-консультационные услуги, оказанные организации д) налог на добавленную стоимость по ремонтным работам и потребленным услугам Итого: | 12500 75000 15000 7500 22000 132 000 | 26 20 26 26 19 | 60 60 60 60 60 |

| 11. Получены с расчетного счета наличные деньги в кассу организации для выплаты заработной платы, командировочных, хозяйственных расходов, материальной помощи | 152 500 | 50 | 51 |

| 12. Выплачены из кассы организации: а) заработная плата, пособия по временной нетрудоспособности и материальная помощь за ноябрь 2003 г б) под отчет на командировочные и хозяйственные расходы Итого: | 127 500 6 250 133 750 | 70 71 | 50 50 |

| 13. Поступили деньги на расчетный счет организации: а) от покупателей за проданную продукцию; б) в погашение дебиторской задолженности (прочей) Итого: | 1 050 000 5 000 1 055 000 | 51 51 | 62 76 |

| 14. Оплачены с расчетного счета организации: а) счета от поставщиков и подрядчиков за поставленное оборудование, материалы, коммунальные услуги и пр. б) налог на доходы физических лиц в) взносы в пенсионный фонд, фонд социального страхования, фонд обязательного страхования (единый социальный налог) г) алименты, удержанные по исполнительным листам Итого: | 638 000 21 300 63 650 1 525 724475 | 60 68 69 76 | 51 51 51 51 |

| 15. Начислены заработная плата, пособия и другие выплаты персоналу организации за декабрь 2003 года: а) рабочим основ. произв. цеха за изготовление продукции б) рабочим и служащим за обслуживание и управление цехами в) руководителям, специалистам и служащим за управление организацией и обслуживание общехоз. подразделений г) пособия по временной нетрудоспособности Итого: | 112 500 40 000 20 000 5 000 177 500 | 20 25 26 69 | 70 70 70 70 |

| 16. Из начисленной заработной платы и других выплат произведены удержания: а) налог на доходы физических лиц б) по исполнительным листам (алименты) Итого: | 21 300 3 300 24 600 | 70 70 | 68 76 |

| 17. Произведены (начислены) обязательные отчисления единого социального налога: а) за изготовление продукции в основном производстве б) за обслуживание и управление цехами в) за управление организациями и обслуживание подразделений Итого: | 43312 15400 9048 67760 | 20 25 26 | 69 69 69 |

| 18. Сумма налога на добавленную стоимость по приобретенным ценностям, принятым работам, уплаченная поставщикам и подрядчикам, подлежит зачету по расчету с бюджетом | 72 000 | 68 | 19 |

| 19. Отражены расходы на служебные командировки по утвержденным авансовым отчетам | 5 250 | 26 | 71 |

| 20. Списаны накладные расходы для включения в себестоимость продукции (суммы определить): а) общепроизводственные расходы цехов; б) общехозяйственные расходы организации | 360400 104298 | 20 20 | 25 26 |

| 21. Оприходована на складе выпущенная из производства готовая продукция по фактической себестоимости (сумму определить и отразить на счетах, имея в виду, что остатки незавершенного производства на конец месяца составили 100 355 руб.) | 767705 | 43 | 20 |

| 22. Отгружена готовая продукция покупателям в соответствии с договорами: а) по фактической производственной себестоимости б) по продажной стоимости, указанной в расчетных документах | 835 000 1 220 400 | 90.2 62 | 43 90.1 |

| 23. Начислен резерв по сомнительным долгам | 15 000 | 91.2 | 63 |

| 24. Списаны расходы, относящиеся к проданной продукции | 5 000 | 90.2 | 44 |

| 25. Определен и списан финансовый результат от продажи продукции | 380400 | 90.9 | 99 |

| 26. Начислен налог на прибыль за декабрь | 62 811 | 99 | 68 |

| 27. Депонирована невыданная заработная плата | 25 000 | 70 | 76 |

| 28. Внесена из кассы на расчетный счет денежная наличность сверх установленного лимита | 18750 | 51 | 50 |

| 29. Списана чистая прибыль отчетного года (сумму определить) | 664089 | 99 | 84 |

ОАО «Линда»

Анализ счета 01

Период: Декабрь2003 г.

| Кор.счет | С кред.счетов | В дебет счетов |

| Нач.сальдо | 8956500 | |

| 01 02 08 91 | 100000

1000000 | 100000 97500 2500 |

| Оборот Кон.сальдо | 1100000 9856500 | 200000 |

ОАО «Линда»

Анализ счета 02

Период: Декабрь2003 г.

| Кор.счет | С кред.счетов | В дебет счетов |

| Нач.сальдо | 5149250 | |

| 01 25 26 | 97500 | 122500 15000 |

| Оборот Кон.сальдо | 97500 | 137500 5189250 |

ОАО «Линда»

Анализ счета 04

Период: Декабрь2003 г.

| Кор.счет | С кред.счетов | В дебет счетов |

| Нач.сальдо | 835000 | |

| Оборот Кон.сальдо | 835000 |

ОАО «Линда»

Анализ счета 05

Период: Декабрь2003 г.

| Кор.счет | С кред.счетов | В дебет счетов |

| Нач.сальдо | 147500 | |

| 25 | 147500 | |

| Оборот Кон.сальдо | 147500 295000 |

ОАО «Линда»

Анализ счета 07

Период: Декабрь2003 г.

| Кор.счет | С кред.счетов | В дебет счетов |

| Нач.сальдо | 370000 | |

| 08 | 150000 | |

| Оборот Кон.сальдо | 220000 | 150000 |

ОАО «Линда»

Анализ счета 08

Период: Декабрь2003 г.

| Кор.счет | С кред.счетов | В дебет счетов |

| Нач.сальдо | 825000 | |

| 01 07 60 | 150000 219491,53 | 1000000 |

| Оборот Кон.сальдо | 369491,53 194491,53 | 1000000 |

ОАО «Линда»

Анализ счета 10

Период: Декабрь2003 г.

| Кор.счет | С кред.счетов | В дебет счетов |

| Нач.сальдо | 600000 | |

| 20 25 26 44 60 91 | 200000 1500 | 160000 35000 20000 5000 |

| Оборот Кон.сальдо | 201500 581500 | 220000 |

ОАО «Линда»

Анализ счета 19

Период: Декабрь2003 г.

| Кор.счет | С кред.счетов | В дебет счетов |

| Нач.сальдо | 191650 | |

| 60 68 | 102508,47 | 72000,00 |

| Оборот Кон.сальдо | 102508,47 222158,47 | 72000 |

ОАО «Линда»

Анализ счета 20

Период: Декабрь2003 г.

| Кор.счет | С кред.счетов | В дебет счетов |

| Нач.сальдо | 12550 | |

| 10 25 26 43 60 69 70 | 160000 360400 104298 75000 43312 112500 | 767705 |

| Оборот Кон.сальдо | 855510 100355 | 767705 |

ОАО «Линда»

Анализ счета 25

Период: Декабрь2003 г.

| Кор.счет | С кред.счетов | В дебет счетов |

| Нач.сальдо | ||

| 02 05 10 20 69 70 | 122500 147500 35000 15400 40000 | 360400 |

| Оборот Кон.сальдо | 360400 | 360400 |

ОАО «Линда»

Анализ счета 26

Период: Декабрь2003 г.

| Кор.счет | С кред.счетов | В дебет счетов |

| Нач.сальдо | ||

| 02 10 20 60 69 70 71 | 15000 20000 35000 9048 20000 5250 | 104298 |

| Оборот Кон.сальдо | 104298 | 104298 |

ОАО «Линда»

Анализ счета 43

Период: Декабрь2003 г.

| Кор.счет | С кред.счетов | В дебет счетов |

| Нач.сальдо | 645865 | |

| 20 90 | 767705 | 835000 |

| Оборот Кон.сальдо | 767705 578570 | 835000 |

ОАО «Линда»

Анализ счета 44

Период: Декабрь2003 г.

| Кор.счет | С кред.счетов | В дебет счетов |

| Нач.сальдо | ||

| 10 90 | 5000 | 5000 |

| Оборот Кон.сальдо | 5000 | 5000 |

ОАО «Линда»

Анализ счета 50

Период: Декабрь2003 г.

| Кор.счет | С кред.счетов | В дебет счетов |

| Нач.сальдо | 750 | |

| 51 70 71 | 152500 | 18750 127500 6250 |

| Оборот Кон.сальдо | 152500 750 | 152500 |

ОАО «Линда»

Анализ счета 51

Период: Декабрь2003 г.

| Кор.счет | С кред.счетов | В дебет счетов |

| Нач.сальдо | 2647600 | |

| 50 60 62 68 69 76 | 18750 1050000 5000 | 152500 638000 21300 63650 1525 |

| Оборот Кон.сальдо | 1073750 2844375 | 876975 |

ОАО «Линда»

Анализ счета 60

Период: Декабрь2003 г.

| Кор.счет | С кред.счетов | В дебет счетов |

| Нач.сальдо | 502500 | |

| 08 10 19 20 26 51 | 638000 | 219491,53 200000 102508,47 75000 35000 |

| Оборот Кон.сальдо | 638000 | 632000 496500 |

ОАО «Линда»

Анализ счета 62

Период: Декабрь2003 г.

| Кор.счет | С кред.счетов | В дебет счетов |

| Нач.сальдо | 945375 | |

| 51 90 | 1220400 | 1050000 |

| Оборот Кон.сальдо | 1220400 1115775 | 1050000 |

ОАО «Линда»

Анализ счета 63

Период: Декабрь2003 г.

| Кор.счет | С кред.счетов | В дебет счетов |

| Нач.сальдо | ||

| 91 | 15000 | |

| Оборот Кон.сальдо | 15000 15000 |

ОАО «Линда»

Анализ счета 68

Период: Декабрь2003 г.

| Кор.счет | С кред.счетов | В дебет счетов |

| Нач.сальдо | 197900 | |

| 19 51 70 99 | 72000 21300 | 21300 62811 |

| Оборот Кон.сальдо | 93300 | 84111 188711 |

ОАО «Линда»

Анализ счета 69

Период: Декабрь2003 г.

| Кор.счет | С кред.счетов | В дебет счетов |

| Нач.сальдо | 63650 | |

| 20 25 26 51 70 | 63650 5000 | 43312 15400 9048 |

| Оборот Кон.сальдо | 68650 | 67760 62760 |

ОАО «Линда»

Анализ счета 70

Период: Декабрь2003 г.

| Кор.счет | С кред.счетов | В дебет счетов |

| Нач.сальдо | 153050 | |

| 20 25 26 50 68 69 76 | 127500 21300 | 112500 40000 20000 5000 |

| Оборот Кон.сальдо | 177100 | 177500 153450 |

ОАО «Линда»

Анализ счета 71

Период: Декабрь2003 г.

| Кор.счет | С кред.счетов | В дебет счетов |

| Нач.сальдо | 460 | |

| 26 50 | 6250 | 5250 |

| Оборот Кон.сальдо | 6250 1460 | 5250 |

ОАО «Линда»

Анализ счета 76

Период: Декабрь2003 г.

| Кор.счет | С кред.счетов | В дебет счетов |

| Нач.сальдо | 7500 | 1900 |

| 51 70 | 1525 | 5000 28300 |

| Оборот Кон.сальдо | 1525 5725 | 33300 31900 |

ОАО «Линда»

Анализ счета 80

Период: Декабрь2003 г.

| Кор.счет | С кред.счетов | В дебет счетов |

| Нач.сальдо | 7000000 | |

| Оборот Кон.сальдо | 7000000 |

ОАО «Линда»

Анализ счета 82

Период: Декабрь2003 г.

| Кор.счет | С кред.счетов | В дебет счетов |

| Нач.сальдо | 1680000 | |

| Оборот Кон.сальдо | 1680000 |

ОАО «Линда»

Анализ счета 83

Период: Декабрь2003 г.

| Кор.счет | С кред.счетов | В дебет счетов |

| Нач.сальдо | 320000 | |

| Оборот Кон.сальдо | 320000 |

ОАО «Линда»

Анализ счета 84

Период: Декабрь2003 г.

| Кор.счет | С кред.счетов | В дебет счетов |

| Нач.сальдо | 460000 | |

| 99 | 664089 | |

| Оборот Кон.сальдо | 664089 1124089 |

ОАО «Линда»

Анализ счета 90

Период: Декабрь2003 г.

| Кор.счет | С кред.счетов | В дебет счетов |

| Нач.сальдо | ||

| 43 44 62 99 | 835000 5000 380400 | 1220400 |

| Оборот Кон.сальдо | 1220400 | 1220400 |

ОАО «Линда»

Анализ счета 91

Период: Декабрь2003 г.

| Кор.счет | С кред.счетов | В дебет счетов |

| Нач.сальдо | ||

| 01 10 63 99 | 2500 15000 | 1500 16000 |

| Оборот Кон.сальдо | 17500 | 17500 |

ОАО «Линда»

Анализ счета 99

Период: Декабрь2003 г.

| Кор.счет | С кред.счетов | В дебет счетов |

| Нач.сальдо | 362500 | |

| 68 84 90 91 | 62811 664089 16000 | 380400 |

| Оборот Кон.сальдо | 742900 | 380400 |

[1] Федеральный закон « О бухгалтерском учете» от 21.11.1996 №129-ФЗ М.,2008.с.16.

[2] ПБУ 4/99 «Бухгалтерская отчетность организации». 22 ПБУ и 11 указаний и рекомендаций по бухгалтерскому учету в Российской Федерации. М.,2008. с.36.

[3] ПБУ 9/99 «Доходы организации». 22 ПБУ и 11 указаний и рекомендаций по бухгалтерскому учету в Российской Федерации. М.,2008. с112.

[4] Приказ Министерства финансов РФ от 22.07.2003 № 67н «О формах бухгалтерской отчетности организации». Сборник нормативных документов, регулирующих финансовую отчетность. М.,2008.с.115.

[5] ПБУ 4/99 «Бухгалтерская отчетность организации». 22 ПБУ и 11 указаний и рекомендаций по бухгалтерскому учету в Российской Федерации. М.,2008. с.37.

[6] Письмо Министерства финансов РФ «Штрафные санкции по налогам и сборам»№16-00-16/29. Сборник нормативных документов, регулирующих финансовую отчетность. М.,2008.с.98.

[7] Там же, с.94.

[8] Письмо Министерства финансов РФ «Расчет чистой прибыли в отчете о прибылях и убытках» от 15.09.2003 №16-00-14/280. Сборник нормативных документов, регулирующих финансовую отчетность. М.,2008.с.87.

[9] Бухгалтерская (финансовая) отчетность. Методические указания и задания по выполнению курсовой работы. М.,2008.

Похожие работы

... и раскрыто содержание основных бухгалтерских отчетов. Также приведена краткая характеристика аудиторского заключения, цель которого - дать независимое объективное суждение подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. Затем были рассмотрены и приведены примеры и схемы взаимосвязей форм отчетности. ...

... по сравнению с прошлым годом уменьшилась на 4242 тыс. руб., уровень уменьшился на 0,7%, что является очень отрицательной тенденцией. 4. Особенности процедуры составления промежуточной бухгалтерской отчетности Согласно ст.13 Закона о бухгалтерском учете все организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность. При этом выделяется ...

... остатков средств и их источников, числящихся на конец отчетного периода на счетах бухгалтерского учета. 3.2 Справка по заключению счетов бюджетного учета отчетного финансового года бухгалтерский отчетность бюджетный учет Справка по заключению счетов бюджетного учета отчетного финансового года (ф. 0503110) (Приложение В) формируется в составе форм годовой отчетности и отражает обороты по ...

... продукции (работ, услуг), при выпуске (выполнении, оказании) которых эти затраты осуществлены. Помимо общих требований к организации бухгалтерского учета, установленных Законом о бухгалтерском учете, документы системы нормативного регулирования бухгалтерского учета и отчетности регламентируют частные требования применительно к конкретной ситуации или группам операций. 2. Бухгалтерский баланс ...

0 комментариев