Навигация

Оценка рисков и страхование

50977

знаков

3

таблицы

10

изображений

9. Оценка рисков и страхование

В данном разделе, помимо общей оценки возможных рисков, нужно провести анализ типов рисков, их источников и моментов возникновения, а также привести меры по минимизации ущерба.

Предпринимательства без риска не бывает. При этом наибольшую прибыль, как правило, приносят рыночные операции с повышенным риском. Однако, во всем нужна мера. Риск обязательно должен быть рассчитан до максимально допустимого предела. Как известно, все рыночные оценки носят вероятностный, много вариантный характер. Ошибки, просчеты - вещь обычная, поскольку все предусмотреть нельзя. Важно оплошностей не повторять, постоянно корректировать систему действий с позиций максимума прибыли.

Риск, как известно, - это вероятность возникновения убытков или снижения доходов по сравнению с прогнозируемым вариантом. Усиление риска - это оборотная сторона свободы предпринимательства, своеобразная за нее плата.

Вместе с тем, практика показывает, что чем выше уровень риска, тем значительнее в случае успеха будет прибыль. Известны следующие виды предпринимательского риска.

Характерен, в частности, производственный риск, который связан с производством продукции, товаров и услуг, с осуществлением любых видов производственной деятельности. Среди причин возникновения такого риска - уменьшение размеров производства, рост материальных и иных затрат, уплата повышенных процентов, отчислений и налогов и др.

Имеет место и коммерческий риск, возникающий в процессе реализации товаров и услуг, произведенных или закупленных предпринимателем. Истоки этого риска - снижение объема реализации вследствие негативного изменения конъюнктуры или управленческих ошибок, повышение закупочной цены товаров, непредвиденное снижение объема закупок, потери товара в процессе обращения, рост издержек обращения.

Для условий России особенно важен финансовый риск, который возникает в сфере отношений предприятия с банками и другими финансовыми институтами. Финансовый риск деятельности фирмы обычно измеряется отношением заемных средств к собственным: чем выше это отношение, тем выше и финансовый риск.

Выбранная нами сфера бизнеса относится к хорошо освоенной области предпринимательства, а степень риска, связанная с неудачей, отнесем к среднему уровню.

Рассмотрим наиболее возможные риски, которым подвержена наша деятельность, и мероприятия по их устранению:

К основным причинам производственного риска относятся:

снижение намеченных объемов производства и реализации продукции вследствие снижения, отсутствия необходимого количества материалов – заключим договора на поставку расходных материалов с несколькими фирмами;

снижение цен, по которым планировалось реализовывать услуги, в связи с ее недостаточным качеством – для повышения качества используется премия работников, которая является не гарантированным видом оплаты труда и носит стимулирующий характер;

увеличение расхода затрат в результате перерасхода материалов – будет проведен контрольный замер, используемых расходных материалов, и, в случае превышения нормы, стоимость, излишне использованных материалов, будет удержана из заработной платы работников;

рост фонда оплаты труда за счет превышения намеченной численности либо за счет выплат более высокого, чем запланировано, уровня заработной платы отдельным сотрудникам – штат сотрудников и фонд оплаты труда строго обозначены.

Основные причины коммерческого риска:

снижение объемов реализации в результате жесткой конкуренции – усилим рекламу, заострив внимание на качестве, сервисе и среднем уровне цены;

повышение закупочной цены расходных материалов – заключим договора на поставку расходных материалов с несколькими фирмами и будем приобретать по результатам конъюнктурного анализа;

форс-мажорные обстоятельства – на этот случай застрахуем наше предприятие.

Финансовый риск сводится к минимуму, так как он возникает при осуществлении финансового предпринимательства или финансовых сделок. Наше предприятие не будет пользоваться заемными средствами.

Анализ рисков - процедуры выявления факторов рисков и оценки их значимости, по сути, анализ вероятности того, что произойдут определенные нежелательные события и отрицательно повлияют на достижение целей проекта. Анализ рисков включает оценку рисков и методы снижения рисков или уменьшения связанных с ним неблагоприятных последствий.

Оценка рисков - это определение количественным или качественным способом величины (степени) рисков.

Анализ рисков можно подразделить на два взаимно дополняющих друг друга вида: качественный и количественный. Качественный анализ имеет целью определить (идентифицировать) факторы, области и виды рисков. Количественный анализ рисков должен дать возможность численно определить размеры отдельных рисков и риска предприятия в целом.

Итоговые результаты качественного анализа риска, в свою очередь, служат исходной информацией для проведения количественного анализа.

Однако осуществление количественной оценки встречает и наибольшие трудности, связанные с тем, что для количественной оценки рисков нужна соответствующая исходная информация.

Качественный и количественный анализы могут быть проведены только высококвалифицированными аналитиками, привлечение которых очень дорого. И поскольку наше начинание не самое рисковое, считаем, что с помощью мер, перечисленных выше при рассмотрении возможных рисков, мы сможем выйти из любой сложной ситуации.

Определим возможные потери от наиболее вероятных видов рисков. Меры, принимаемые для выхода из кризиса, и затрат на их реализацию:

- удвоим количество рекламы, затраты составят 23 200 рублей в месяц (11 600 рублей * 2);

- на случай форс- мажорных обстоятельств застрахуем наше предприятие, страховой взнос составит 80 000 рублей.

Итак, затраты по выходу победителем из жесткой конкурентной борьбы и затраты на профилактику этого вида риска составят 23 200 рублей в месяц, а затраты на приобретение страхового полиса 80 000 рублей.

ОБЪЕКТ СТРАХОВАНИЯ

По договору страхования может застрахуем следующее недвижимое и движимое имущество:

· Здания (нежилые), включая их внутренние коммуникации, элементы отделки и остекления.

· Машины и оборудование, передаточные устройства.

· Производственный (хозяйственный) инвентарь и принадлежности.

· Предметы интерьера, мебель, обстановка;

· Товарно-материальные ценности (товары, сырье, материалы);

· Инженерное и производственно-технологическое оборудование (коммуникации, системы, аппараты, электронно-вычислительная техника, станки, передаточные и силовые машины, иные механизмы и приспособления);

· Хозяйственные постройки (гаражи, хранилища, склады, навесы, крытые площадки и ограждения и т.п.);

· Отдельные помещения (цеха, лаборатории, кабинеты и т.п.);

· Товарно-материальные ценности (товары, сырье, материалы);

· Измерительные и регулирующие приборы, устройства, инструменты и приспособления.

· Средства вычислительной техники, включая носители информации.

· Аудио - видео - радио - теле - фотоаппаратура, музыкальные инструменты.

· Наличные российские деньги и наличная иностранная валюта.

РИСКИ ПОДЛЕЖАЩИЕ СТРАХОВАНИЮ

По договору страхования имущество предприятия может быть застраховано на случай повреждения (гибели), утраты вследствие:

· Пожара.

· Взрыва.

· Любых воздействий, оказанных животными и птицами.

· Осадки грунта под фундаментом (основанием) зданий, сооружений, передаточных устройств машин и оборудования.

· Отказа в работе устройства защиты застрахованного имущества.

· Воздействия опасных природных явлений.

· Наезда наземных транспортных средств.

· Утраты имущества, произошедшей вследствие хищения, совершенного в форме кражи, грабежа или разбоя; мошенничества.

· Падения на застрахованное имущество пилотируемых летающих аппаратов или их обломков;

· Принятых мер для спасения имущества, для тушения пожара или для предупреждения его распространения.

· Боя оконных стекол, зеркал и витрин.

· Повреждения (гибели) имущества вследствие совершения террористического акта.

СТРАХОВАЯ СУММА

Страховая сумма – сумма, в пределах которой выплачивается страховое возмещение по договору страхования, устанавливается в размере страховой стоимости имущества. Под страховой стоимостью понимается действительная стоимость имущества в месте его нахождения на момент заключения договора страхования.

В качестве основания для определения страховой стоимости имущества может использоваться:

· балансовая (остаточная) стоимость,

· восстановительная стоимость (с учетом износа),

· оценочная стоимость,

· сметная стоимость и т.п.

Застрахуем наше предприятие в страховой компании РОСГОССТРАХ, для определения страховой суммы используем балансовую стоимость оборудования и здания (сооружения), которая составляет 6900200 рублей. На основании договора подписанного Страховщиком и Страхователем страховая сумма устанавливается единой суммой по группе объектов страхования, Страховщик обязуется выплачивать 1,15% от застрахованной суммы Страхователю, что приблизительно составит 80000 в год. В случае наступления одного из перечисленных выше страховых рисков Страхователь обязуется выплатить застрахованную сумму. Договор заключается сроком на один год, в случае окончания действия договора, заключается новый (возобновленный).

10.Финансовый план

Финансовый план поможет нам определить, как много потребуется наличности, чтобы начать и сохранить прибыльный бизнес. Мы также оценим какую прибыль сможем получить. Составление финансовых прогнозов прибыли, потока наличности и финансового положения заставит детально обдумать финансовые операции, которые мы планируем осуществить. В ходе этого процесса ясно выявится любое противоречие, расхождение или нереалистическое предположение. Информация, которая нужна, чтобы объединить финансовые прогнозы, в большей своей части уже собрана в предыдущих разделах.

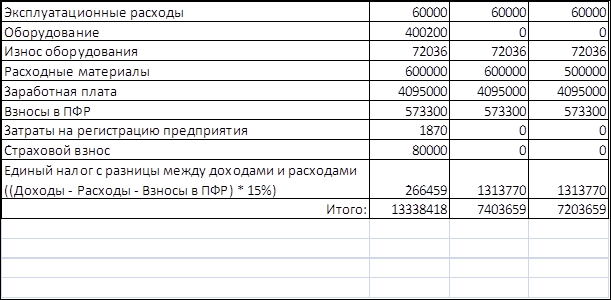

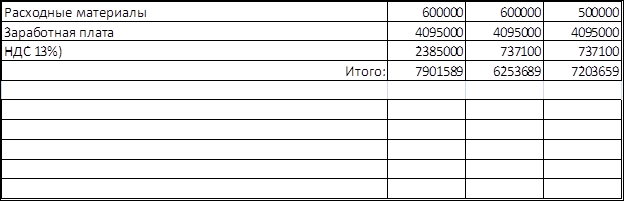

Определим суммарные затраты:

Наиболее важной и используемой для целей планирования и контроля является классификация издержек по типу "поведения" затрат в зависимости от изменения объема производства или от уровня деловой активности компании. Рост или снижение объема производства вызывает соответствующий рост или снижение уровня определенных затрат. При этом другие затраты остаются неизменными.

Переменными называются затраты, которые варьируются с изменением объемов деятельности. К переменным затратам нашего комплекса отнесем: расходные материалы, коммунальные платежи и эксплуатационные расходы. Они составят 1212000 рублей (600 000 рублей + 552000 рублей +60000).

Постоянные затраты - это расходы, относительно стабильные (изменяются незначительно) при колебаниях объемов услуг. К постоянным затратам отнесем: затраты на рекламу, износ оборудования, заработная плата, налоги, страховой взнос, (страховой взнос выплачивается каждый год). Они составят 11762686 рублей (139 200 рублей + 72036 +4 095 000 рублей +7376450+ 80 000 рублей).

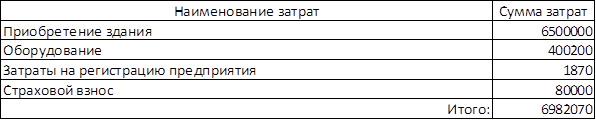

А также имеются единовременные расходы, к которым относится покупка здания и оборудования, затраты на регистрацию предприятия, они составят 6902070 рублей.

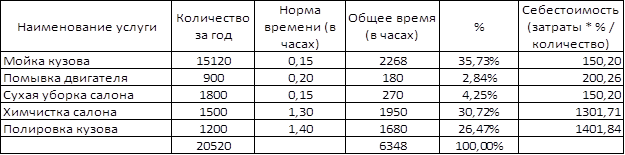

Для решения принципиальных задач - сколько нужно продавать и по какой цене, чтобы данный продукт приносил прибыль - необходимо посчитать, во что нам обходится помывка одного автомобиля, то есть посчитать ее себестоимость.

Расчет себестоимости продукции - задача далеко не новая и решается практически на каждом предприятии. Методика расчета себестоимости передается из поколения в поколение и, так же как добрая былинная притча, вызывает доверие без каких-либо доказательств.

Определим размер затрат, которые будем брать для расчета себестоимости:

Ниже в таблице рассчитана себестоимость продукции на 1 год исходя их предполагаемых объемов:

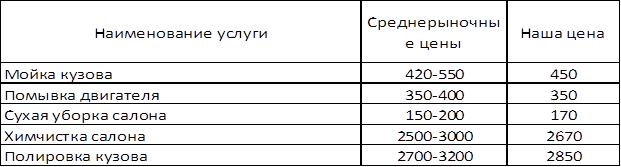

Определим цену за единицу оказанных услуг. Ранее нами была выбрана стратегия ценообразования по принципу «среднерыночных цен»:

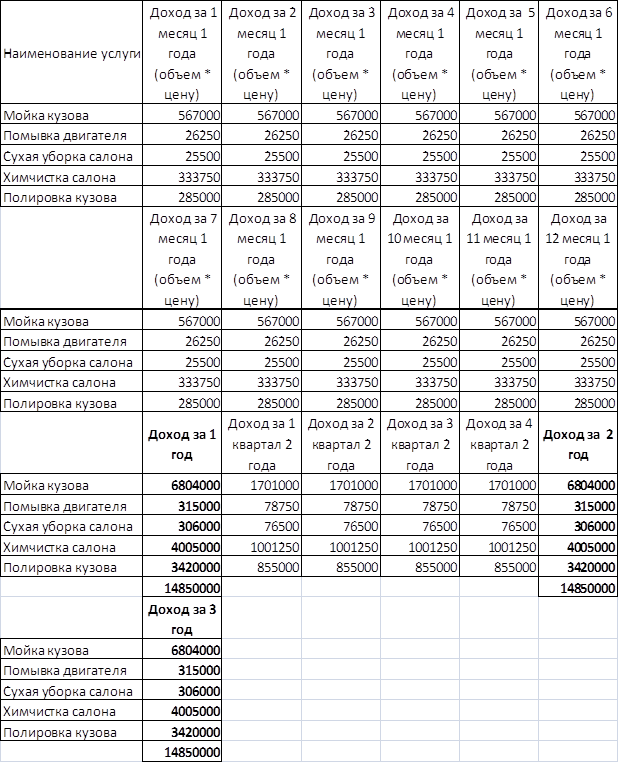

Зная объем и определившись с ценой, спланируем сумму дохода от реализации:

Сформируем отчет о движении денежных средств:

Таким образом, мы видим, что точка безубыточности наступает при оказании почти 20000 видов услуг в год.

Определим критический объем продаж в натуральном эквиваленте:

КОП=Рпост/(Цена-(Рпер/Объем ))

КОП=11762686/(2000-(1212000/20520))=6064,24

Определим критический объем продаж в стоимостном выражении:

КОП=Рпост/(1-(Рперем/Объем))

КОП=11762686/(1-60)=199367,56

11. Стратегия финансирования

В данном разделе необходимо определить источник получения средств для создания нашего автомоечного комплекса.

Основные затраты на проект:

В качестве источника средств выступят заемные денежные средства в сумме 7 000 000 рублей.

Определим срок окупаемости нашего проекта. Срок окупаемости – это срок, который понадобится для возмещения суммы первоначальных инвестиций. Как видно из отчета о движении денежных средств при благополучном стечении обстоятельств вложенные денежные средства будут возвращены уже к 14 месяцу работы нашего комплекса. Данный показатель можно рассчитать по формуле: СО = ИЗ / ЧП.

1. Определение срока окупаемости вложенных средств без учета дисконтирования

![]() ;

;

![]() ,

,

2. Определение нормы прибыли на 1 рубль вложенного капитала, рентабельность капитала

;

;

![]()

3. Определение нормы прибыли на 1рубль затрат. Данный показатель рассчитывается для первого, второго, третьего года

![]()

![]()

![]()

Анализируя рентабельность капитала и срок окупаемости, можно сделать вывод о том, что наше предприятие может начинать свою деятельность.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Экономика предприятия (фирмы): Учебник/ О.И. Волков, О.В. Девяткин. – М.: ИНФРА-М, 2002. – 601с.

2. Маркетинг: Учебник/ А.Н. Романов, Ю.Ю. Корлюгов, С.А. Красильников. – М.: Банки и биржи, ЮНИТИ, 1996. – 560с.

3. Управленческие решения: Учебное пособие/ Р.А. Фатхудинов. – М.: ИНФРА-М, 2002. – 351с.

4. Основы менеджмента: Учебное пособие/ А.А. Брасс. – М.: ИП «Экоперспектива», 1999. – 343с.

5. Основы управления производством: Учебное пособие / Л.А. Воробьев. – М.: НПЖ «Финансы, учет, аудит», 1998. – 357с.

6. Менеджмент: Учебник / В.В.Глухов. – Спб.: Лань, 2002. – 528с.

7. Организация производства: Учебник / Р.А. Фатхудинов. – М.: ИНФРА-М, 2000. – 398с.

8. Планирование на предприятиях: Методическое пособие. Хабаровск: ДВГУПС, 1997. – 69с.

9. Делопроизводство (организация и технологии документационного обеспечения управления): Учебник для вузов / Под. ред. И.А. Майбурова – М.: ЮНИТИ-ДАНА,2007. – 655с.

10. Финансы, денежное обращение и кредит: Учебник / Под ред. В.К. Сенчагов, А.И. Архипов. – М.: ИНФРА, 2002. – 432с.

11. Свод кодексов и Законов Российской Федерации. – СПб.: ИГ «Весь», 2005. – 992с.

12. Налоговый кодекс Российской Федерации (в двух частях). м.: Издательство ПРИОР, 2002. 320с.

0 комментариев