Навигация

Процедура государственной регистрации

36406

знаков

0

таблиц

0

изображений

1.1 Процедура государственной регистрации

В настоящее время регистрация индивидуального предпринимателя возложена на Федеральную налоговую службу РФ в лице территориальных инспекций.

Продолжительность процедуры регистрации установлена Федеральным законом «О государственной регистрации юридических лиц и индивидуальных предпринимателей» и составляет не более 5 рабочих дней.

На практике «не более 5 рабочих дней» означают ровно 5 рабочих дней, т.е. неделю. Регистрирующий орган полностью использует отведенный законом срок, руководствуясь Письмом ФНС РФ от 21.04.2006 «О недопустимости сокращения сроков» в связи с большим количеством ошибок сотрудников регистрирующего органа при регистрации.

Перечень документов, представляемые в регистрирующий орган при регистрации предпринимателя:

– подписанное будущим предпринимателем заявление о государственной регистрации индивидуального предпринимателя по установленной форме (подпись заявителя заверяется у нотариуса);

– копия паспорта физического лица, регистрируемого в качестве индивидуального предпринимателя (если заявитель лично подает документы - простая копия, если документы направляются по почте или подаются через доверенное лицо - нотариально заверенная копия);

– документ об уплате государственной пошлины (оригинал).

С октября 2007 года ФНС РФ изменила порядок регистрации ИП. Теперь получить документы непосредственно у регистратора (в Москве - ИФНС№46) можно только при личном присутствии гражданина, изъявившего желание стать индивидуальным предпринимателем, во время подачи документов на регистрацию. Во всех остальных случаях документы будут высланы по почте.

По истечении установленного законом срока, регистрирующий орган выдает либо мотивированный отказ, либо комплект документов, подтверждающих регистрацию физического лица в качестве индивидуального предпринимателя:

– свидетельство о государственной регистрации физического лица в качестве индивидуального предпринимателя;

– документ о присвоении ИНН - Свидетельство или Уведомление (если Свидетельство было выдано ранее);

– выписку из единого государственного реестра индивидуальных предпринимателей (ЕГРИП).

Оригиналы этих документов надо бережно хранить. В любые учреждения представлять простые или нотариально заверенные копии. Восстановление регистрационных документов в случае их потери потребует от предпринимателя дополнительных временных и денежных затрат.

Для осуществления расчетов с клиентами наличными, вам понадобится регистрация кассового аппарата. Процедура регистрации ККМ осуществляют территориальные налоговые органы, т.е. инспекция, на учете в которой вы поставлены как налогоплательщик. По времени регистрация ККМ занимает от двух недель до месяца.

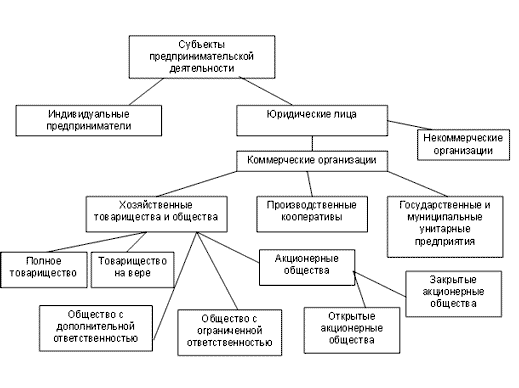

2. СУБЪЕКТЫ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

При совершении внешнеэкономических операций, внешнеторговых и инвестиционных, российский предприниматель вступает в отношения с различными иностранными субъектами права, как при заключении внешнеторговых сделок, так и при создании собственных или смешанных предприятий в России и за рубежом. Российские субъекты права, с которыми вступают в торгово - экономические отношения иностранные предприниматели имеют различные организационно-правовые формы. Основные виды субъектов предпринимательской деятельности по законодательству России.

2.1 Индивидуальный предприниматель

Существуют следующие определения термина «индивидуальный предприниматель»:

ИП (частный предприниматель) - субъект хозяйственной деятельности, организационно-правовая форма, предусмотренная законодательством РФ для ведения коммерческой деятельности гражданами, зарегистрированными в установленном порядке. ИП - гражданин, занятый инициативной, самостоятельной деятельностью (в рамках, не запрещенных законом), осуществляемой от своего имени, под свою имущественную ответственность, цель которой - получение прибыли или личного дохода.

Предпринимательство физических лиц без образования юридического лица получило в последние годы довольно широкое распространение в РФ. По данным Федеральной налоговой службы на 1 июня 2006 года в стране зарегистрировано 2,77 млн. индивидуальных предпринимателей.

Данная форма предпринимательства, в условиях действующей системы российского законодательства, во многих аспектах является наиболее эффективной формой ведения малого бизнеса, позволяющая уяснить основы предпринимательства в целом.

Основными преимуществами ведения хозяйственной деятельности ИП являются: упрощенность процессов создания и ликвидации бизнеса, более простая система налогообложения, которая при определенных условиях может сочетаться и с весьма льготным или даже минимальным налоговым бременем, а также упрощенный порядок ведения учета результатов хозяйственной деятельности и предоставления внешней отчетности.

Гражданин, достигший 18-летнего возраста, а в случаях и в порядке, установленных законом, и до 18 лет, вправе заниматься предпринимательской деятельностью. В ФЗ РФ от 31 июля 1995 года "Об основах государственной службы Российской Федерации" сказано, что "государственные служащие не вправе заниматься предпринимательской деятельностью лично или через посредников".

Индивидуальный бизнес всегда будет иметь свое место на рынке. Существует много направлений, по которым крупные предприятия просто не нужны. Есть направления, которые нуждаются и в крупных предприятиях и в индивидуальных предпринимателях - соответственно для крупных и для мелких заказов.

Индивидуальный предприниматель отвечает по своим обязательствам всем принадлежащим ему имуществом. Нарушенные имущественные права и интересы индивидуального предпринимателя защищаются в особом арбитражно-процессуальном порядке.

Для индивидуальных предпринимателей открытие расчетного счета не является обязанностью, как для коммерческих юридических лиц. Они не должны становиться на учет в органы государственной статистики. Индивидуальные предприниматели являются субъектом налогообложения. Порядок уплаты налога с доходов индивидуального предпринимателя определяется Законом Российской Федерации "О подоходном налоге с физических лиц". Существуют особенности и в порядке внесения индивидуальными предпринимателями платежей во внебюджетные фонды (пенсионный, обязательного медицинского страхования, социального страхования, фонд занятости). Индивидуальный предприниматель вправе применять наемный труд.

В зависимости от содержания и направленности предпринимательской деятельности, объекта приложения капитала и получения конкретных результатов, связи предпринимательской деятельности с основными стадиями воспроизводственного процесса, различают следующие виды предпринимательства: 1. производственное, 2. коммерческо-торговое, 3. финансово-кредитное, 4. посредническое, 5. страховое. Индивидуальные предприниматели обязаны вести Книгу учета доходов и расходов, в которой содержатся сведения о количестве изготовленной и закупленной продукции (оказанных услуг), расходах на изготовление (закупку) продукции (оказанных услуг), количестве и цене реализованной продукции, а также сумме выручки, полученной предпринимателем за день, неделю, месяц, год.

Налоговые вычеты - это разновидность налоговых льгот предоставляемых путем вычета из налоговой базы и уменьшающих сумму облагаемого налогом дохода налогоплательщика. Стандартные, социальные, имущественные, профессиональные налоговые вычеты уменьшают только сумму доходов, облагаемых по ставке 13%. ИП могут уплачивать налог на доходы по двум основаниям: 1) за себя - с суммы полученных доходов от предпринимательской деятельности; 2) за работников - с суммы выплаченных вознаграждений.

Похожие работы

... индивидуальная трудовая деятельность. Предпринимательская деятельность, осуществляемая с привлечением наемного труда, регистрируется как предприятие. 2. Индивидуальный предприниматель как субъект предпринимательской деятельности 2.1 Понятие индивидуальной формы предпринимательства Индивидуальные предприниматели — это граждане Российской Федерации, иностранные граждане и лица без ...

... принадлежащих им акций, вкладов, паев, долей при принятии решений общим собранием хозяйственного товарищества и общества; занимать должности управления хозяйствующего субъекта. Не имеют права заниматься предпринимательской деятельностью военнослужащие, работники силовых министерств и служб, например работники милиции, налоговых органов, и другие категории граждан. Дееспособные лица могут ...

... «транснациональная финансово-промышленная группа» или «межгосударственная финансово-промышленная группа», и включением в государственный реестр финансово-промышленных групп. 3. Органы, занимающиеся государственной регистрацией субъектов предпринимательской деятельности Закон о государственной регистрации юридических лиц основан на принципе единообразия. Регистрация осуществляется в ...

... вещь, удовлетворяются из ее стоимости в объеме и порядке, предусмотренных для удовлетворения требований, обеспеченных залогом. Понятие, виды и признаки ответственности субъектов предпринимательской деятельности Субъект предпринимательского права - это лило, которое в силу присущих ему признаков может быть участником хозяйственного (предпринимательского) правоотношения. Признаками субъектов ...

0 комментариев