Навигация

2.4 Аффилированные лица

Под аффилированными лицами понимаются юридические и физические лица, способные оказывать влияние на деятельность юридических или физических лиц в соответствии со ст. 4 Закона РФ от 22.03.91 №948-1 «О конкуренции и ограничении монополистической деятельности на товарных рынках». В соответствии с п. 1 Положения по бухгалтерскому учету «Информация об аффилированных лицах» ПБУ 11/2000, утвержденного приказом Минфина России от 13.01.2000 № 5н, оно применяется при составлении бухгалтерской отчетности акционерными обществами (за исключением кредитных организаций). При этом ПБУ 11/2000 не применяется при составлении бухгалтерской и иной отчетности акционерных обществ, которая используется исключительно для внутренних целей, а также при составлении специальных видов отчетности.

Кроме того, согласно п. 3 ПБУ 11/2000 оно может не использоваться при составлении бухгалтерской отчетности субъектами малого предпринимательства. ПБУ 11/2000 применяется и при составлении акционерными обществами сводной бухгалтерской отчетности в случае наличия у них дочерних и зависимых обществ. В соответствии с п. 5 ПБУ 11/2000 в бухгалтерской отчетности должны раскрываться данные об операциях между организацией, подготавливающей бухгалтерскую отчетность, и аффилированным лицом, то есть о любых операциях по передаче каких-либо активов или обязательств между организацией, подготавливающей бухгалтерскую отчетность, и аффилированным лицом. При этом по каждому аффилированному лицу раскрывается, как минимум, следующая информация: характер отношений с ним (контроль и значительное влияние), виды фактически проведенных операций; объем операций каждого вида (в абсолютном или относительном выражении. Объем операций в абсолютном выражении может измеряться в рублях. Объем операций в относительном выражении определяется как отношение операций определенного вида с данным аффилированным лицом к общему объему таких операций, совершенных организацией за отчетный период); стоимостные показатели по операциям, не завершенным на конец отчетного периода. (Выполнение этого требования по сути означает, что в пояснительной записке должна отражаться информация не только по фактически совершенным операциям, но и по договорам, исполнение которых на конец отчетного периода не завершено); использованные методы определения цен по каждому виду операций. При отражении этих сведений следует указать не только метод определения цены, но и информировать о том, отличается ли она от цен, обычно применяемых организацией по таким сделкам. Если в отчетном периоде с аффилированными лицами не проводилось, то в бухгалтерской отчетности соответствующий раздел может отсутствовать. Если такой контроль осуществлялся, то характер отношений между такими аффилированными лицами подлежит описанию в бухгалтерской отчетности независимо от того, имели ли место в отчетном периоде операции между ними.

2.5 Дочернее общество

Дочернее общество – юридическое самостоятельное предприятие, контрольный пакет акций или уставной капитал которого принадлежит другому (материнскому) обществу. Дочернее общество часто выступает в роли филиала материнского предприятия. Учредитель дочернего общества утверждает его устав и сохраняет по отношению к нему некоторые управленческие, в том числе контрольные, функции.

Дочернее общество не отвечает по долгам основного общества. Основное общество, которое имеет право давать дочернему обществу обязательные для него указания, отвечает солидарно с дочерним обществом по сделкам, заключенным последним во исполнение таких указаний.

В случае несостоятельности (банкротства) дочернего общества по вине основного, последнее несет при недостаточности имущества дочернего общества субсидиарную ответственность по его долгам.

Участники дочернего общества вправе требовать возмещения основным обществом убытков, причиненных по его вине дочернему обществу.

ЗАКЛЮЧЕНИЕ

Лицензирование - мероприятия, связанные с предоставлением лицензий, переоформлением документов, подтверждающих наличие лицензий, приостановлением действия лицензий в случае административного приостановления деятельности лицензиатов, возобновлением или прекращением действия лицензий, аннулированием лицензий, ведением реестров лицензий.

ИП - субъект хозяйственной деятельности, организационно-правовая форма, предусмотренная законодательством РФ для ведения коммерческой деятельности гражданами, зарегистрированными в установленном порядке.

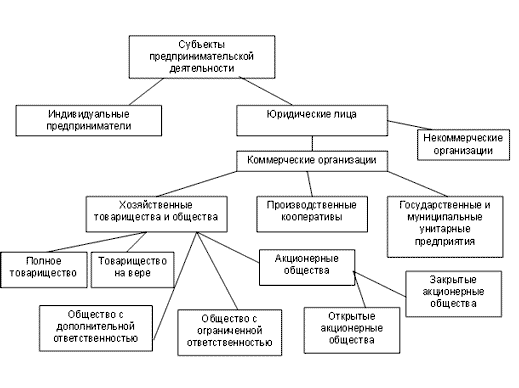

Обществом с ограниченной ответственностью признается учрежденное одним или несколькими лицами хозяйственное общество, уставный капитал которого разделен на доли определенных учредительными документами размеров; участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.

Акционерное общество - это коммерческая организация, образованная одним или несколькими лицами, не отвечающими по ее обязательствам, с уставным капиталом, разделенным на доли, права на которые удостоверяются ценными бумагами - акциями. Основное различие между открытым и закрытым акционерными обществами состоит в ограничении количества акционеров (не более пятидесяти) в ЗАО, а также в правовом запрете на открытую подписку и свободную продажу акций вне общества.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1 Автономов, В.С. Введение в экономику: учебное пособие / В.С. Автономов. – М.: Изд-во Вита-Пресс, 2005. – 256 с.

2 Касьянов, Г.Ю. Индивидуальный предприниматель: налогообложение и учёт: учебное пособие / Г.Ю. Касьянов. – М., 2006. – 356 с.

3 Липсиц, И.В. Экономика. Базовый курс: учебное пособие / И. В. Липсиц. – М.: Изд-во Вита-Пресс, 2003. – 352 с.

4 Акционерные Общества в РФ. – www.ropnet.ru/pages/lawyer/ao.htm.

5 Понятия лицензии и лицензирования. – http://www.rosec.ru/consultation/opin_cons/0512200688/index2.wbp.

5 Процедура государственной регистрации. – http://www.ip77.ru/registr/.

6 Федеральный закон о лицензировании отдельных видов деятельности. – http://www.FSTEC.RU/_docs/doc_1_2_006.htm/.

Похожие работы

... индивидуальная трудовая деятельность. Предпринимательская деятельность, осуществляемая с привлечением наемного труда, регистрируется как предприятие. 2. Индивидуальный предприниматель как субъект предпринимательской деятельности 2.1 Понятие индивидуальной формы предпринимательства Индивидуальные предприниматели — это граждане Российской Федерации, иностранные граждане и лица без ...

... принадлежащих им акций, вкладов, паев, долей при принятии решений общим собранием хозяйственного товарищества и общества; занимать должности управления хозяйствующего субъекта. Не имеют права заниматься предпринимательской деятельностью военнослужащие, работники силовых министерств и служб, например работники милиции, налоговых органов, и другие категории граждан. Дееспособные лица могут ...

... «транснациональная финансово-промышленная группа» или «межгосударственная финансово-промышленная группа», и включением в государственный реестр финансово-промышленных групп. 3. Органы, занимающиеся государственной регистрацией субъектов предпринимательской деятельности Закон о государственной регистрации юридических лиц основан на принципе единообразия. Регистрация осуществляется в ...

... вещь, удовлетворяются из ее стоимости в объеме и порядке, предусмотренных для удовлетворения требований, обеспеченных залогом. Понятие, виды и признаки ответственности субъектов предпринимательской деятельности Субъект предпринимательского права - это лило, которое в силу присущих ему признаков может быть участником хозяйственного (предпринимательского) правоотношения. Признаками субъектов ...

0 комментариев